彼得·林奇的投资传奇中有一点最让人津津乐道,即“从身边的生活中挖掘投资机会”,这也非常值得我们国内投资者借鉴。2-3年前在外面看到的外卖小哥,10个里有7-8个都是黄马甲,现在不但橙马甲多了不少,红马甲和粉色马甲也经常能够看到……

$美团-W(03690)$ 如今的处境就像是三国时代的荆州,身处不错的区位,赚“民以食为天”的钱,但“东连吴会,南接五岭,北据汉沔,西通巴蜀”,身处“四战之地”。在规模及效率面前,中小型公司虽无法对美团造成威胁,但大型行业巨头却能轻易找到防御的死角,在本地团购、门店数量、履约网络等方面发起有效攻击!

古代王朝由北向南问鼎者多,自荆州北伐一战而定者寥寥!适逢昨晚美团发布2025年报,进攻还是防守?下面我们来研判一波。

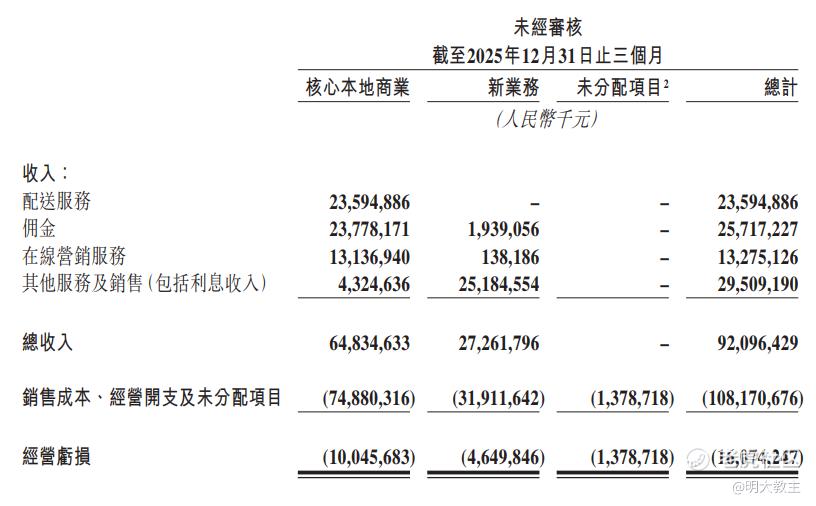

(美团财报)

美团原第一大业务“配送服务”收入去年四季度下降了近10个百分点至235.94亿元。

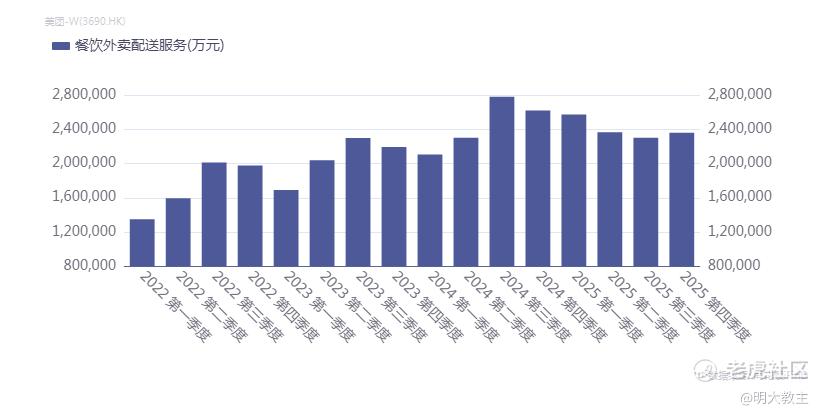

(美团财报统计)

虽然环比去年三季度“配送服务”收入多了5.7个亿左右,但仍未完全摆脱2024Q3以来“配送服务”收入下降的趋势。以至于本季度第一大业务的名头让位“佣金服务”。

红餐产业研究院2025年9月底发布的《中国餐饮品牌力白皮书2025》显示,按日订单量口径计算,2025年三季度美团外卖市场份额为46.9%,阿里系(饿了么+淘宝闪购)占比42.8%,京东外卖约10%。另一份由大摩发布的更为详尽的研报份额与之大差不差。美团70%的绝对垄断地位已经不复存在。再加上美团餐饮券、1对1急送、到店等原优势业务模式自去年以来被各互联网公司以不同程度对标,以至于美团高管在多次在季报后的业绩会上只能强调“美团继续保持在中高价订单市场GTV的领先地位”,而并非之前的规模和效率优势。

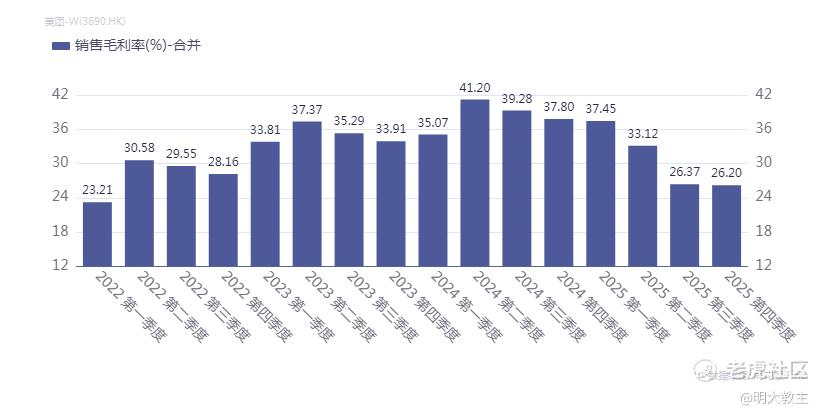

(美团财报统计)

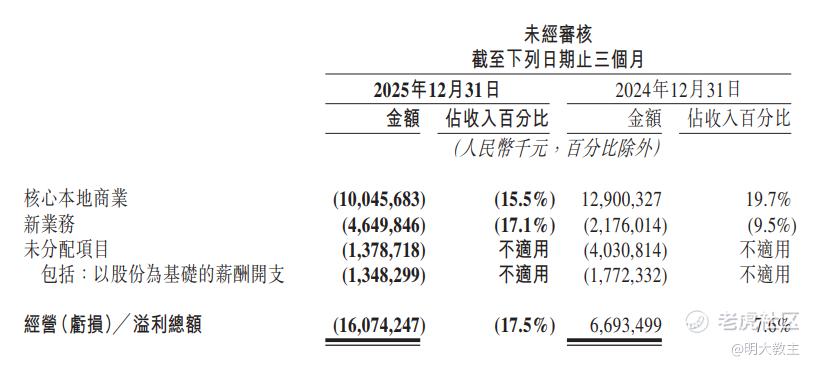

Q4美团毛利率26.2%,是2022Q1特殊影响以来的最差表现。

3月25日美团股价大涨,我原以为是年报超预期了,可转念一想美团2月份发过盈利预警了,后来一查是出来一篇《外卖大战该结束了》的文章。对此消费者最有发言权。

今年以来即使是在春节、3·8节前后这类促消费的节点,外卖平台们外卖、零售补贴金额的投放其实就已经相当克制了。今年以来美团的竞对们其实是在仓网、骑手、门店、AI、客单等领域补短板,合理范围内的竞争会长期存在。

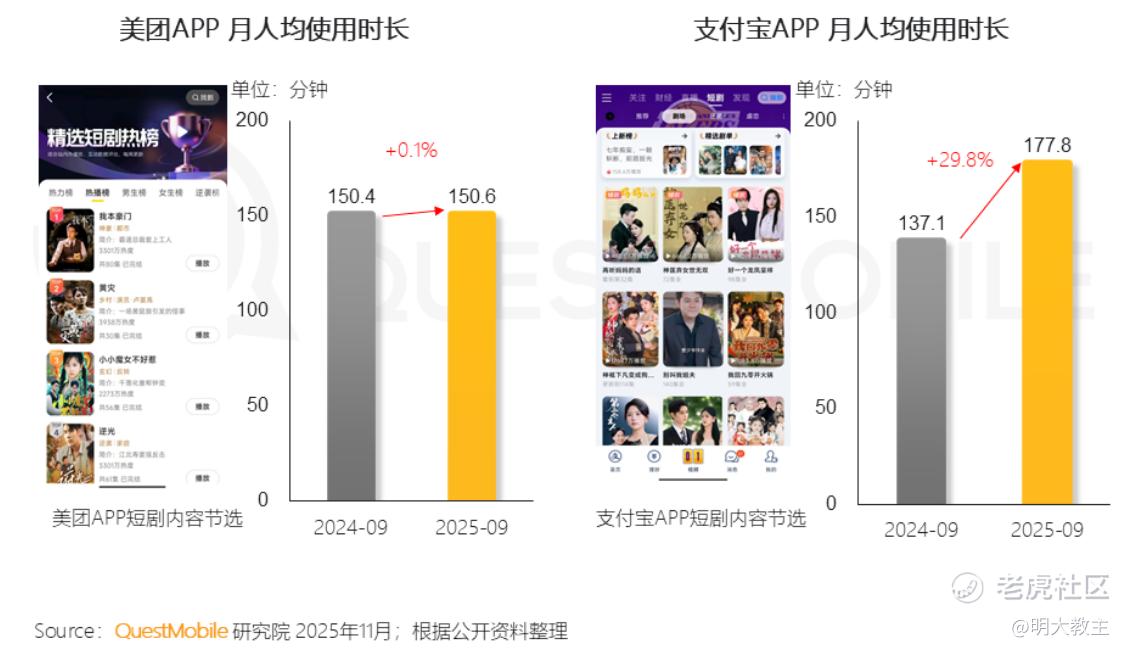

(QuestMobile)

QuestMobile去年的研报显示,或因美团是原外卖既得利益者的原因,在采取同样短剧营销的策略下,美团MAU仅微增0.1%,反观支付宝增长了29.8%。

京东外卖2月28日称“希望2026年京东外卖的市场份额达到30%”,而 $京东(JD)$ CEO许冉在财报电话会上表示京东今年外卖投入将比去年有所降低。坊间都觉得这两种表述似乎有些矛盾。

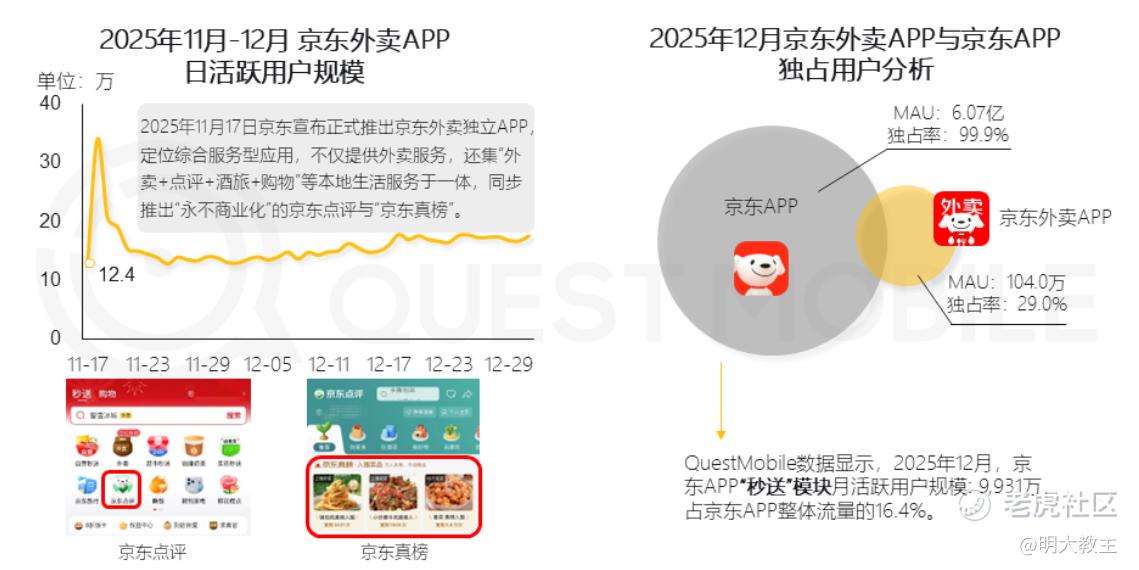

(QuestMobile)

但据QuestMobile调研显示,京东外卖APP只有少量用户与京东主APP重合,且京东“秒送”模块月活用户只占了京东APP整体的16.4%。待京东主站向外卖业务逐渐导流,确实可在一定程度上达到减亏与份额提升双赢的目的。

(QuestMobile)

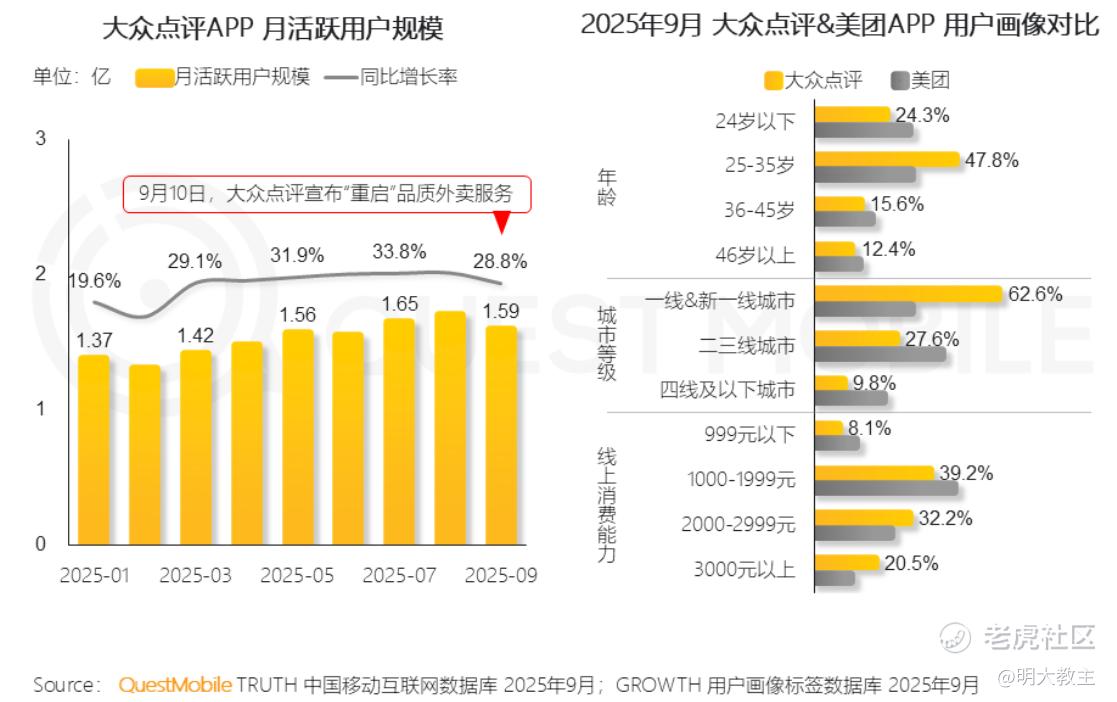

反观美团在去年Q3重启品质外卖后,MAU并没有因此上涨,而是随着补贴的下降而下滑了。可见美团品质外卖并没有占据消费者心智,性价比和配送效率依旧是考量核心。

(美团财报)

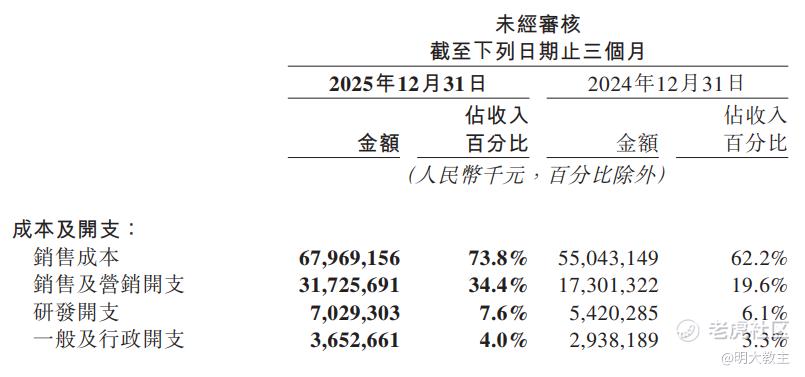

2025Q4 美团销售成本+销售及营销开支比前一年同期多了273亿。

(美团财报统计)

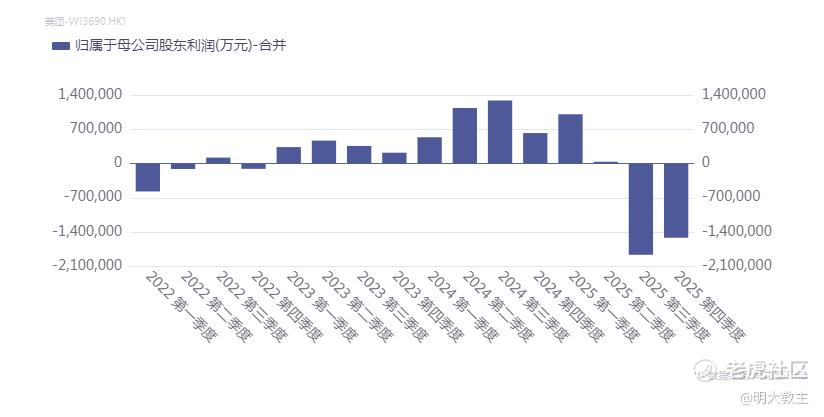

由此导致2025年Q4美团归母净亏损151.44亿,虽低于Q3 的186.3亿,但也是近4年来表现比较差的一季。美团高管在业绩会上表示“预计Q1餐饮外卖的单均亏损环比优化幅度会好于Q4”,从各平台补贴投入趋势看我是相信的。

(美团财报)

不过大家会发现美团Q4“新业务”亏损扩大了113%。海外业务本地化运营物流网络等方面还需要加大投入,2026年新业务这块的亏损可能还要扩大。

(美团财报统计)

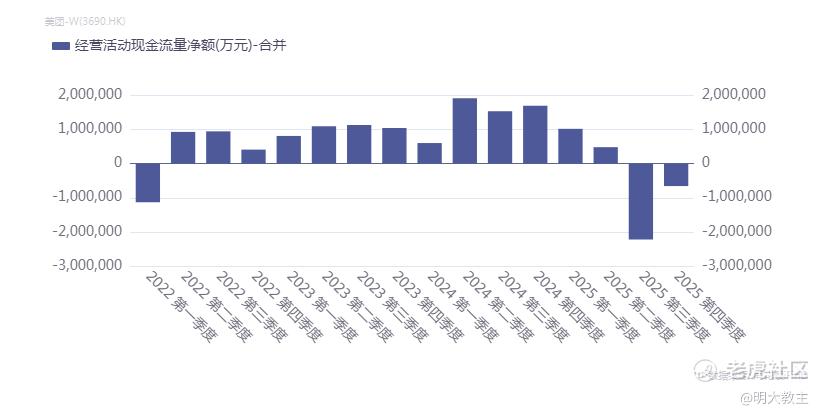

美团的现金流问题是其垄断红利消失、竞争成本飙升、刚性支出增加三重叠加的必然结果。2025年Q4美团经营现金流净流出65.71亿,较Q3 221.48亿的净流出有所收窄。全年口径美团经营现金流净流出超138亿。美团正通过收回投资和加大融资回笼现金流。

当美团国内外卖市场“主战场”优势不在后,其未来增长独木桥只剩两条:一是从石头里“硬挤”出利润,二是投向充满变数的海外市场。但这两条路看起来也并不好走。

去年下半年美团启动收购叮咚买菜的计划,拟补齐生鲜供应链短板。但一方面叮咚买菜的仓主要集中在华东,在整个全国大市场的范围优势不明显;另一方面买菜的竞争相当激烈,叮咚直采已经不能算做优势,毕竟现在大家都是这么做的。从叮咚之前的股价也能看出这块竞争多么激烈。

海外市场里美团较为确定的是香港,其他地区并不算顺利。如巴西市场面临本土巨头iFood的挤压(iFood市占率约80%)。况且巴西本就是全球税制最复杂的国家之一,面临对本地企业的保护,美团也存在些监管风险。

总体来看,不论外卖战“打”或者“不打”,平台之间的竞争将会长期存在。当业务更广、现金流来源更多的平台以“田忌赛马”的方式去和美团外卖主业务PK时,现在的结局就已注定。中期美团毛利率、业务增速一定程度上会承压。

鉴于外卖业务没什么好的破局之道,海外业务还在不断“失血”,愚以为美团现阶段最该做的是守住国内外卖市场的“一亩三分地”以待其他友商犯错,否则连履约规模效率优势都不复存在了。然后放弃海外一些难以盈利的区域止住利润和股价下行趋势或是更好的选择!

精彩评论