周末看了下友邦2025年报,泛亚经营确实是促进新业务价值长期成长、熨平单一地区地缘/宏观风险的巨大优势。

$友邦保险(01299)$ 经营区域覆盖全球18个市场(泛亚和澳大利亚、新西兰)。去年友邦第一大市场(按新业务价值计)香港新业务价值增长28%至22.56亿美元,第三大市场泰国新业务价值增长22%至9.93亿美元。由于MDRT“最优代理人”的优势,友邦在两个市场新业务价值率分别高达68.5%和110.9%。这是内地几家寿险企业难以企及的。

不过友邦在第二大市场,即中国内地展业的敏感度不及国内几家险企。虽然“最优代理人”贡献了内地业务85%的新业务价值,价值率也有57.6%的高水平,但去年上半年以前友邦新业务价值还是下滑的。直到去年下半年发力全年新业务价值才增长2%。要知道友邦去年在山东、重庆、安徽、浙江4个省份新获批展业,新入职代理人数增加了14%。友邦泛亚经营或使其对某一地区投保人产品偏好反应不及时,亦或是友邦并没把短期经营看的太重要。这方面 $中国平安(02318)$ 做的不错,抓住银保渠道变革的机遇快速覆盖。

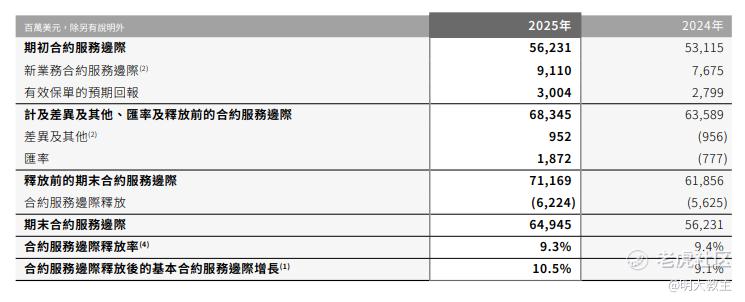

好的一点是友邦“大本营”香港地区经济进程领先内地,已经跨越了“寿险改革”阶段,是马太效应的受益者。内地还属于增量业务,新业务价值增长连贯。2025年末友邦合同服务边际不但保持了成长,成长还有所加速。

精彩评论