上周灿谷2025年财报出来之后,市场整体反应比较冷静。现在市场基本完全按照矿企逻辑在给定价,再叠加公司每周披露挖矿进展,基本属于“实时信披”,预期已经被持续消化,单次财报波动不怎么大。

基本情况过一下:

先看收入结构,2025年收入6.88亿美元,其中挖矿收入6.76亿美元,全年产出6594.6枚BTC。公司算是已经完成了业务底座的切换,结构上矿业成为绝对核心。

在利润端波动比较大,主要是以下几项结构性因素:

一是中国存量资产剥离,CEO在电话会中概括为约1.69亿美元,这部分财报没有单列,是由处置损失、税项以及外币折算等多项组成;

二是矿机减值,全年确认约3.38亿美元,其中约2.57亿美元集中在二季度,主要对应18EH那笔股权支付交易的重新定价,这一块在Q2已经被市场消化过;

三是BTC公允价值变动,全年损失约9650万美元,主要是四季度币价从高位回落带来的影响。

此外,公司全年矿机折旧约1.166亿美元,计入成本,对利润形成短期压力。

再来看资产端,应收BTC抵押品6.63亿美元;矿机净值2.487亿美元;长期债务5.576亿美元。杠杆还是比较高,不过都是关联公司债务,有个融资利差问题。目前现金及现金等价物4120万美元。

对财报总体感觉是,公司转型期资产处置导致利润表比较难看,跟经营关系不太大。

还是说说AI业务,电话会里关于AI业务其实讲了不少实质性内容,信息量比财报本身大一些。

1.关于EcoHash定位

EcoHash瞄准AI推理和生成式AI这类更分散、更看重低延迟的需求。不跟传统HPC数据中心正面竞争,一般HPC是做大规模集中式训练。

逻辑也不难理解,现在HPC训练市场太重、太集中,大厂优势太强,推理算力更适合用模块化、分布式的方式来切入。公司现在的打法,是利用原本矿场积累下来的能源网络和部署经验,去做标准化、模块化的AI算力节点。

2.AI业务时间表

当前最实质性的进展,是在美国乔治亚自营矿场部署第一批标准化AI算力节点。

管理层口径还是比较谨慎,说目前AI业务还处在早期阶段,验证商业模式和单位经济模型,已经进入可交付阶段,年内会有一定收入贡献,不过没有给出具体收入指引。

具体项目情况,目前采用的是模块化集装箱方案,从开工到上线,预计大概需要4-6个月,每MW投入(含GPU)在2000万美元。

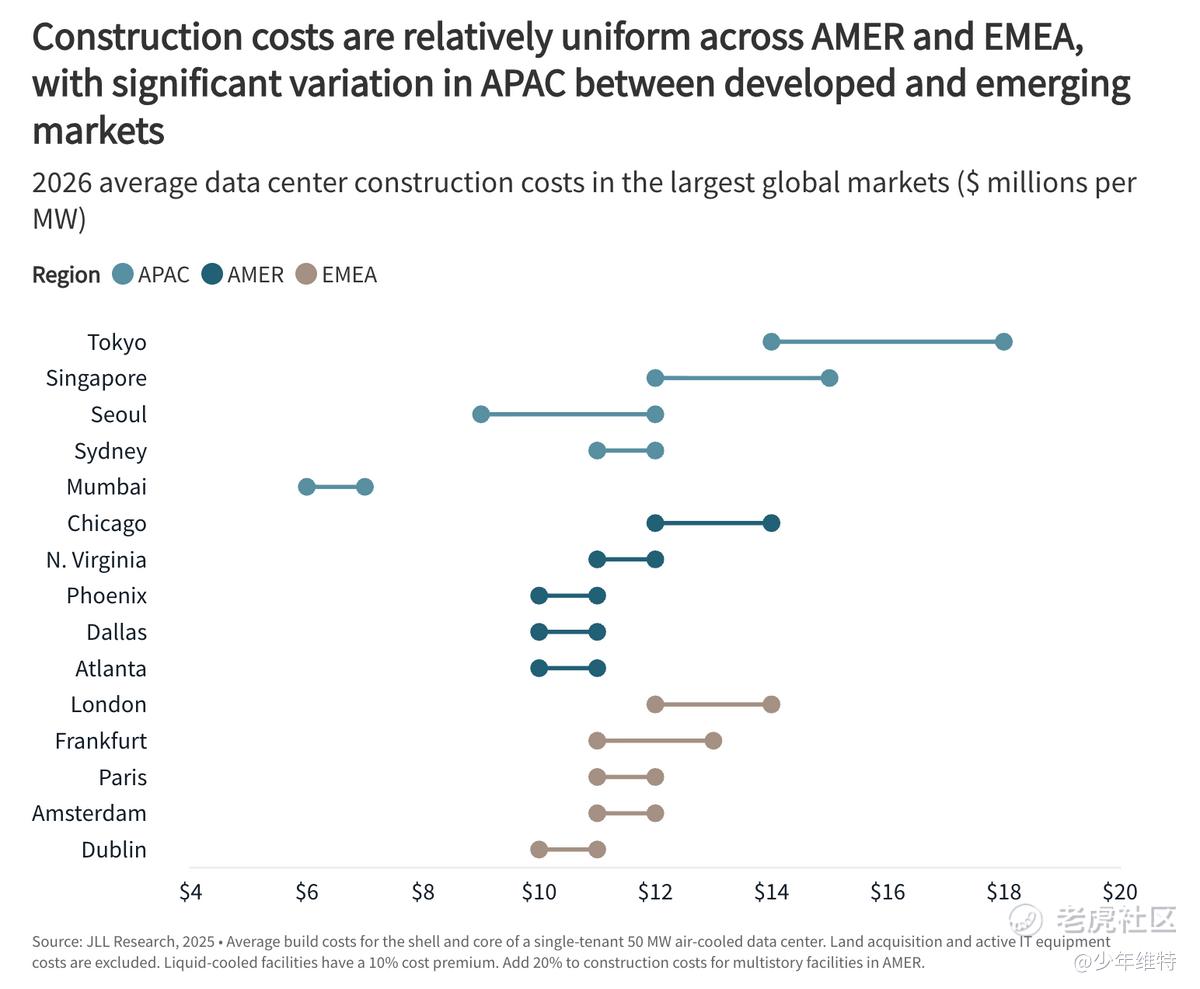

灿谷这个CapEx算是啥水平呢,行业基准看,JLL 2026年数据中心报告,全球数据中心建设成本约为1100万美元/MW(仅土建和机电),fit-out(技术设备投入包括GPU等)费用主要是取决于用什么卡,从700万-2000万美元/MW跨度比较大,最高可达到2500万美元/MW。

HPC追求极高密度和长期运行效率,资本开支往往比较高,灿谷当前披露的约2000万美元/MW投入,算是小规模试点项目合理开支区间,现阶段主要是先把乔治亚试点跑通,同时确保整体流动性和资产负债表安全。

另外关于这部分业务预期有个数字可以参考,管理层说中长期可以接入1.2GW能源网络。不过现在不适合给太高预期,毕竟关于客户、毛利、包括后续资本开支都没有明确。

虽然公司当前对AI的投入还是比较克制,短期没有大规模资本开支,但至少现在看这个业务不是遥遥无期。

3.公司估值逻辑

主要是AI业务开展以后公司怎么给估值,管理层意思是挖矿仍然是基础,AI是增量增长引擎,定位为可灵活调度能源和算力的计算平台的意思,并提到一个挺有意思的框架,用“每兆瓦收入(revenue per megawatt)”指标,也就是单位电力的经济价值。

我之前也表达过类似逻辑,管他挖矿还是AI算力,哪块能贡献更多营收和利润,就动态调节吧,公司肯定会把资源配置到回报更高的方向。

挖矿这条线,核心在于成本能不能稳定下来。2025年Q4单币成本(不含折旧)是84,552美元,全成本(含折旧)是106,251美元。现在全网算力还在往上走,所以理论上当币价回到这个水平,公司新增资本才有可能回到这块。

公司没有明显计划再投入大量资本采购新矿机,同步正在系统性淘汰老旧、高耗能矿机,并逐步把部分算力迁移到电价更低的地区。短期预期50EH/s这个总算力规模可能会下降,公司整体机队能效应该会提升,单币成本也会下降。

AI这条线,看今年哪个报告期能给出具体运营数字吧。现在1-2MW的试点、4-6个月的部署周期,需要补上明确的客户、订单数量、MW利用率这些指标。

两个跟踪小盘股的机构H.C.Wainwright和Greenridge Global给了3美元的目标价,作为参考吧,应该是考虑公司净资产3.9亿美元外加挖矿和AI给了些溢价。

截至周五股价0.42美元,现在每股净资产1.1美元,可以再看看。

精彩评论