韩股盘中触发熔断,KOSPI指数上涨5.04%,其中三星电子上涨近6.8%,SK海力士上涨约7.9%,两家公司成为带动大盘的主要推动力量。

从ETF表现来看,韩股相关ETF同步走强。跟踪韩国大盘的 $韩国ETF-iShares MSCI(EWY)$ 盘前上涨3.24%, $Franklin FTSE South Korea ETF(FLKR)$ 上涨3.28%,基本反映指数涨幅;而三倍做多韩国市场的 $Direxion Daily MSCI South Korea Bull 3x Shares(KORU)$ 弹性更明显,盘前上涨9.94%。两倍杠杆 $南方两倍做多海力士(07709)$ 、 $南方两倍做多三星电子(07747)$ 盘前涨幅高达17.67%,16.70%; $TR韩国(02848)$ 涨幅为6.34%。

可以看到,在三星和SK海力士带动指数快速上行的情况下,杠杆类产品放大了波动,资金主要集中在半导体权重驱动的行情上。

3月18日三星股东大会释放了明确信息。公司表示AI相关需求上升,服务器用HBM和SSD订单增加,同时提出考虑将芯片合同从季度或年度,改为3至5年的长期合同。

合同周期变化会直接影响盈利结构。价格从按季度波动,变成按多年锁定,收入波动降低,未来利润更容易被预测,因此市场上调了三星的估值。

供给端的变化同样明确。厂商将新增产能优先投入HBM,而HBM生产需要约3到4倍晶圆,普通DRAM产能被压缩。供给减少,是价格上涨的直接原因。

需求端已经在上修。业界普遍认为AI正在拉动DRAM需求,相关报告分析中也提到,普通DRAM供给增速仅约3%-6%。在HBM占用产能的情况下,供给收紧成为确定变量。

英伟达推动AI服务器扩张,对HBM和DRAM的需求同时上升,三星和SK海力士在股东大会和订单中都提到AI相关出货增加。在供给被HBM占用的情况下,DRAM价格被持续推高,利润增长主要来自存储业务。

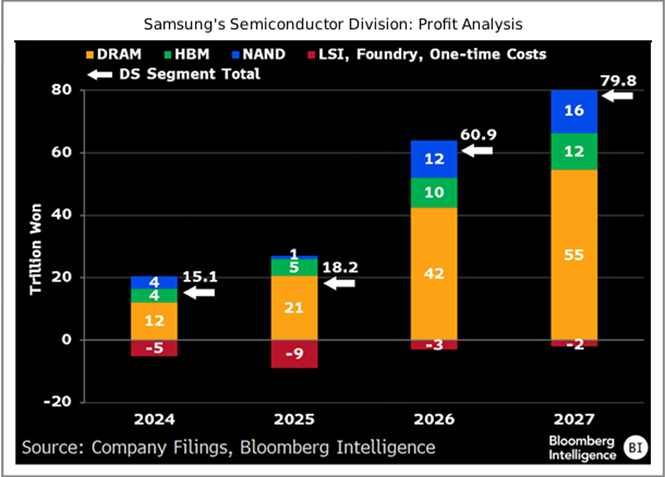

三星半导体利润增长主要来自DRAM,2026年贡献约42万亿韩元,远高于HBM和NAND。价格上行后,利润被直接放大,这一变化被市场提前计入估值:

SK海力士的上涨对应的是HBM订单。公司目前HBM出货主要面向AI服务器,需求来自算力扩张,订单与价格都在上修。

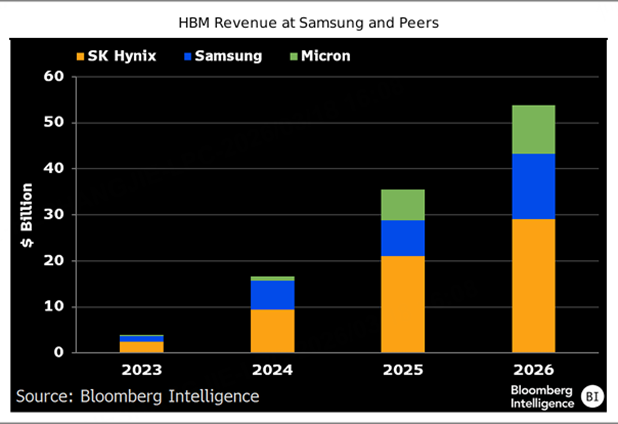

HBM收入在2023到2026年持续增长,SK海力士规模最大,2026年接近300亿美元,高于三星与美光。收入增长路径非常清晰:

HBM需求集中在AI服务器,在供给偏紧的情况下,出货量和价格同时上行,收入可以直接转化为利润,这也是海力士股价弹性的原因。

政策方面同样有明确表态。韩国金融服务委员会表示将原则上禁止母子公司重复上市,减少未来股权稀释预期,这一变化提升了大型企业估值。

相关ETF推荐:

$韩国ETF-iShares MSCI(EWY)$ 是规模最大的韩国宽基ETF之一,管理费0.59%,主要持有三星电子、SK海力士等核心权重股,适合直接反映韩国股市整体走势。 $Franklin FTSE South Korea ETF(FLKR)$ 管理费0.09%,跟踪富时韩国指数,费率更低,持仓更分散,更偏向长期配置。

$Direxion Daily MSCI South Korea Bull 3x Shares(KORU)$ 为三倍做多韩国指数的杠杆ETF,管理费0.95%,主要用于放大短期波动,指数上涨阶段弹性明显。两倍杠杆产品 $南方两倍做多海力士(07709)$ 、 $南方两倍做多三星电子(07747)$ 同样以放大收益为目标,费用在1.6%,更适合交易型资金参与。

$TR韩国(02848)$ 为港股上市的韩国相关ETF,管理费0.75%,同时具备配置与交易属性,在指数上涨阶段涨幅明显,但整体波动低于高杠杆产品。

精彩评论