以前SaaS 有多么风光无限,现在的他们,就有多么辛苦奋战,2025年的硅谷风投圈流传着一个令人不安的口头禅:"SaaS is Dead"。这不是情绪化的宣泄,而是血淋淋的资本现实。过去两年,独立SaaS公司的估值体系经历了自2000年互联网泡沫以来最惨烈的崩塌。Zoom市值从1600亿美元峰值跌至不足200亿,跌幅达87%;Salesforce增长率跌破10%,被迫裁员求生;曾经风光无限的Notion、Asana、Monday.com们,在IPO门前集体失语。

来自AI大厂们,例如$微软(MSFT)$ , $谷歌(GOOG)$ 这些大佬们的降维打击,直接击穿这一整个行业!曾经 SaaS 行业引以为傲的“按人头收费 (Seat-based Pricing)”模式,在生成式 AI (Generative AI) 面前彻底崩塌。当 AI 能替代员工,SaaS 公司的收入逻辑不仅不再成立,反而陷入了“通缩螺旋”。

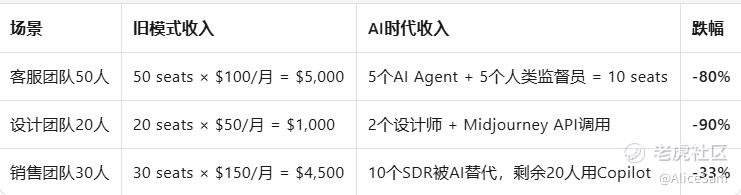

这场SaaS行业的结构性崩塌。这确实不是简单的经济周期调整,而是商业模式底层逻辑的范式转移。怎么个转移法呢,我们以一个大型客服团队为例:

通过这个场景预演,我们可以清楚看到,当AI替代人力,席位需求就下降了,SaaS公司为保收入涨价,继而就加速客户转向AI原生方案,一旦客户预算收缩,优先砍掉的就是那些"非核心"独立SaaS。当然,不能一杠子打翻整个SaaS, 有些真牛,或者真幸运的,还是可以继续水润的生存下去的。例如,下图是从华尔街新闻里借来的,三大分化路径就在那等着,看谁能找到路,就能继续留在牌桌上。

话说,作为AI时代的终极捕食者,从SaaS掘墓人到智能基础设施垄断者,微软已经利用Copilot系列产品以惊人的速度渗透企业市场。这不是运气,而是一场精心策划的"降维打击",微软利用其在生产力工具领域的绝对统治地位,结合生成式AI的技术革命,正在重构整个企业软件行业的价值分配格局。

要理解当前的变革,必须回顾SaaS行业的黄金二十年。从1999年Salesforce开创按需订阅模式,到2020-2021年疫情驱动的数字化狂潮,SaaS的核心商业逻辑从未改变:按人头收费(Seat-based Pricing),人员扩张驱动收入增长。

这套模式在零利率环境下运转得天衣无缝。SaaS公司依靠"可预测的订阅收入,快速扩张人头"获得20-30倍市销率的高估值。2021年,Snowflake上市首日暴涨111%,估值一度突破700亿美元;Zoom在疫情期间股价翻了三倍。这套逻辑的致命缺陷在于,它假设企业人员规模将持续扩张,且软件工具与人力成本呈正相关。当2022年美联储开启加息周期,当2023年生成式AI横空出世,这两个假设同时崩塌。

2024-2025年,当企业CFO重新掌握IT预算主导权,他们面临一个残酷的现实,AI不仅能替代员工,还能让剩余员工的工作效率提升数倍。这意味着什么?

首先,席位需求断崖式下跌。麦肯锡、贝恩、LEK Consulting的多份研究报告指向同一结论:AI让"按座位收费"这种模式迅速丧失价值关联性。Teknalyze的追踪数据显示,纯粹Seat-based的定价模式在12个月内从21%骤降至15%,而混合模式(Hybrid)从27%暴涨至41%。

其次,价格逻辑彻底颠倒。过去,SaaS厂商通过增加功能模块逐年提价(平均年涨幅8-12%),客户被迫接受,因为迁移成本高昂。现在,AI让一个人能干十个人的活,企业反而要求降价,如果软件不能证明其AI能力带来的额外价值,预算就会被砍掉。

最致命的冲击来自AI Agent。2025-2026年,Anthropic的Claude Code在SWE-bench测试中达到80.8%的准确率,能够全自动编写、测试、修改代码。这意味着什么?初级软件工程师团队可能被整体替代。当AI能直接独立完成任务,"使用软件的人"自然减少,UI(用户界面)不再是主战场,软件的入口变成自然语言指令、API调用和Agent中枢。

FinancialContent报道称,AI Agent导致企业座位许可大幅压缩,一年内蒸发超过2万亿美元软件市值。这不是经济寒冬,而是商业模式的根基被AI挖空。

对于Zoom、Slack、Asana、Monday.com等独立SaaS公司而言,它们陷入了无法逃脱的三重困境:

1.获客成本(CAC)失控,在谷歌、Meta广告竞价中,它们无法与微软的"零边际成本分发"竞争。微软只需在M365管理后台加一个开关,就能触达4亿企业用户,而独立SaaS需要支付数百美元才能获得一个试用客户。

2.定价权丧失,当微软将Teams作为M365套件的"免费"功能捆绑销售时,Zoom的14.99美元/月/人定价显得荒谬。客户的心理账户是"我已经为Office付了钱,Teams是送的,为什么要为Zoom额外付费?" 傻子都知道怎么选啦。

3.技术债与AI转型困境,独立SaaS的历史代码架构难以快速AI化,而重构需要巨额投入。更痛苦的是,即使投入AI功能,底层往往依赖OpenAI或Anthropic的API,毛利率被压缩至50%以下,而微软拥有自研模型和算力基础设施,毛利率保持在70%以上。

微软是这场"降维打击"的发动者,其核心武器是Copilot。但与OpenAI的ChatGPT或Google的Gemini不同,微软的Copilot从一开始就不是一个独立产品,而是嵌入现有工作流的智能层。Dynamics 365 Copilot的GPT功能对企业版用户完全免费。这不是慈善,而是精准的商业计算。通过降低采用门槛,微软让用户毫无心理负担地习惯AI辅助工作流。一旦用户形成依赖,升级到付费版Copilot(30美元/月/人)的转化率极高。数据显示,早期采用者在Copilot上花费的时间比传统功能多40%,这种粘性是任何独立AI应用无法比拟的。

另外,我们都知道,M365 Copilot深度绑定Word、Excel、Teams、Outlook等核心应用,哪家公司都离不开这些的。而微软不断把Copilot统一、整合、捆绑进M365,使其成为企业默认AI工作层,哪怕免费给使用,也积极让大家去使用。这意味着什么?

想象一个典型的知识工作者,他每天早上打开Outlook处理邮件,Copilot自动总结长邮件并生成回复建议。他进入Teams会议,Copilot实时转录并提取行动项。他打开Excel分析数据,Copilot用自然语言生成透视表和图表。这一切都在他熟悉的界面中无缝发生,无需切换应用,无需学习新工具。这一套流程,非常顺畅,打工人很难不喜欢吧。

对于企业IT部门而言,采用M365 Copilot的决策摩擦几乎为零,无需新的供应商审核,无需数据安全评估,无需员工培训。相比之下,采购一个独立的AI写作工具或会议助手,需要经历漫长的采购流程和安全审查。这就是为什么微软的"边际获客成本"趋近于零,而独立SaaS的CAC高达数百甚至上千美元。

微软的这套商业模式精髓,就在于双重变现,用Copilot提升M365的ARPU(每用户平均收入),同时产生Azure的推理算力消耗,实现"赢两次"。具体来看,当企业使用Copilot时,其背后的模型推理发生在Azure云基础设施上。即使客户不为额外的Azure服务付费,Copilot的使用也巩固了Azure作为企业AI工作负载默认平台的地位。这种协同效应形成了强大的网络效应,更多Copilot用户,更多Azure算力需求,更优的模型性能,更强的Copilot吸引力。

独立SaaS公司面临的是无法逾越的结构性劣势,它们既没有微软的分发渠道,也没有自研的云基础设施。当它们试图集成AI功能时,要么依赖第三方API(成本高昂且受制于人),要么自建算力(资本开支巨大)。无论哪种选择,都无法与微软的"双寡头钳制"竞争。

对于微软而言,其优势在于不需要完全转型到新模型。M365的订阅基础提供了稳定的现金流缓冲,使其可以逐步将计费模式从Seat-based转向Usage-based或Outcome-based,而不必像独立SaaS那样面临生死存亡的转型压力。不光是微软,其实谷歌和亚马逊,也是差不多的,大家看看下面这个对比图,三巨头的AI战略对比一下,就知道了。

于是,我就有了买入微软的五大理由:

1.他是AI时代的基础设施垄断者,微软同时拥有分发渠道(M365)、算力平台(Azure)和AI应用(Copilot),这种"三位一体"的垄断地位在科技史上罕见。

2.他有着"零成本获客"的飞轮效应,毕竟4亿M365用户,已经帮他们构成了史上最高效的AI产品分发网络,获客成本趋近于零,而独立SaaS的CAC持续攀升。

3.定价权的转移,从Seat-based向Outcome-based转型中,微软拥有最大的缓冲空间和最强的议价能力。企业无法放弃M365,只能接受Copilot的溢价。

4.财务稳健性,即使他们的AI投资巨大,微软仍保持45%以上的营业利润率和强劲的现金流,为持续创新和股东回报提供保障。

5.长期趋势确定性,无论AI技术如何演进,企业都需要生产力工具、云基础设施和智能助手。微软在这三个领域都处于领先地位,且趋势是"强者恒强"。

知行合一,知道是好公司,知道是好价钱,那就默默的买吧。[鬼脸]

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论