来源:招股书

来源|**大数据

招股书|点击文末“阅读原文”

摘要:华明装备于2026年3月6日首次向港交所递交招股书,拟在香港主板上市,联席保荐人为摩根大通、海通国际;其已在A股上市,证券代码为:002270SZ,最新市值约324亿人民币。

公司是全球领先的变压器分接开关制造商。2025年度收入约24.12亿元,同比增长4.46%,净利润约7.20亿元,同比增长16.11%。

公司始终专注于分接开关业务,在产品开发、高精度制造工艺及技术研发领域进行大量投入。因此,公司建立了涵盖研发、设计、制造、测试、销售及售后服务的全面端到端能力,并与全球领先的变压器制造商及电网运营商建立了深厚而长期的合作关系。

根据弗若斯特沙利文资料,2024年公司在分接开关市场以收入计位列全球第二、中国第一。公司以可靠性与创新性为基石,提供种类繁多的分接开关及相关解决方案,服务于传统与高增长终端市场。作为电力变压器不可或缺且至关重要的组成部分,分接开关使公司能够受益于由新能源行业、储能系统、AI数据中心及其他终端市场需求驱动的电力行业的发展。

来源:招股书

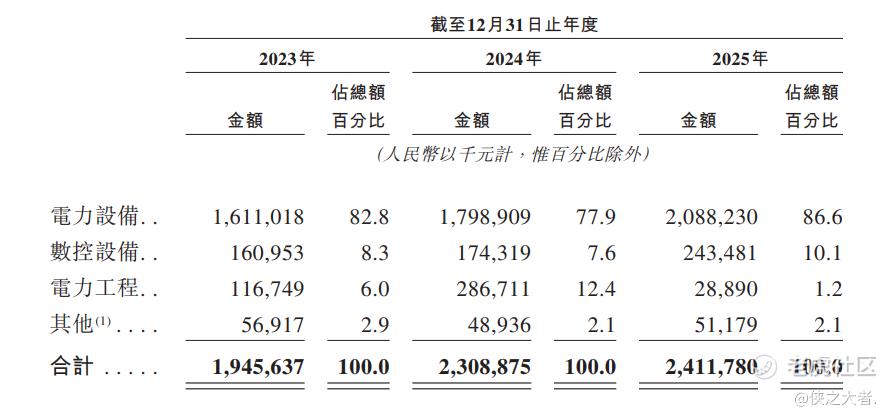

公司主要从事三个业务:(i)电力设备,包括分接开关的研发、制造、销售及全生命周期运维,构成公司的核心业务;(ii)数控设备,包括数控设备的研发、制造及销售;及(iii)电力工程,包括光伏电站的工程、采购及施工。

来源:招股书

财务分析

截至2025年12月31日止三个年度:

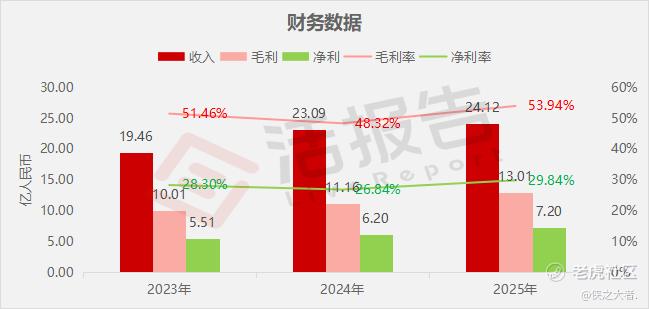

收入分别约为人民币19.46亿、23.09亿、24.12亿,2025年同比+4.46%;

毛利分别约为人民币10.01亿、11.16亿、13.01亿,2025年同比+16.60%;

净利分别约为人民币5.51亿、6.20亿、7.20亿,2025年同比+16.11%;

毛利率分别约为51.46%、48.32%、53.94%;

净利率分别约为28.30%、26.84%、29.84%。

来源:**大数据

截至2025年末,公司存货3.87亿元,贸易应收12.65亿元,贸易应付4.01亿元;短期借款2.83亿元,长期借款5.54亿元;经营性现金流约6.04亿元,期末现金约11.66亿元。

行业概况

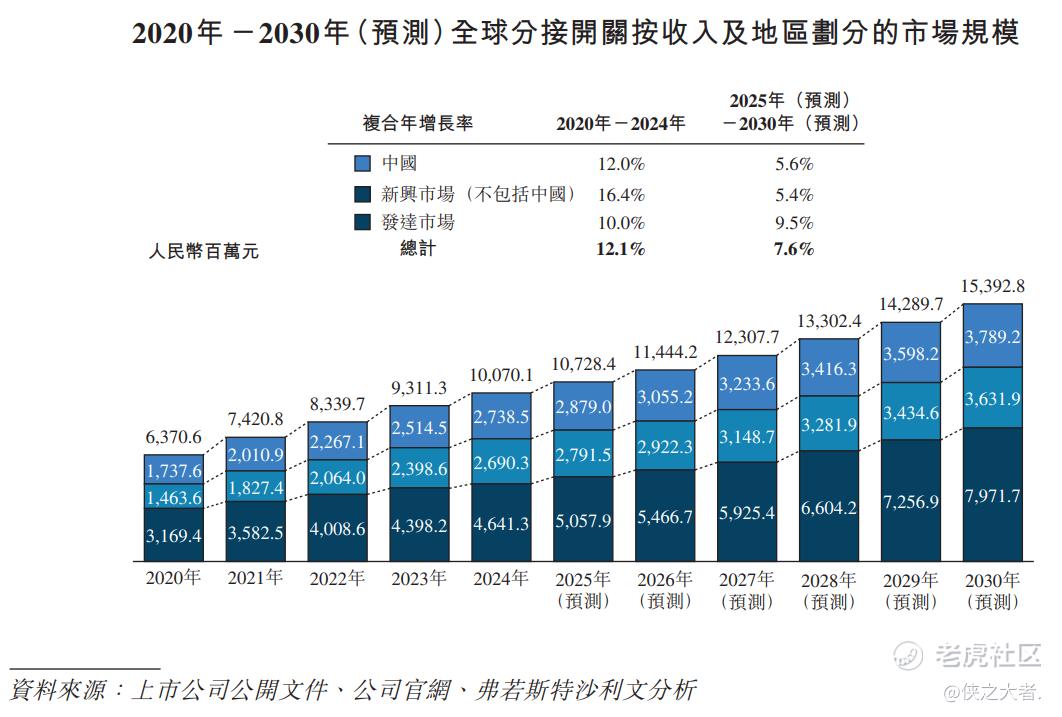

根据弗若斯特沙利文(Frost&Sullivan)的资料,全球分接开关市场的区域格局特征显著。发达市场以存量设备更替为主导,并持续向更高电压等级、更广泛采用真空解决方案以及在线监测与数字化运维应用升级。新兴市场则以扩张为驱动力,重点投向新建变电站及配网建设,并逐步在新项目中增加有载调压配置。新装需求与更替需求共同构成了多元化的全球收入来源。

来源:招股书

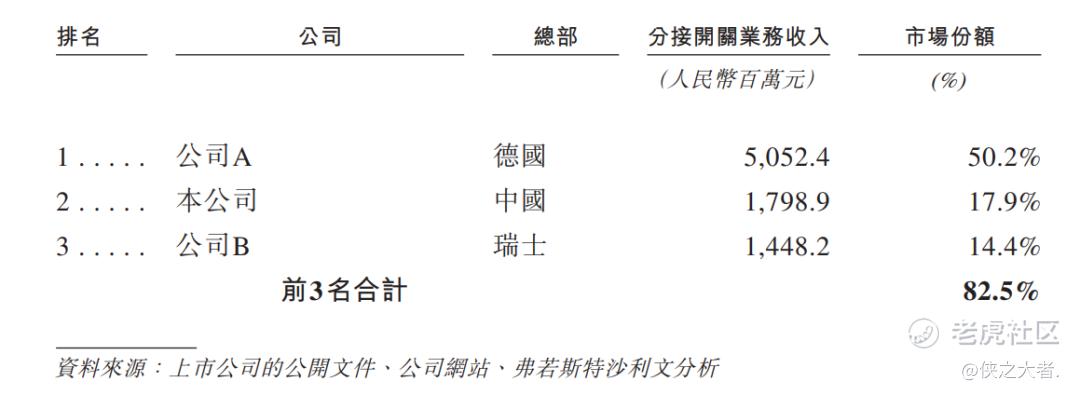

行业地位

根据弗若斯特沙利文(Frost&Sullivan)的资料,按2024年分接开关业务的收入计,公司按收入计在全球排名第 二,市场份额为17.9%。全球三大参与者合共约占82.5%的市场份额,反映出行业集中 度较高。此外,本公司为全球前三名中唯一的中国参与者。

来源:招股书

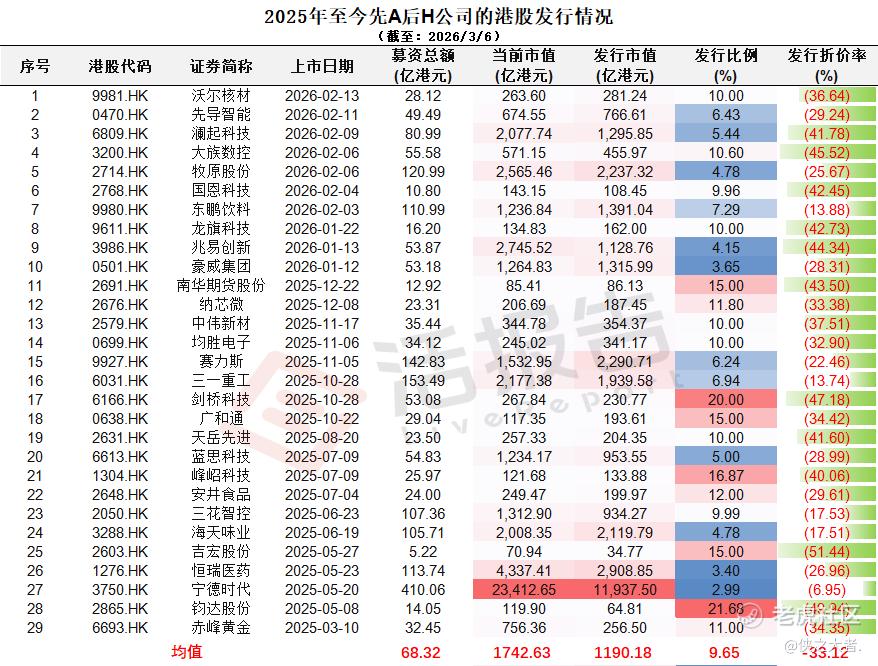

已上市AH折价

截至2026年3月6日,近一年成功赴港上市的A股公司合计29家,平均发行折价率约为33.12%。

来源:**大数据

主要股东

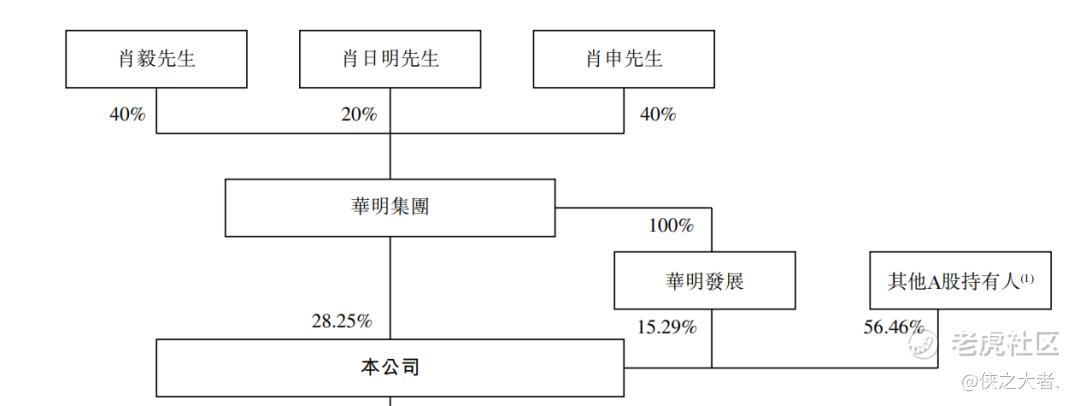

于最后实际可行日期,肖毅先生、肖申先生及肖日明先生通过华明集团合共于 390,130,835股A股中拥有权益(其中136,986,301股A股由华明发展持有),约占(i)本公司已发行股本总额的43.53%,以及(ii)本公司股东会投票权的43.54%。

来源:招股书

管理层情况

董事会由十名董事组成,包括五名执行董事、一名非执行董事及四名 独立非执行董事。其中肖毅为董事长兼执行董事,其主要负责公司整体战略规划、管理、 发展及重大投资和融资决策。

来源:招股书

中介团队

据**大数据统计,华明装备中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现有待加强;公司律师共计2家,综合项目数据表现差强人意。整体而言中介团队历史数据表现普通。

来源:**大数据

(本文首发于活报告公众号,ID:**)

精彩评论