来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年3月9日,正品控股第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为浤博资本。

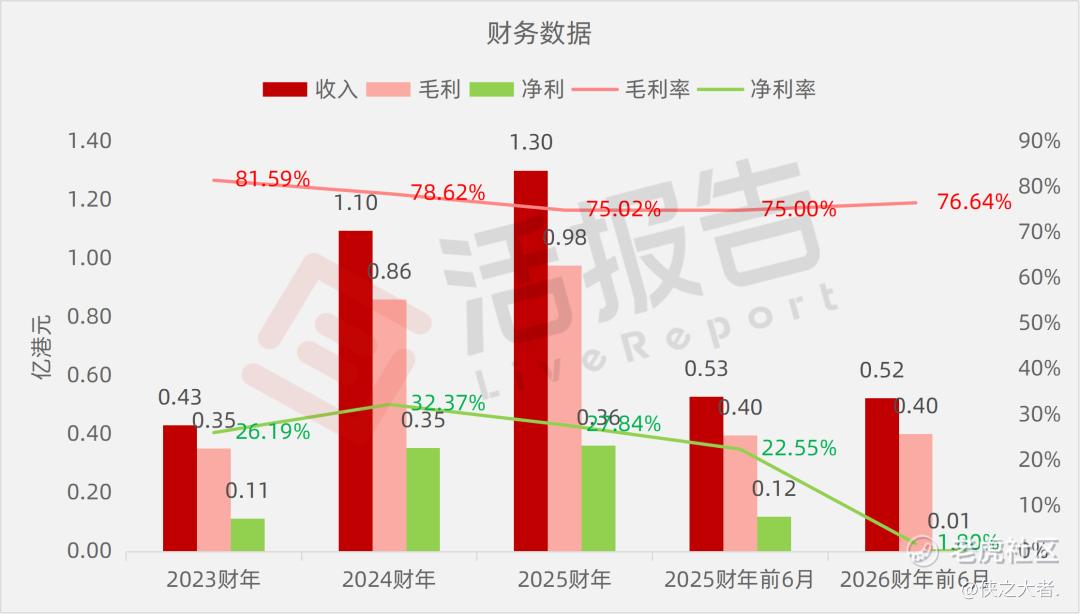

公司主要在香港从事保健及美容补充品与产品的开发、销售、营销及分销。2024年收入1.1亿元,净利润0.35亿元,毛利率78.62%;2025年收入1.3亿港元,净利润0.36亿港元,毛利率75.02%。

公司是在香港从事保健及美容补充品与产品的开发、销售、营销及分销。

公司将产品的生产外包给供应商(包括制造商)并主要透过万宁在香港的零售门市以公司自有品牌及第三方品牌分销公司的产品。根据弗若斯特沙利文的资料,按保健及美容补充品与产品的零售值计算,公司于2024年在香港所有国际及本地保健及美容补充品与产品供应商中的市场占有率约为1.6%。

公司经营(i)合共六个自有品牌,即(a)「正品」;(b)「炎痛消」;(c)「Organicpharm」;(d)「日药堂」;(e)「维再生」;及(f)「Profix」;及(ii)合共六个第三方品牌,包括(其中包括)(a)「iPro+」及(b)「Boiron」。

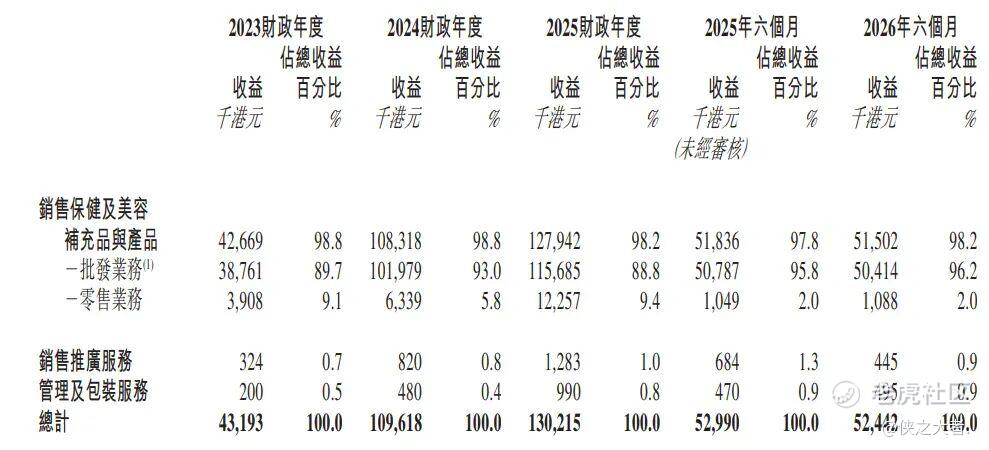

公司的产品主要分为两类:(i)保健补充品及产品;及(ii)美容补充品及产品

公司的收益来自(i)销售公司自有品牌及第三方品牌的保健及美容补充品与产品;(ii)向第三方品牌商或品牌商集团提供销售推广服务;及(iii)提供管理及包装服务

财务业绩

截至2025年3月31日止的3个财年,以及截至9月30日的2025财年前6个月及2026财年前6个月:

收入分别约为港元0.43亿、1.10亿、1.30亿、0.53亿、0.52亿,2026年前6月同比-1.03%;

毛利分别约为港元0.35亿、0.86亿、0.98亿、0.40亿、0.40亿,2026年前6月同比+1.12%;

净利分别约为港元0.11亿、0.35亿、0.36亿、0.12亿、0.01亿,2026年前6月同比-92.10%;

毛利率分别约为81.59%、78.62%、75.02%、75.00%、76.64%;

净利率分别约为26.19%、32.37%、27.84%、22.55%、1.80%。

行业概况

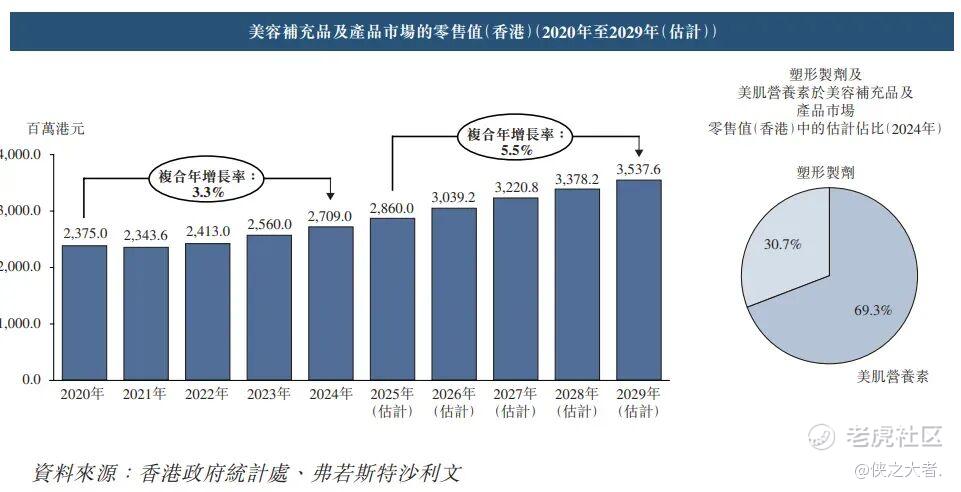

根据弗若斯特沙利文(Frost & Sullivan)的报告,香港美容补充品及产品市场于2020年录得2,375.0百万港元的销售额,并于2024年增加至2,709.0百万港元,复合年增长率约为3.3%。此韧性有赖于多项结构性因素。

展望未来,预计于2029年之前该类别销售额将达3,537.6百万港元,意味着2025年至2029年期间的复合年增长率为5.5%。主要推动因素包括男士美容及体态塑形潮流兴起,扩大脂肪代谢药片及增肌酵素混合剂的适用客户群;持续的网红宣传令用户由外用护肤转变为外用与口服并行的方案;以及肽类即饮剂、NMN混合剂及无糖软糖等创新产品有助丰富产品种类。

在美容补充品及产品市场中,就2024年零售值而言塑形制剂及美肌营养素的估计占比分别约为30.7%及69.3%。

于2024年,按零售值计算,十大本地保健及美容补充品与产品供应商的市场占有率合共为31.1%。在本地市场参与者之中,按香港保健及美容补充品与产品零售值计算,公司排名第七,市场占有率为1.6%。

公司的大部分产品乃透过万宁的零售门市销售及分销,其为香港最大保健及美容产品连锁零售商,于2026年2月,在香港及澳门分别拥有306间及20间门市,按2024年香港保健及美容补充品与产品零售总值计算,市场占有率约为34.4%。

可比公司

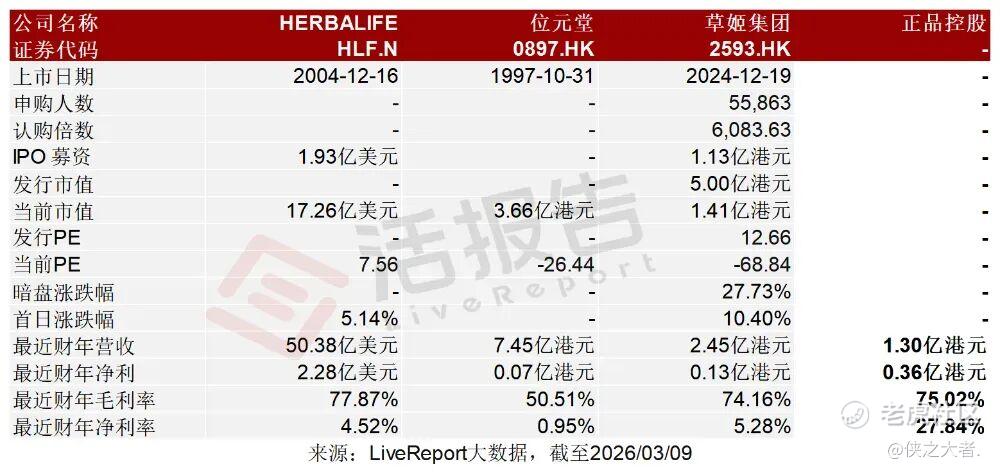

同行业IPO可比公司:HERBALIFE(HLF.N)、位元堂(0897.HK)、草姬集团(2593.HK)。

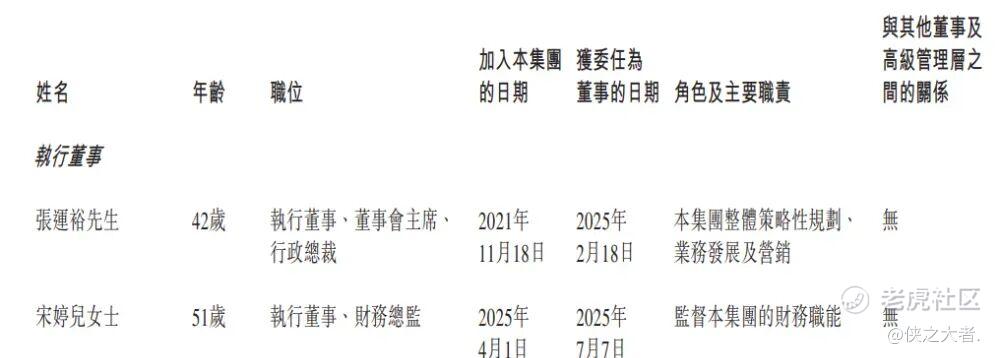

董事高管

公司董事会由五名董事组成,包括两名执行董事及三名独立非执行董事。

主要股东

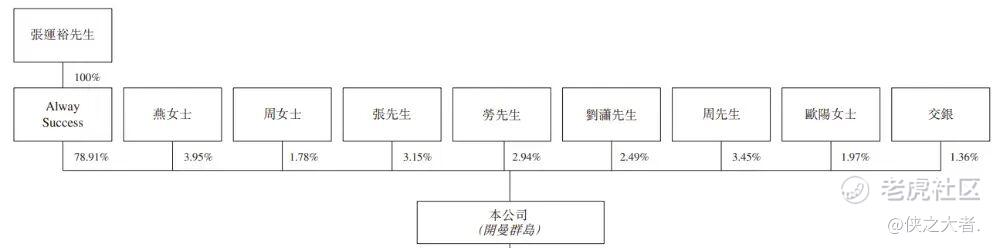

公司香港上市前的股东架构中:

主要控股股东为由张运裕先生控有的Always Success持股约78.91%;

燕女士持股约3.95%;周先生持股约3.45%;张先生持股约3.15%;劳先生持股约2.94%;刘先生持股约2.49%;欧阳女士持股约1.97%;周女士持股约1.78;交银持股约1.36%。

中介团队

据**大数据统计,正品控股中介团队共计8家,其中保荐人1家;公司律师共计3家,综合项目数据表现不足。整体而言中介团队历史数据表现有待提升。

(本文首发于活报告公众号,ID:**)

精彩评论