来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

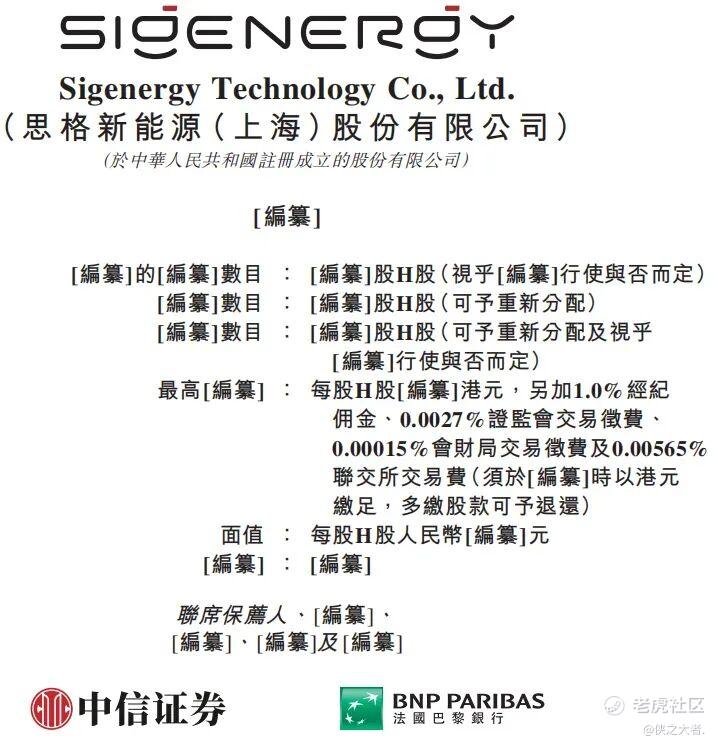

2026年3月9日,思格新能源第3次向港交所递交招股书,拟在香港主板上市,联席保荐人为中信、法国巴黎银行。

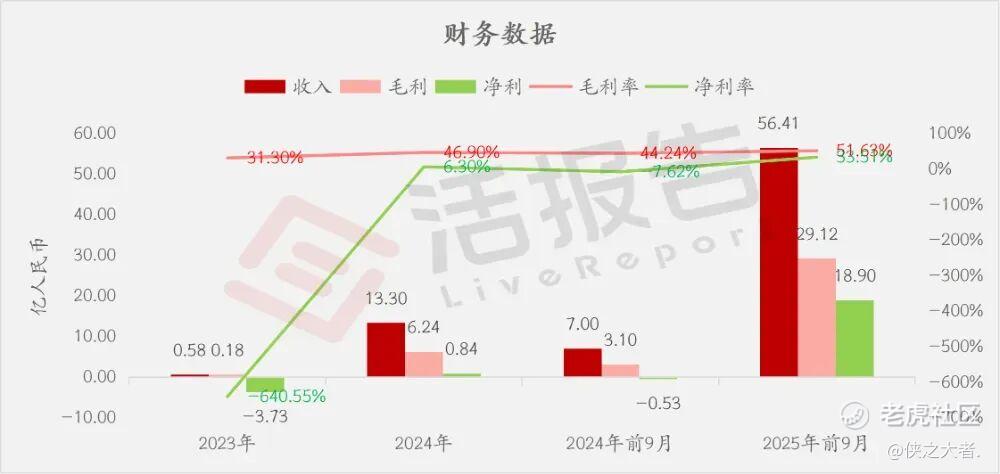

公司是分布式储能系统(DESS)解决方案领域的全球领先者,2024年收入13.30亿元,净利润0.84亿元,毛利率46.90%。2025年前9月收入56.41亿元,净利润18.90亿元,毛利率51.63%。公司2024年开始扭亏为盈,2025年前三季度收入同比增长7倍。

公司是分布式储能系统(DESS)解决方案领域的全球领先者。据弗若斯特沙利文报告,于成立两年后,按产品出货量计,公司已成为全球排名第一的可堆栈分布式光储一体机解决方案提供商,2024年的市场份额达28.6%,占同期分布式储能系统市场的0.6%及储能系统市场的0.2%。

公司为家庭和企业开发及提供创新的可再生能源解决方案。截至最后实际可行日期,公司的产品主要用于住宅场景,且较少用于工商业及公用事业规模场景。

公司的旗舰产品SigenStor 采用模块化、可堆栈产品设计,将光伏逆变器、直流充电模块、储能变流器(PCS)、储能电池和能源管理系统(EMS)无缝融合一体。于往绩记录期间,SigenStor的销售额持续贡献了公司总收入的逾90%。

截至2025年9月30日,公司与逾80个国家和地区的161家分销商建立了广泛的合作网络,并且公司已成为亚太、欧洲及非洲等所有主要市场中领先分销商(包括澳大利亚、英国、爱尔兰、瑞典、南非及美国的头部分销商)的首选合作伙伴。

于2024年及截至2025年9月30日止九个月,公司的旗舰产品SigenStor 实现能源容量销售总额分别为447兆瓦时及2,355兆瓦时。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币0.58亿、13.30亿、7.00亿、56.41亿,2025年前9月同比+706.11%;

毛利分别约为人民币0.18亿、6.24亿、3.10亿、29.12亿,2025年前9月同比+840.84%;

净利分别约为人民币-3.73亿、0.84亿、-0.53亿、18.90亿,2025年前9月同比-3642.42%;

毛利率分别约为31.30%、46.90%、44.24%、51.63%;

净利率分别约为-640.55%、6.30%、-7.62%、33.51%。

截至2025年9月30日,公司账上现金约14.46亿元,应收账款约23.20亿元,短期贷款13.54亿元,长期借款0.89亿元。2025年前9月经营现金流约2.47亿元。

行业概况

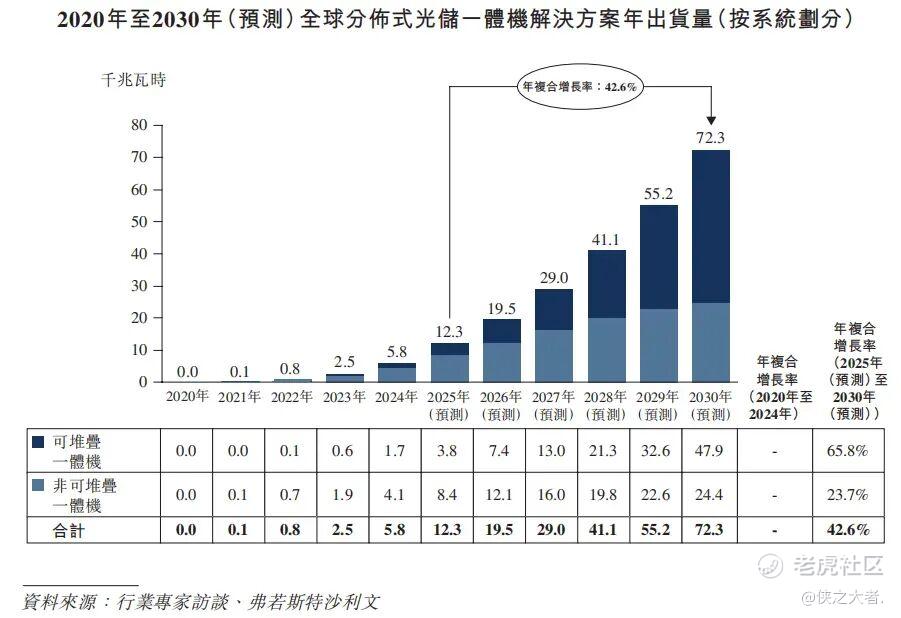

根据弗若斯特沙利文(Frost & Sullivan)的报告,2022年至2024年,全球可堆栈分布式光储一体机解决方案的出货量由0.1千兆瓦时增至1.7千兆瓦时。预计全球可堆栈分布式光储一体机解决方案的出货量于2030年达到47.9千兆瓦时,2025年至2030年的年复合增长率为65.8%。

于2024年,前五大可堆栈分布式光储一体机解决方案公司占全球总出货量的78.9%。按2024年的出货量计,公司为最大的可堆栈分布式光储一体机解决方案公司,出货量为475兆瓦时,市场份额为28.6%。

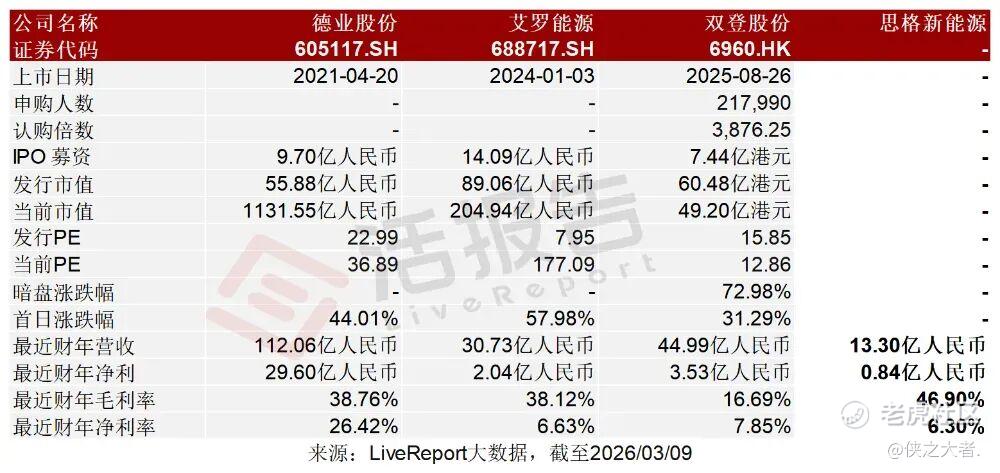

可比公司

同行业IPO可比公司:

德业股份(605117.SH)、艾罗能源(688717.SH)、双登股份(6960.HK)

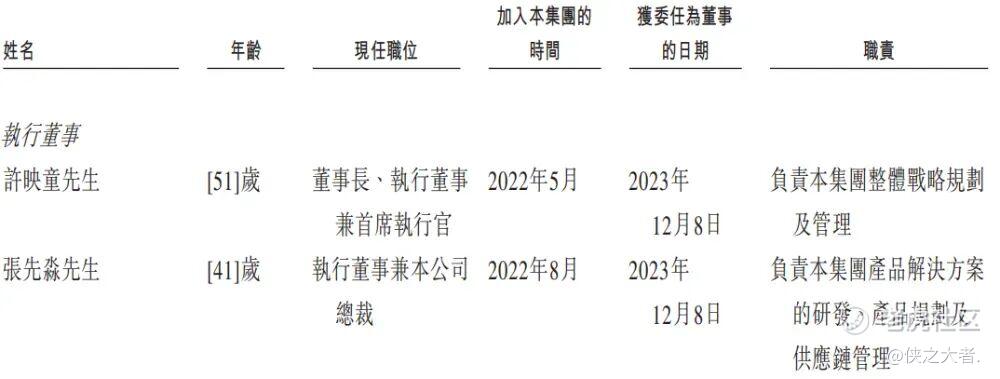

董事高管

公司董事会包括八名董事,由两名执行董事、三名非执行董事及三名独立非执行董事组成。

主要股东

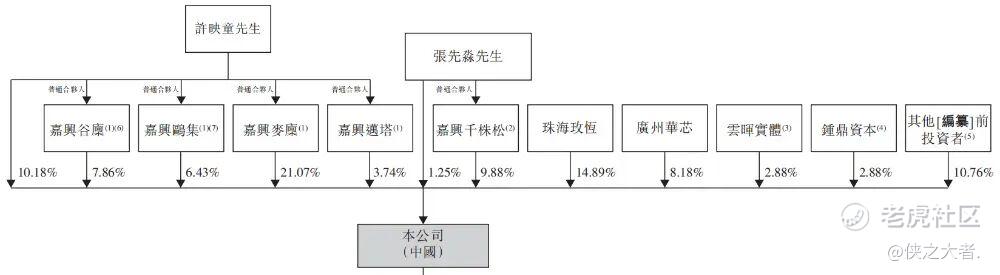

公司香港上市前的股东架构中:

许先生直接持股10.18%,通过控股实体间接持股约39.10%(上海鸥集持股6.43%、上海谷廪持股7.86%、上海麦廪持股21.07%、上海麦塔持股3.74%),合共持股约49.28%,是公司的控股股东。

此外,张先生直接持股1.25%,通过上海千株松间接持股9.88%,合计持股11.13%。

高瓴创投通过珠海玫恒间接持股14.89%;

华登国际通过广州华芯间接持股8.18%;

云晖资本、钟鼎资本分别持股2.88%;

其他上市前投资者合计持股10.76%。

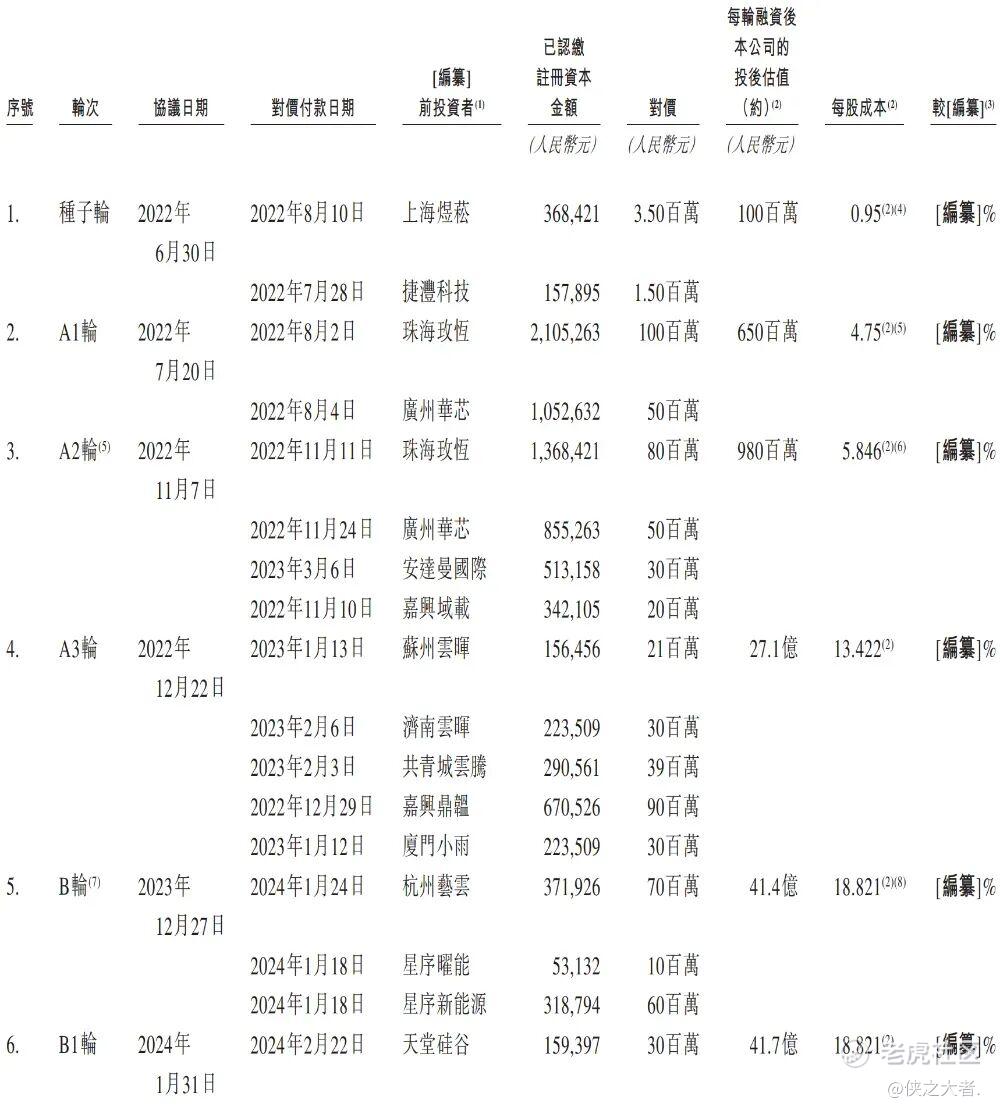

融资历程

公司上市前经历了多轮融资。在2024年1月的B1轮最新融资中,公司的投后估值约为41.7亿人民币。

中介团队

据**大数据统计,思格新能源中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现差强人意;公司律师共计2家,综合项目数据表现不理想。整体而言中介团队历史数据表现有待提升。

(本文首发于活报告公众号,ID:**)

精彩评论