来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年3月6日,琻捷电子第二次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司、国泰君安国际。

公司是无线传感SoC领域的全球顶尖供应商,2024年收入3.48亿元,净亏损3.51亿元,毛利率20.32%;2025年收入4.78亿元,净亏损3.31亿元,毛利率27.96%。

公司是无线传感SoC领域的全球顶尖供应商,致力于提供创新的传感芯片。根据弗若斯特沙利文报告,按2025年收入计,公司是全球第三大汽车无线传感SoC公司,也是中国最大的汽车无线传感SoC公司。

公司自2018年起便通过量产高性能车规级无线传感SoC,抢占了竞争优势。凭借领域专业知识及可扩展的SoC平台,公司自2021年起将该等创新成果应用于储能、工业电子、机器人以及消费电子等其他高增长垂直领域,公司的无线传感SoC为该等智能端侧应用领域提供了新一代功能。

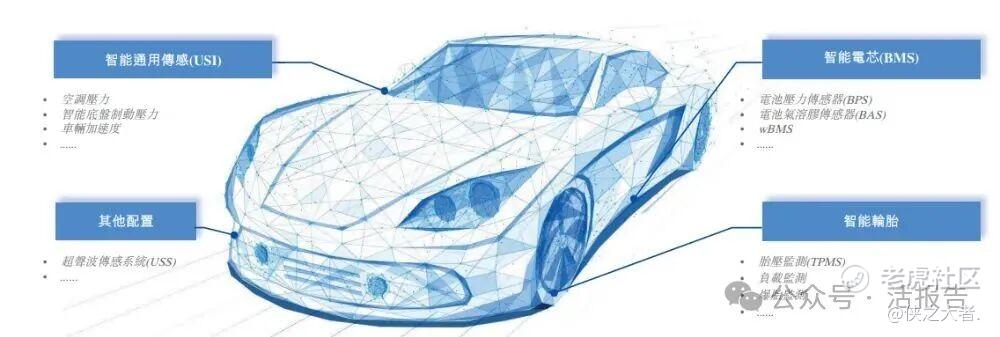

公司提供覆盖多种传感场景的全面传感SoC产品,主要包括:(1)智能轮胎传感SoC;(2)BMS SoC;(3)USI SoC。

智能轮胎传感SoC:公司的核心产品TPMS SoC于2018年实现量产,是中国首个实现TPMS芯片量产的供货商。公司是中国首个实现BLE TPMS芯片量产的供货商,亦是中国第一家和唯一一家为汽车OEM提供TPMS SoC及BLE TPMS SoC的供货商。

BMS SoC:公司的核心产品BPS SoC于2021年量产,主要用于电池热失控的早期故障检测;2025年推出新一代产品,是中国首款符合热失控后两小时不起火新国标的芯片。此外,公司的wBMS SoC已于2025年产生收入,目前正处于向中国领先的电芯及电池制造商获取正式认证的过程中。

USI SoC:公司的智能通用传感(USI)SoC于2021年实现量产,可应用于空调压力传感器、智能底盘制动压力传感器及车辐加速度传感器等多种场景。该产品主要满足两大类需求:一是替代传统燃油车的旧有组件,如TMAP传感器、发动机油压力传感器及变速箱压力传感器;二是应用于新能源汽车的新兴领域,包括空调系统的压力、温度及湿度监测,以及智能底盘压力传感。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币2.23亿、3.48亿、4.78亿,2025年同比+37.50%;

毛利分别约为人民币0.37亿、0.71亿、1.34亿,2025年同比+89.21%;

净利分别约为人民币-3.56亿、-3.51亿、-3.31亿,2025年同比-5.91%;

毛利率分别约为16.62%、20.32%、27.96%;

净利率分别约为-159.21%、-101.09%、-69.18%。

行业概况

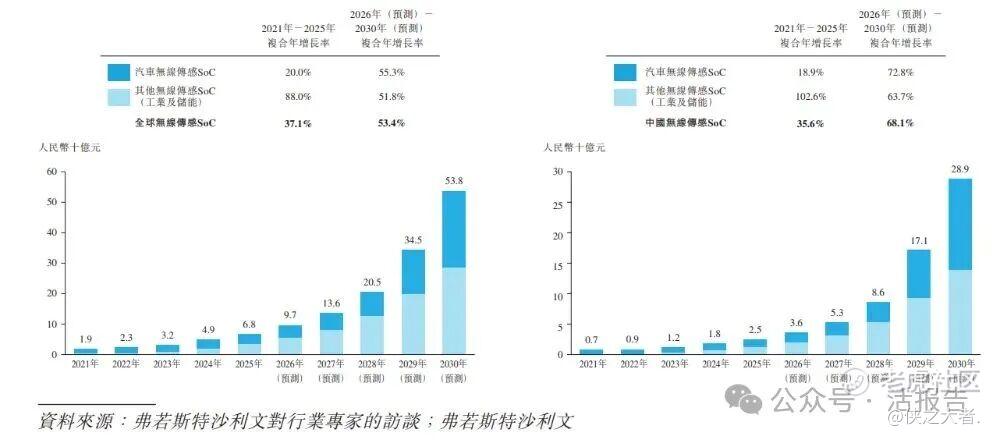

根据弗若斯特沙利文(Frost & Sullivan)的报告,按收入计,全球汽车无线传感SoC行业市场规模从2021年的人民币19亿元增长至2025年的人民币68亿元,复合年增长率为37.1%。预计至2030年,市场规模将达到人民币538亿元,2026年至2030年的复合年增长率为53.4%。

按收入计,中国汽车无线传感SoC行业市场规模从2021年的人民币7亿元增长至2025年的人民币25亿元,复合年增长率为35.6%。预计至2030年,市场规模将达到人民币289亿元,2026年至2030年的复合年增长率为68.1%。

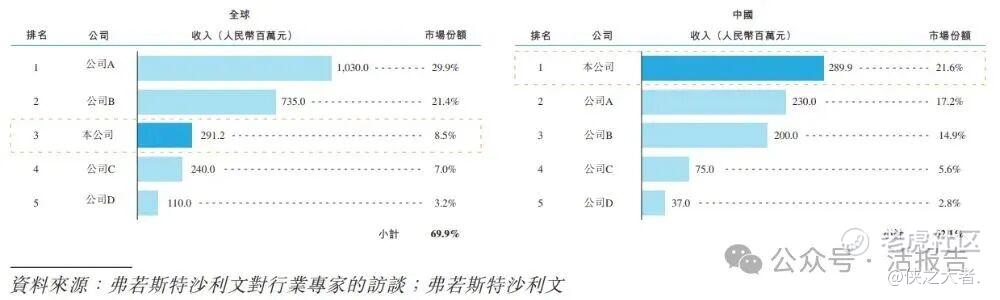

2025年,本公司产生无线汽车传感SoC的收入为人民币291.2百万元,在该行业中排名第三,市场份额为8.5%。

可比公司

同行业IPO可比公司:

英飞凌科技(IFX.DF)、森萨塔科(ST.N)、技黑芝麻智能(2533.HK)。

董事高管

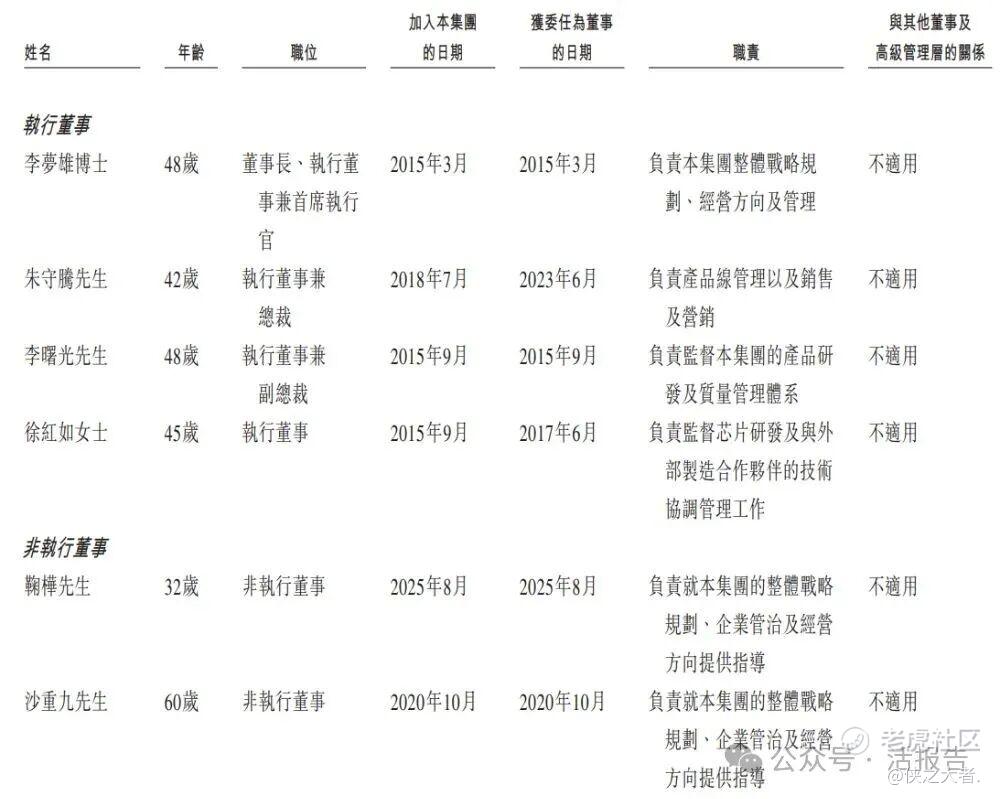

董事会由九名董事组成,包括四名执行董事、两名非执行董事及三名独立非执行董事。

主要股东

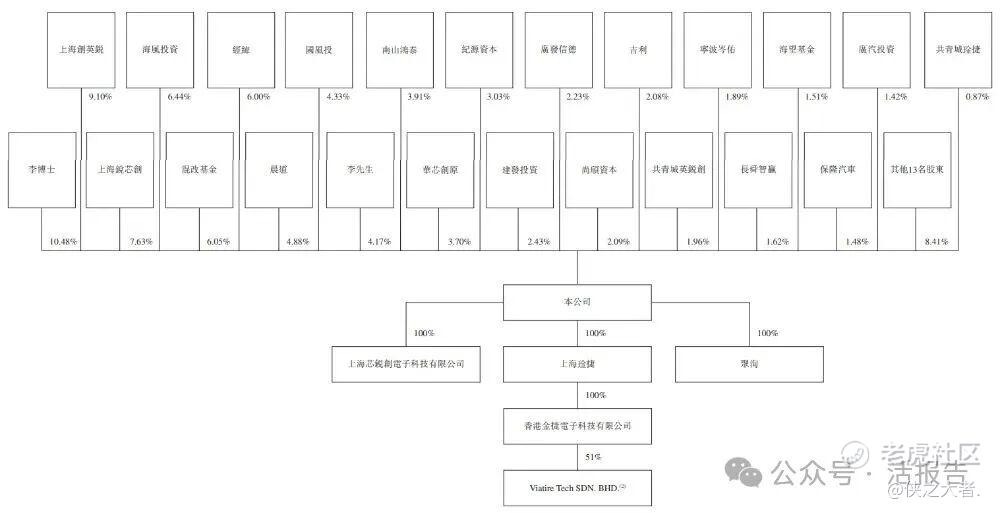

公司香港上市前的股东架构中:

李博士持股10.48%,并通过上海创英锐持股9.10%、上海锐芯创持股7.63%及共青城琻捷持股0.87%等平台间接持股;李先生直接持股4.17%,二人作为一致行动人合计控制约32.25%表决权。

其余股东,海风投资持股6.44%,混改基金持股6.05%,经纬持股6.00%,晨道持股4.88%,国风投、南山鸿泰、华芯创原、纪源资本等其余股东持股比例均低于5%。

融资历程

公司上市前经历了多轮融资,在2024年的D+轮最新融资中,公司的投后估值约为36.35亿人民币。

中介团队

据**大数据统计,琻捷电子中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现值得肯定;公司律师共计3家,综合项目数据表现中规中矩。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

精彩评论