优乐赛共享,听起来像是奶茶优乐美,其实是在汽车工厂里面搬箱子的

享受一下知识流入大脑的感觉....

一、商业模式

做循环包装的,以前汽车零部件供应商给主机厂送零件,用的是一次性纸箱或木箱,用完就扔。

优乐赛说:别扔了,用我的!我提供塑料围板箱、托盘,你们用完我收回来,洗干净再给下一家接着用。

按2024年收入计,它是中国汽车共享运营服务市场的老大,市占率8.2%

听起来很牛?接着往下看

二、赛道前景

这赛道,我说实话,不性感

本质上是依附于汽车行业的周期性行业,下游车企都在疯狂压降成本,乙方议价能力极弱。

车企说:降价!优乐赛敢说不吗?不敢。

没看到太深护城河。

技术壁垒? 塑料箱子+RFID标签。

规模壁垒?市场很分散,整个中国循环包装市场,CR5前五大加起来不到10%,优乐赛虽然是细分第一,但也只占了全行业1.5%。

随时可能被更有钱的巨头(顺丰、京东物流)降维打击。

三、财务数据

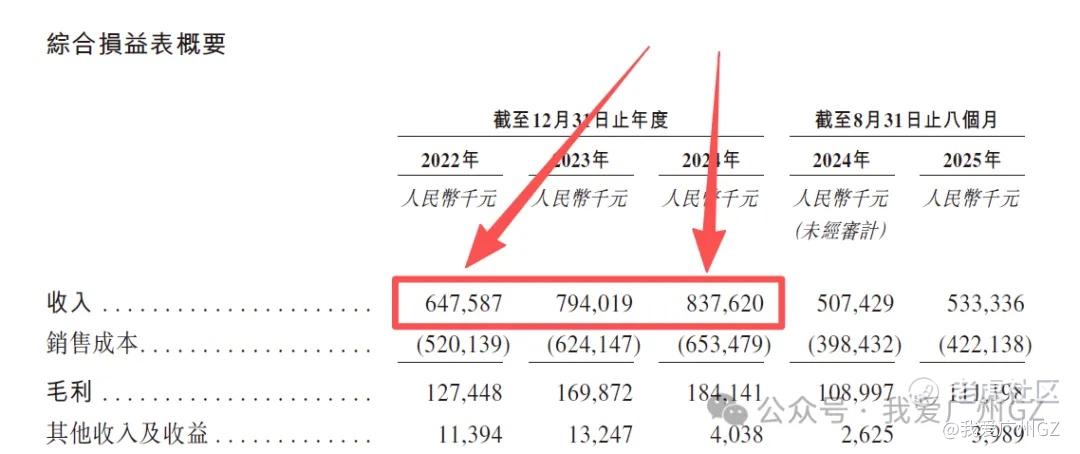

营收:

2022年:6.47亿人民币

2024年:8.37亿人民币

年复合增长率:13.7%,在当前大环境下,这个增速还可以。

净利润:

2024年:5074万

净利率:6%

折旧太狠了,2024年折旧摊销1.27亿,是净利润的2.5倍!

赚进来的钱,大部分要先填折旧的坑。

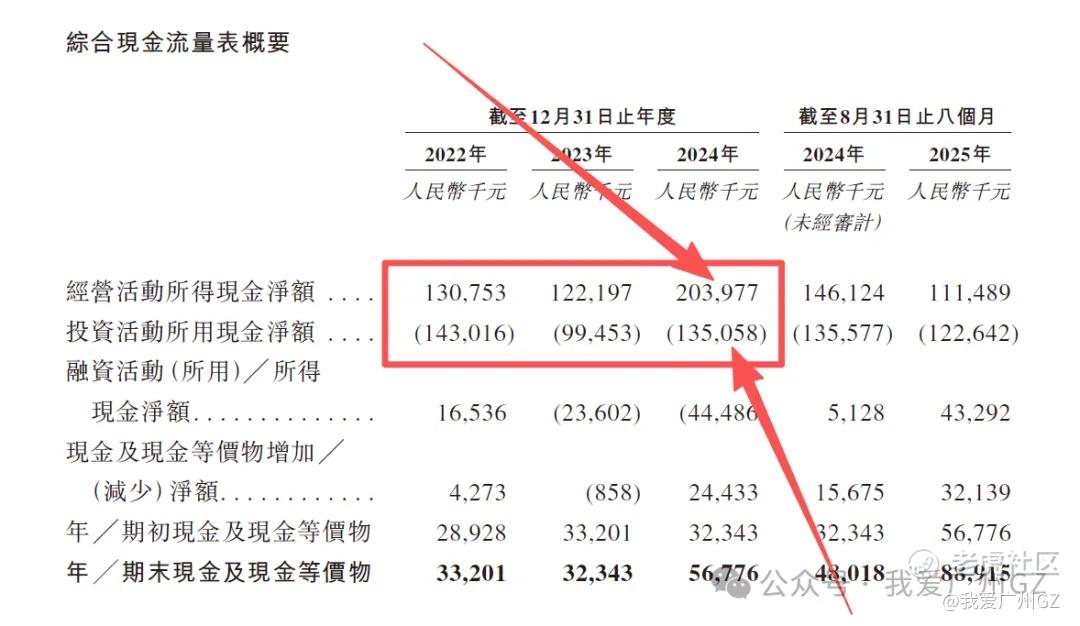

现金流:

经营现金流是正的,2亿,说明业务本身造血。

但是投资现金流是巨额负数,-1.35亿,因为要不断买新箱子。

这就导致自由现金流很紧张,吞资本换增长的商业模式。

四、发行结构

1、基石:

没有

2、手数:

一共4,000手,一签难求

横向对比下近期IPO的手数:

埃斯顿:4.8 w手

美格:3.5 w手

优乐赛:0.4 w手

兆威:2.6 w手

海致:1.4 w手

五、估值分析

我们用2024年的净利润5074万人民币(折合5748万港币)计算。

市值:11.3亿港元取中间价

PE:11.3亿/5748万≈19.6倍

参考港谷工业制造类中小市值公司,一般这种小票给个10倍PE差不多了。

六、特别风险--应收账款

2024年应收账款3.8亿,全年营收8.3亿,公司接近一半的年收入,还是白条。。。汽车行业现在结款周期很长,经常用承兑汇票。

如果某个客户暴雷,几千万坏账就能把一年的利润吞光。

优乐赛共享,公司总结:

1、基本面你看吧,我就不说啥了...

2、本批次唯一的非AH二婚公司,深受追捧。

3、一共就4000手,明盘有妖气,就当摸彩票,只能一手摸。

精彩评论