各位好!复工快乐!

商米科技要来了,股东名单很有意思,左手小米(雷军),右手蚂蚁(马云),怀里美团(王兴)

老规矩,享受一下知识流入大脑的感觉....

一、商业模式

商米就是给商家造智能手机/平板的,只不过是用来收银、点餐、扫码。

在它出现之前,商家用的POS机大多是Windows系统,又贵又笨重,还要拉网线。

商米做了一件事:把POS机安卓化、移动化。

你现在去餐厅,服务员手里拿的点菜机,去超市,那个自助结账的大屏,很大概率就是商米造的。

按2024年销量,商米是全球最大的安卓BIoT设备提供商,市占率10%以上

二、公司壁垒

赛道是一个存量升级+少少增量的市场。

1、技术壁垒

商米做了一个Sunmi OS,最牛的是它的商米应用市场,里面有3万多个商业APP(像客如云、哗啦啦这种软件都跑在上面),下载2亿次。

这就形成了一个双边效应:开发者愿意为商米开发软件,因为商米设备多;商家愿意买商米设备,因为上面好用的软件多。

2、供应链壁垒

得了小米真传,传统POS卖3000,它能做到1000多,还更好看,极致的性价比,出海大杀四方,2024年海外收入占比70%。

感叹啊,跟小米类似的模式,通过降低成本来扩大市场份额,这是一条艰难的路,但如果是成本最低的那个,你就是王

很多人担心,以后手机直接扫码付款,还要什么POS机?没错了,像美团到店扫码支付,还有支付宝的碰一碰点餐,都在竞争这个场景!

商米的护城河在于专用场景(比如带打印机、带扫码枪、耐摔、防油污),手机暂时替代不了高频商业场景。

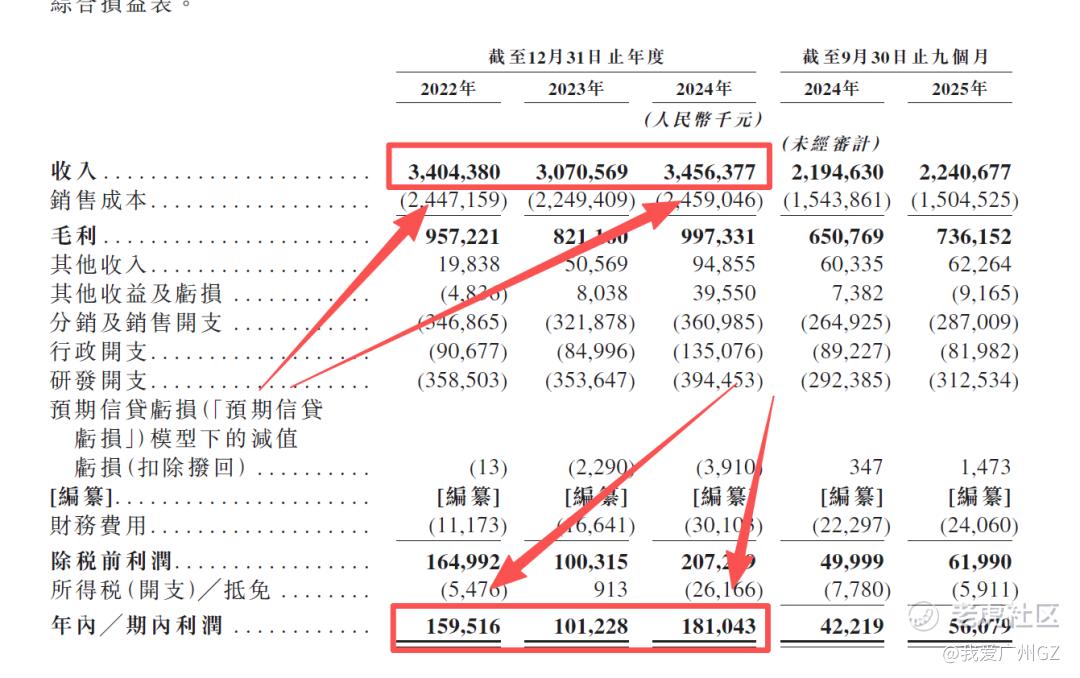

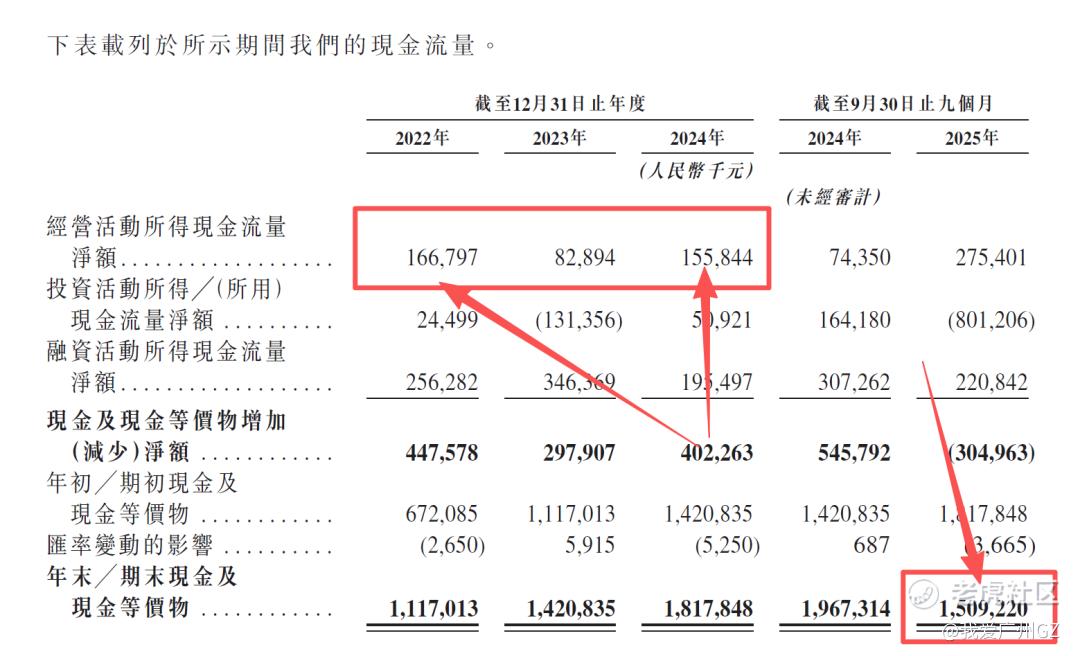

三、财务数据

数据很诚实,是个苦逼的硬件生意。

营收:

2022年:34.0亿

2023年:30.7亿(下滑了,因为疫情后去库存)

2024年:34.6亿(回暖,创了新高)

典型的硬件周期特征,很受宏观经济影响。

净利润:

2022年:净利1.6亿

2023年:净利1.0亿

2024年:净利1.8亿

净利率:只有5.2%!!

赚的还是制造业的辛苦钱,稍微打个价格战,利润就没了。

现金流:还可以,经营活动现金流一直是正的,公司造血能力没问题。

商米的低毛利,说明定价权不够强。

四、估值分析

商米到底值多少钱?

1.市值锚定

港交所对硬件公司是非常吝啬的

百富环球,全球POS巨头,PE 7.9倍,考虑到商米有软件生态,成长性比百富好,不至于7.9倍这么惨....

新大陆,A股姐妹,PE 23倍

2.估值推演

商米2024年净利润1.81亿人民币(2.05亿港币)。

希望能发个15倍PE,市值30亿港币以内,那就其乐融融美滋滋

五、核心风险

巴西有个无厘头官司....

公司与巴西客户B的纠纷,对方不仅不想付钱,还反手向英国国际商会(ICC)提起了仲裁,索赔金额高达3.539亿美元(25亿人民币)!

虽然公司律师说这索赔毫无根据,董事会也觉得不需要计提拨备。

但是!25亿人民币啊!商米一年的净利润才1.8亿,这要是万一输了,或者和解赔个几千万,几年的利润就没了。。。。。

商米科技,公司总结:

1、安卓BIoT全球老大,背靠小米/蚂蚁/美团三巨头,全球市占率超10%,基本面硬朗,海外营收占比70%+

2、财报一般般,现金流还行,5%净利率,纯粹赚辛苦钱。

3、估值容错率很低,港交所对硬件公司估值很吝啬,POS机未怎么讲一个投资者都喜欢的故事呢?强如小米都要加上汽车才有想象空间,商米很难讲故事啊...

4、风险评级:有点高

5、今年的故事风口在AI、有色、化工、航空、存储上面,如果使劲靠都靠不上,想象力就有点小了,总不能硬拉把

最后的最后,小道消息说是商米3.2开启申购(下周一)

评论区:说说看,是推沟里还是不推?

精彩评论