来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年2月15日,宏业基第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为光银国际。

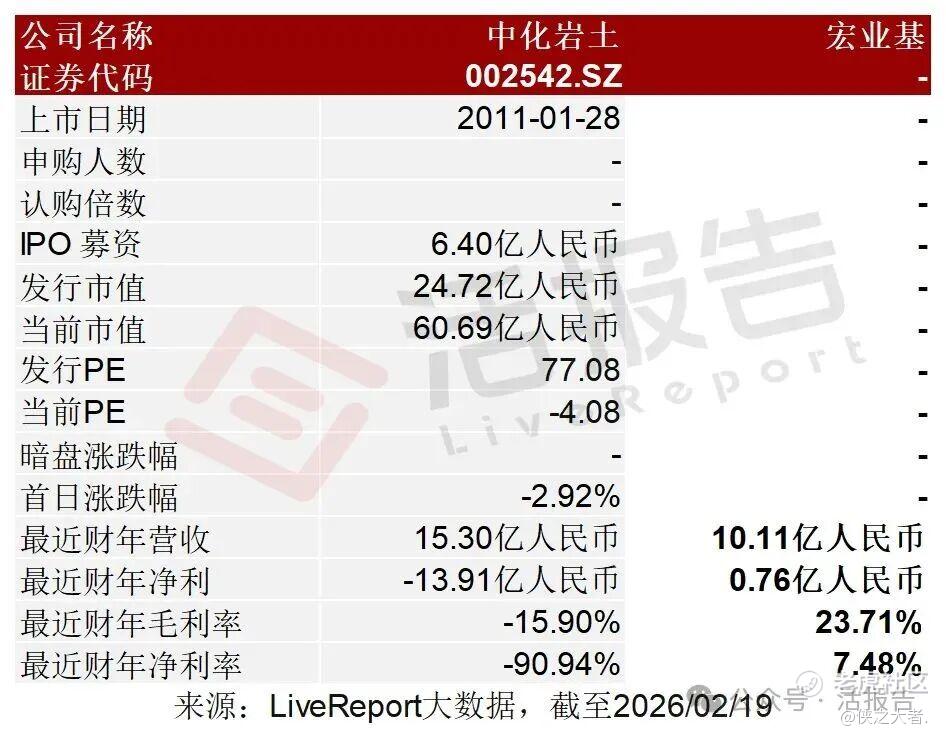

公司在华南地区提供岩土工程服务,2024年收入10.11亿元,净利润0.76亿元,毛利率23.71%。2025年前9月收入7.80亿元,净利润0.61亿元,毛利率25.61%。2025年前三季度收入同比下降,净利同比增加。

公司在华南地区提供岩土工程服务,自2002年以来拥有超过23年的岩土工程承接经验。公司主要专注于提供岩土工程服务,包括(i)桩基础工程;(ii)基坑工程;及(iii)桩基础与基坑支护混合工程。公司亦提供其他服务,包括岩土工程新材料及气能破岩技术及其他施工项目。

公司的客户主要包括中国的国有企业、上市公司及民营企业,而公司的供应商主要在中国从事提供直接材料、分包劳务及土方运输服务。

根据弗若斯特沙利文报告,公司(i)按2024年营收计,是华南地区最大的非国有企业岩土工程企业;(ii)按2024年营收计,在参与华南地区大型岩土工程项目的非国有企业中排名第一,市场份额为1.9%;及(iii)公司于2024年位列中国基础施工企业10强(非国有)第二名。

于业绩期内,公司拥有地基基础工程专业承包一级资质,以及涵盖市政公用工程、工程勘察专业类岩土工程设计及环保工程等方面的两个二级资质及一个乙级资质。

于2019年至2024年,公司连续获得「深圳500强企业」奖项,并于2021年至2024年获评「深圳品牌百强」。此外,公司被认定为「高新技术企业」。

财务业绩

截至2024年12月31日止3个年度、2024及2025年前9个月:

收入分别约为人民币12.28亿、11.12亿、10.11亿、7.95亿、7.80亿,2025年前9月同比-1.88%;

毛利分别约为人民币1.90亿、2.10亿、2.40亿、1.79亿、2.00亿,2025年前9月同比+11.43%;

净利分别约为人民币0.47亿、0.57亿、0.76亿、0.59亿、0.61亿,2025年前9月同比+4.17%;

毛利率分别约为15.49%、18.91%、23.71%、22.55%、25.61%;

净利率分别约为3.87%、5.10%、7.48%、7.36%、7.81%。

截至2025年9月30日,公司账上现金约0.11亿元。2025年前9月经营现金流约0.81亿元。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,以营收计,中国大型岩土工程市场已由2020年的人民币1,306.0亿元增至2024年的人民币1,546.0亿元,于该期间的复合增长率为4.3%。行业增长率由于房地产市场不景气,在2020年至2022年间略微下滑。预计到2029年岩土工程市场规模将达到人民币2,339.0亿元,2025年至2029年的复合增长率为8.6%。

中国非大型岩土工程市场于2020年的市场规模为人民币7,402亿元,到2024年增长至人民币7,974亿元,该期间的复合增长率为1.9%。预计于2025年市场规模将达到人民币8,457亿元,到2029年进一步扩大至人民币10,709亿元,该期间的估计复合增长率为6.1%。

按2024年岩土工程相关营收计,参与华南地区岩土工程项目的非国有企业前五大市场参与者共占2%的市场份额。按2024年岩土工程相关营收计,公司为华南地区最大的非国有岩土工程企业。

可比公司

同行业IPO可比公司:中化岩土(002542.SZ)

董事高管

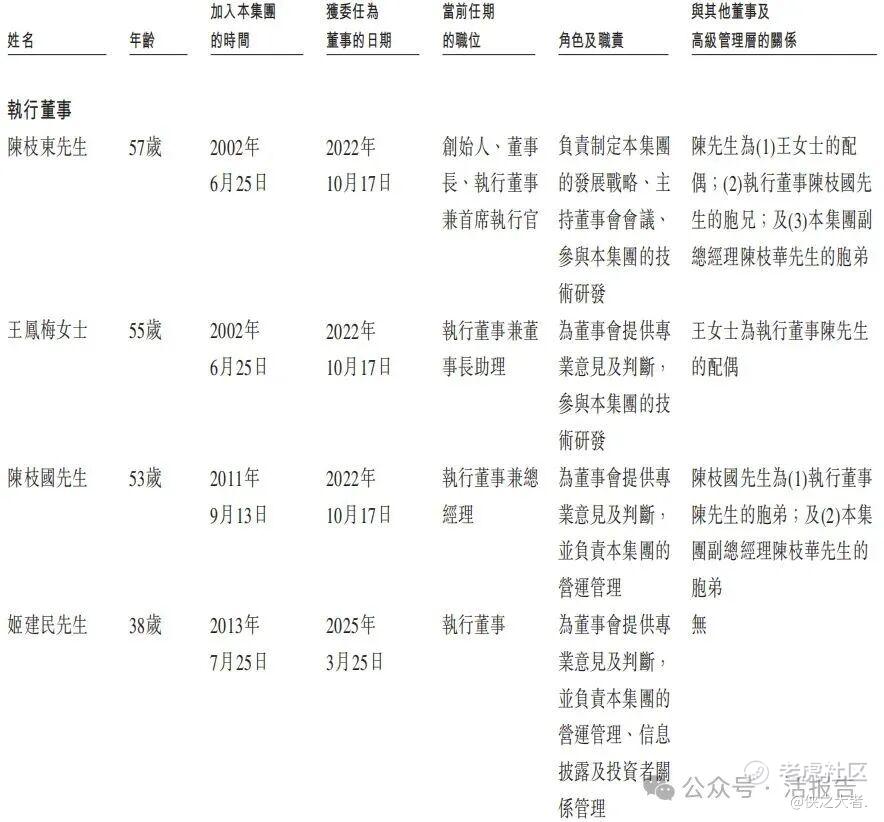

公司董事会由七名董事组成,包括四名执行董事及三名独立非执行董事。

主要股东

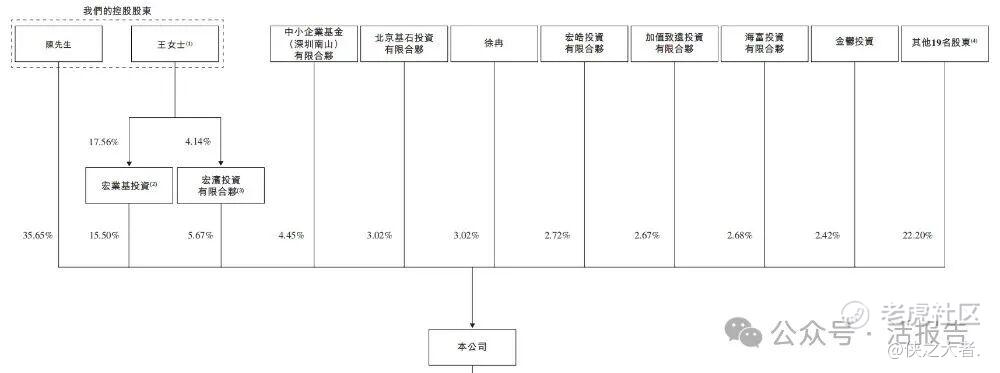

公司香港上市前的股东架构中:

公司执行董事、董事长兼首席执行官陈枝东先生及公司执行董事兼董事长助理王女士(陈先生的配偶)共持股约56.82%,为公司的控股股东。

此外,公司的上市前投资者还包括深圳中小企业基金、北京基石投资、保定基石投资、鉴诚投资、宏皓投资、海富投资、中比投资基金、加值致远投资、金郁投资、浙商银谷、成贤投资、美兰投资、博信投资等。

中介团队

据**大数据统计,宏业基中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现有待提升;公司律师共计2家,综合项目数据表现普通。整体而言中介团队历史数据表现平平。

(本文首发于活报告公众号,ID:**)

精彩评论