来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

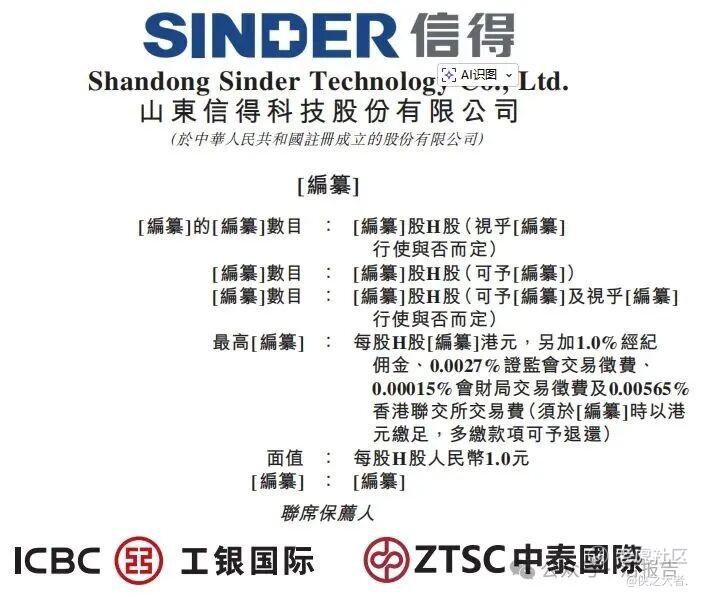

2026年2月16日,信得科技首次向港交所递交招股书,拟在香港主板上市,联席保荐人为工银、中泰。

公司是中国领先的动物保健企业,2024年收入9.82亿元,净利润0.28亿元,毛利率46.03%。2025年前9月收入8.77亿元,净利润0.56亿元,毛利率49.69%。2025年前三季度,毛利与净利增速均高于收入增速。

公司是中国领先的动物保健企业。公司主要从事全系列动物保健及配套产品的研发、生产及销售,产品涵盖兽用生物制品(如疫苗、抗体、转移因子等)、中兽药、化药制剂、动物饲料及饲料添加剂,实现对家禽、家畜、水产动物及宠物疾病的预防、诊断、治疗与控制。

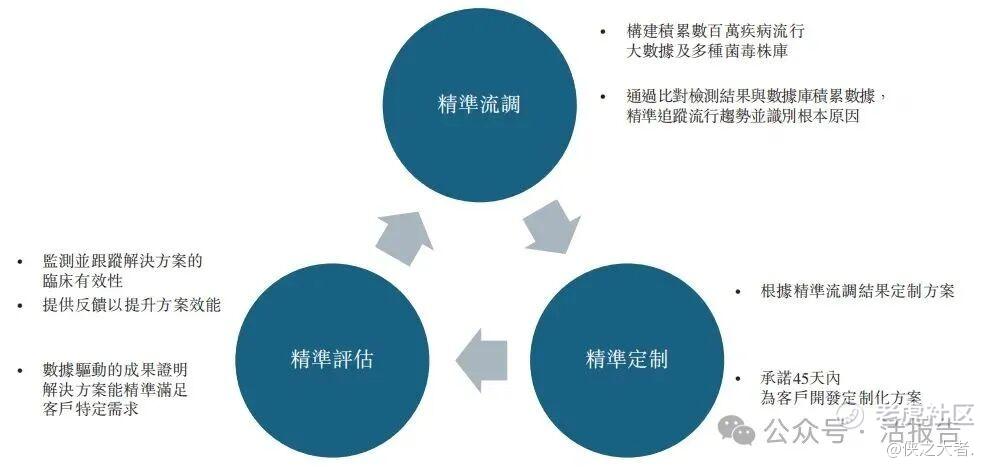

公司的商业模式聚焦两大核心动力:

(i)为客户提供精准防控解决方案。这涉及「精准流调、精准定制、精准评估」的服务体系:公司通过精准流调检测结果及时准确识别流行菌株及其变异趋势,据此通过精准定制开发更新解决方案以应对流行菌株,并通过精准评估持续追踪临床疗效;

(ii)通过创新与生产能力提供高质量及成本效益的产品。

于业务记录期间,公司投入人民币11亿元支援先进制造产能建设,并持续投资创新研发。于2025年9月30日,公司已在山东、北京等地建立四大生产基地,34条全部通过新版兽药GMP认证的生产线。

公司拥有43项有效及生效的新兽药注册证书(包括国家一类及二类)和82项发明专利。公司的内部研发团队共有189名员工,其中超过60%持有生物制品、基因工程及细胞工程等领域的博士或硕士学位。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币9.85亿、9.82亿、7.01亿、8.77亿,2025年前9月同比+25.15%;

毛利分别约为人民币4.56亿、4.52亿、3.36亿、4.36亿,2025年前9月同比+29.74%;

净利分别约为人民币0.35亿、0.28亿、0.26亿、0.56亿,2025年前9月同比+117.55%;

毛利率分别约为46.34%、46.03%、47.93%、49.69%;

净利率分别约为3.53%、2.86%、3.65%、6.35%。

截至2025年9月30日,公司账上现金约1.37亿元,应收账款约4.50亿元,短期贷款5.57亿元,长期借款1.00亿元。2025年前9月经营现金流约1.19亿元。

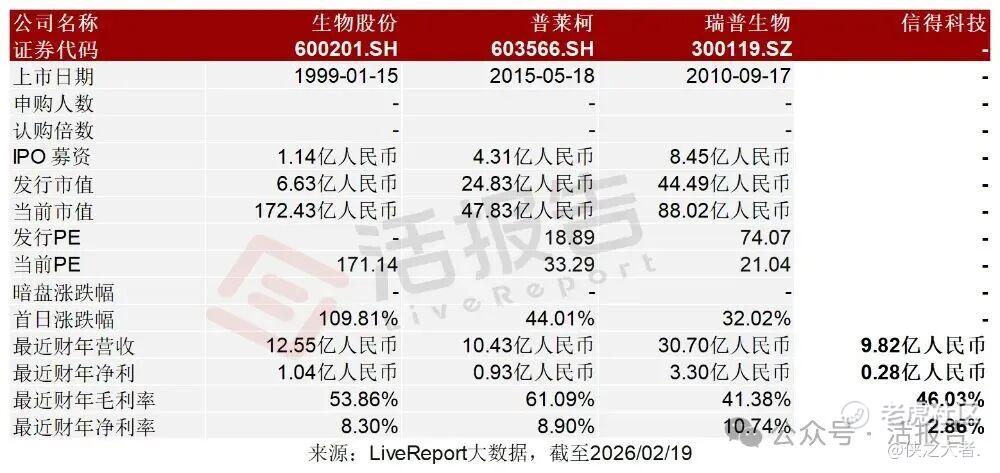

可比公司

同行业IPO可比公司:

生物股份(600201.SH)、普莱柯(603566.SH)、瑞普生物(300119.SZ)

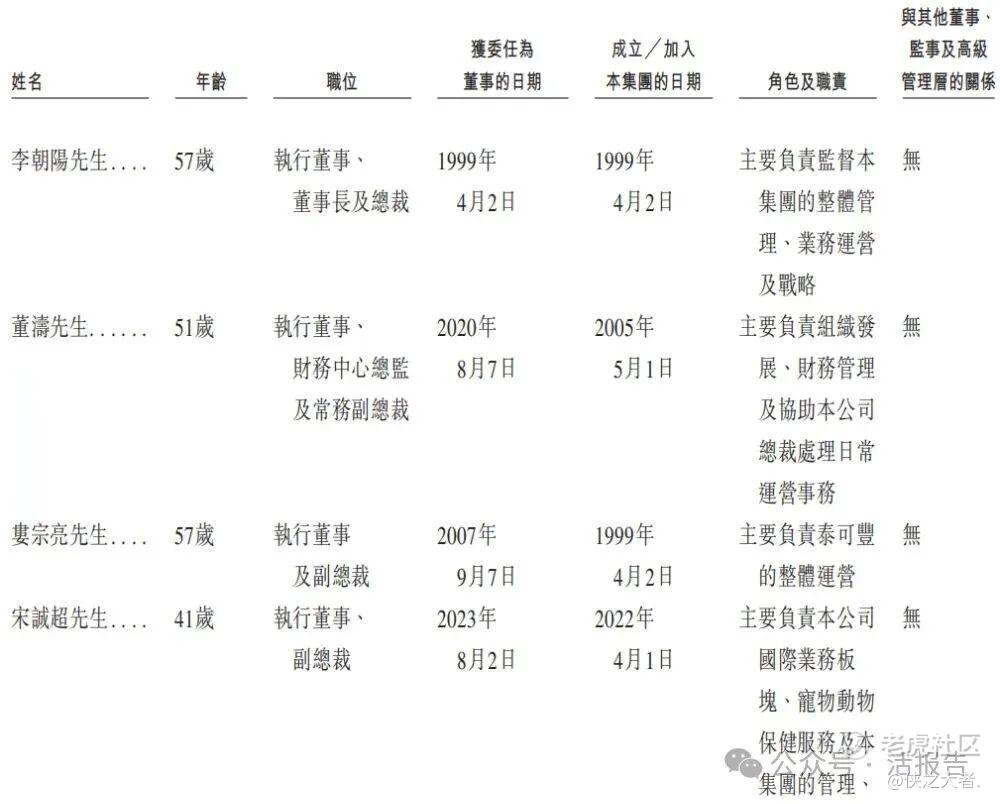

董事高管

公司董事会现由九名董事组成,包括四名执行董事、两名非执行董事及三名独立非执行董事。

主要股东

公司香港上市前的股东架构中:

李朝阳先生直接持股约25.98%,通过香港信得和因特国际间接持股约19.10%,合计持股约45.08%。

其他股东中,中泰证券(600918.SH)旗下中泰创业投资持股约2.78%;青岛市国资委旗下青岛松恒持股约1.67%。

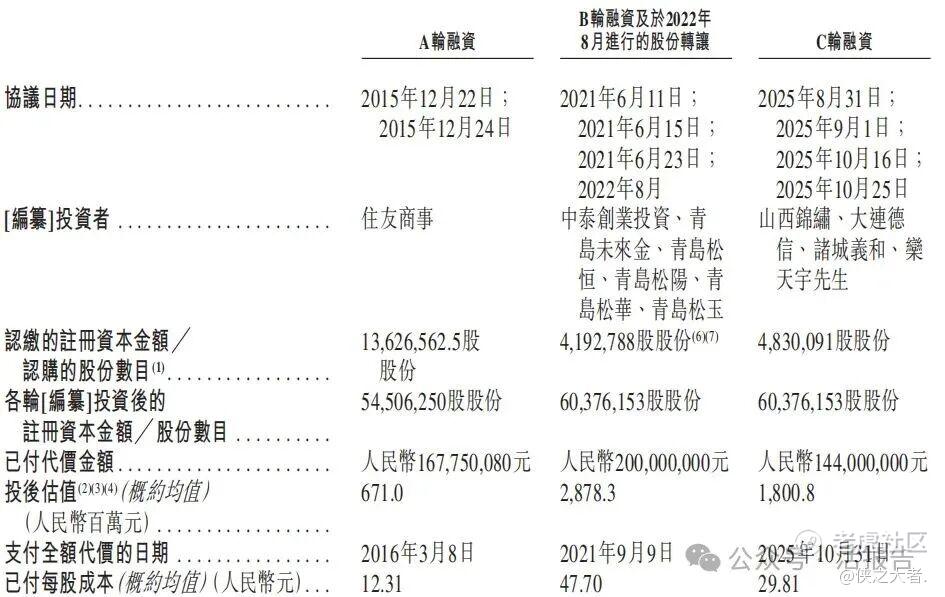

融资历程

公司上市前经历了多轮融资。在2025年的C轮最新融资中,公司的投后估值约为18亿人民币。

中介团队

据**大数据统计,信得科技中介团队共计7家,其中保荐人2家,近10家保荐项目数据表现不尽如意;公司律师共计2家,综合项目数据一般。整体而言中介团队历史数据表现一般。

(本文首发于活报告公众号,ID:**)

精彩评论