2025年度,全球汽车市场呈现出“中国品牌崛起、新能源主导、传统巨头承压”的格局,而反应在估值层面,全球和中国汽车行业的估值逻辑也逐渐从“传统制造”向“科技+高端制造”迁移。

一、中国车企全球竞争力持续提升

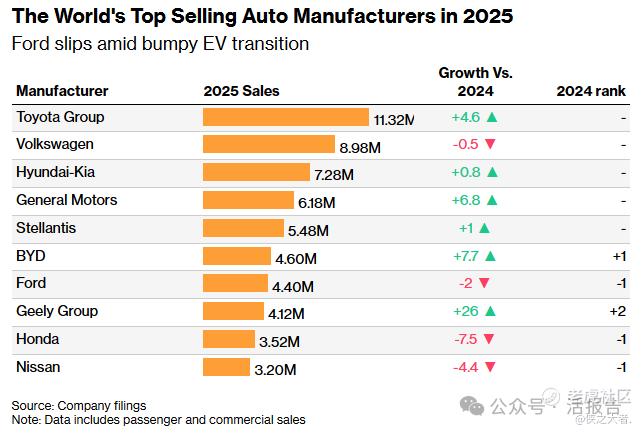

2025年度,比亚迪、吉利、奇瑞等中国车企的全球化进展神速。其中,

比亚迪以460.2万辆销量登上全球第六,海外销量首破百万辆大关,同比增幅超130%。此外,比亚迪旗下纯电车型销量超越特斯拉登顶全球,标志着中国汽车产业已从“跟跑者”转向“领跑者”。

吉利控股(包括吉利汽车及沃尔沃等品牌)2025年实现销量与新能源转型双突破,全球销量达411.6万辆,同比增长26%,居全球第八。其中,新能源车型销量达229.3万辆,渗透率高达56%,成为集团增长的核心驱动力。

奇瑞汽车则持续领跑中国汽车出口市场,全年累计销售汽车280.6万辆,海外交付量达134.4万辆,同比增长17.4%。其中,新能源车型销量90.38万辆,同比增长54.9%,增速远超行业平均。

数据显示,2025年中国车企全球累计销量约2700万辆,首次超过日本成为全球销量最高的国家。从全球销售情况中也能看到,中国汽车品牌的全球竞争力正在持续提升。

二、全球汽车行业估值,向“科技+高端制造”迁移

值得注意的是,全球汽车行业估值逻辑逐渐从“传统制造”向“科技+高端制造”迁移。

整体来看,全球汽车行业的平均PS估值约为2x,其中特斯拉、法拉利等车企的估值水平明显高于其他企业。

特斯拉以1.6万亿美元市值高居全球第一,PS估值接近17x,显著高于其他车企。背后的逻辑在于,特斯拉新能源汽车热销全球,且FSD、Robotaxi等科技属性带来明显的技术溢价。

除特斯拉外,美国本土造车“新势力”还有Rivian、Lucid等车企,PS估值超过3x,同样高于全球其他车企。

曾经的全球汽车王者丰田汽车屈居第二,尽管其拥有全球最高的汽车销量,但因困于传统燃油车型,新能源转型滞后,PS估值仅有1.2x难以提升。情况与之相同的还有通用、现代、本田、大众等诸多传统汽车巨头,普遍业绩承压。

法拉利作为豪华汽车的代表企业,拥有大幅高于行业水平的毛利率(超过50%)和净利率(超过20%),因此获得了与其他传统车企不同的估值溢价能力,PS估值达11x。

这些估值差异的背后,是新能源汽车渗透率不断提升、汽车智能化进展加速、中国车企全球化布局以及各国对汽车产业的政策支持所带动的估值逻辑转变。

三、头部车企齐聚香港,新势力溢价能力有望提升

得益于新能源布局方面走在世界前列,中国车企的市场份额快速提升。而在资本市场,中国头部车企也逐渐占据领先地位。

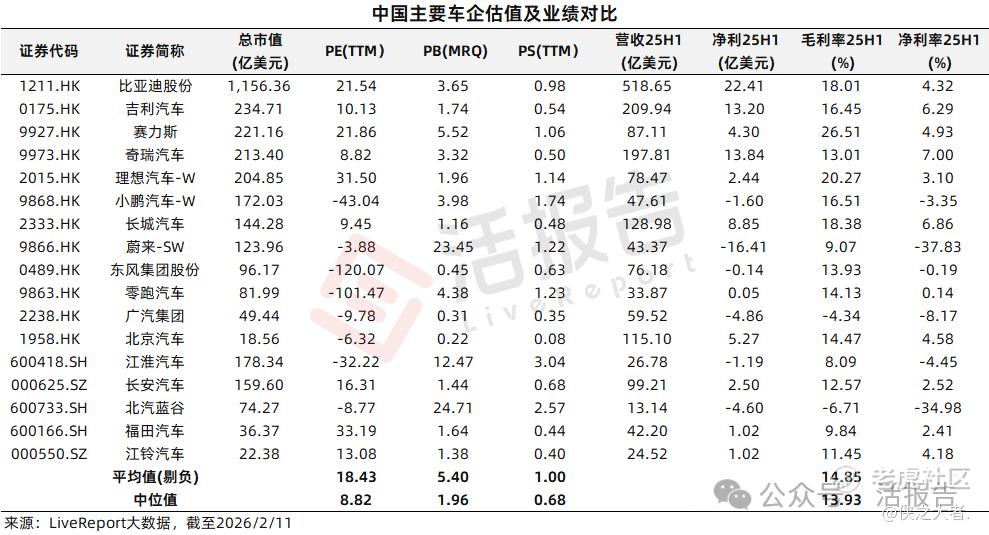

2025年,比亚迪、吉利汽车、赛力斯等上市公司的市值跻身全球前十。

其中,比亚迪以超千亿美元市值位列全球第三,仅次于特斯拉、丰田汽车;吉利汽车、奇瑞汽车、理想汽车等的市值亦超过200亿美元,在全球排名靠前。

值得注意的是,自2021年以来,多家中国头部车企先后登陆港股市场,使其成为中国汽车产业的聚集地。

2025年,奇瑞汽车、赛力斯成功在港上市。此外,有消息指岚图汽车已取得香港联交所上市原则性批文。自此,头部车企基本均已齐聚香港。

估值层面上,比亚迪、赛力斯以及“蔚小理零”等头部新能源车企估值(PS约1x或以上)高于国内其他传统厂商(PS约0.4x至0.6x),但仍低于全球其他新能源汽车的平均水平(PS超过3x)。

一方面,国内厂商竞争较为激烈,利润率相对较低仍在逐步爬坡中(部分车企仍处亏损)。随着竞争力的加强,头部厂商有望进一步改善盈利能力,并带动估值水平的提升。

2月12日,国家市场监管总局发布的《汽车行业价格行为合规指南》,从定价策略、明码标价、促销赠品、付费解锁、价格串通、低价倾销等全链条环节,为汽车行业划出明确的法律红线。

此举有望堵住部分企业进行激进销售扩张以及价格操纵的漏洞,重塑汽车行业竞争格局,避免出现“内卷式”价格战,实现行业的高质量发展。

另一方面,港股长期以来的低估值特征,也可能对相关车企的估值水平产生限制。例如,截至2月12日,赛力斯、长城汽车、广汽集团的港股估值较A股分别折价了约20%、45%、57%。

不过,港股市场作为马太效应显著的地方,越是头部的企业越有望弥平这种折价。

要知道,十年前比亚迪在港股的估值较A股折价超过40%,而现在,其折价仅有5%,甚至一度出现溢价。这反映了全球投资者对其发展势头的持续看好,以及港股市场对头部企业及其科技属性同样会赋予适当的溢价。

对于中国车企而言,加强新能源车型发展并提升产品科技含量,加大海外市场布局,提升市占率、品牌力与利润率,或是进一步壮大自身、获得资本市场认可并改善估值水平的可行之路。

(本文首发于活报告公众号,ID:**)

精彩评论