来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年2月15日,德兰明海首次向港交所递交招股书,拟在香港主板上市,独家保荐人为清科资本。

公司是领先的便携储能产品供应商和创新者,2024年收入21.74亿元,净亏损0.47亿元,毛利率37.31%。2025年前9月收入15.72亿元,净亏损0.30亿元,毛利率42.29%。2025年前三季度收入同比增长,毛利率提高,但净利同比下滑。

公司以BLUETTI品牌经营,为领先的便携储能产品供应商和创新者。自2020年推出BLUETTI品牌以来,公司凭借快速产品迭代(由内部研发团队支持)及全通路品牌建设实现迅速扩张,已建立显著的全球品牌影响力,产品销往超过120个国家与地区。截至2025年12月31日,公司在全球累计出货超过3.5百万台储能产品。

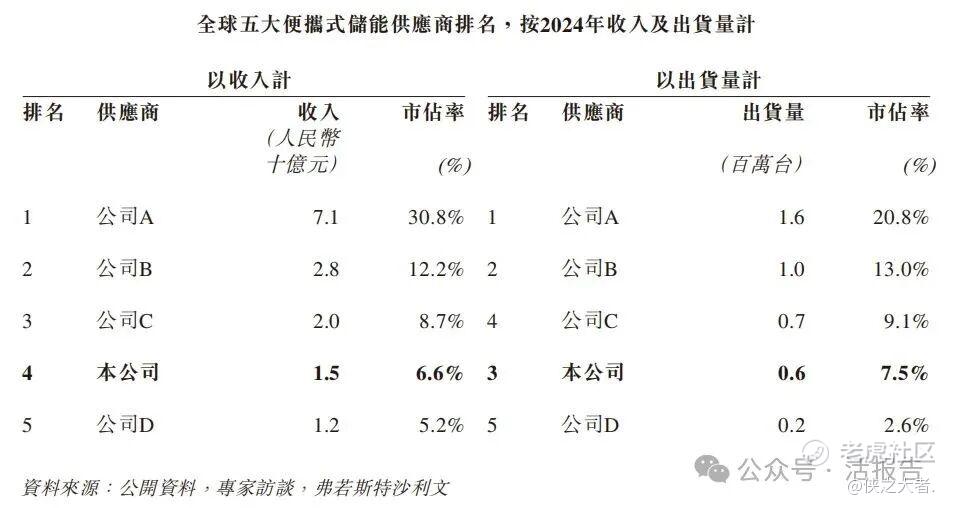

根据弗若斯特沙利文的资料,公司以收入占比(6.6%)及出货量占比(7.5%)计算在全球位居第四,彰显公司在快速增长产业中的领导地位。

公司的分级产品组合涵盖便携式储能产品与家用储能产品,并辅以周边设备及配件生态系统。核心系列包含Elite、Pioneer、Premium、Apex及EnergyPro,同时提供太阳能板与交流发电机充电器等生态系统周边设备。

公司采用从研发到商业化的整合模式。生产基地主要位于中国,并规划扩建中,同时在印尼附设专业合作伙伴的工厂,负责主要供给美国市场便携式储能产品。公司通过完善的在线与线下销售网络进行产品销售。

截至最后实际可行日期,公司于17个国家及地区营运22个服务中心,提供全天候多语种客户服务,且产品支援无线诊断功能。公司分布全球的30家附属公司亦同步提供客户服务与技术支援。

截至2025年12月31日,公司在全球已取得847项有效专利,其中包含308项发明专利,彰显公司持续深耕研发的实力。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币17.77亿、21.74亿、15.21亿、15.72亿,2025年前9月同比+3.33%;

毛利分别约为人民币6.32亿、8.11亿、5.70亿、6.65亿,2025年前9月同比+16.60%;

研发分别约为人民币-1.28亿、-1.38亿、-0.98亿、-1.29亿,2025年前9月同比+31.18%;

净利分别约为人民币-1.84亿、-0.47亿、-0.35亿、-0.30亿,2025年前9月同比-14.75%;

毛利率分别约为35.58%、37.31%、37.48%、42.29%;

研发费用率分别约为7.18%、6.33%、6.44%、8.18%;

净利率分别约为-10.33%、-2.14%、-2.30%、-1.90%。

截至2025年9月30日,公司账上现金约6.53亿元,应收账款约2.86亿元,短期贷款4.36亿元,长期借款0.61亿元。2025年前9月经营现金流约-4.15亿元。

行业概况

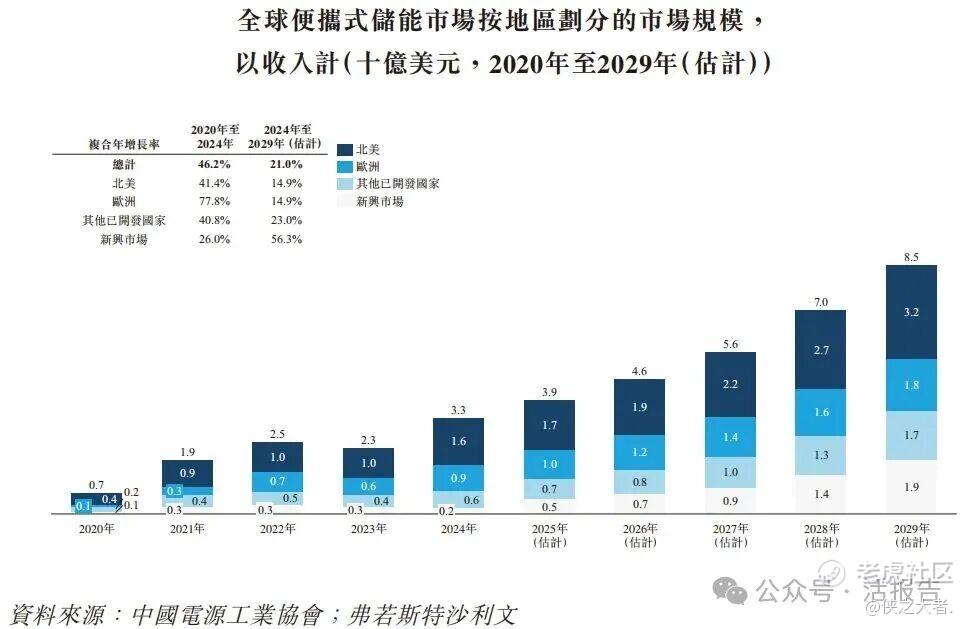

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球便携式储能市场的市场规模按收入计由2020年的7亿美元增加至2024年的33亿美元,于2020年至2024年的复合年增长率为46.2%。至2029年,全球便携式储能市场的市场规模按收入计预期将达85亿美元,于2024年至2029年的复合年增长率为21.0%。

截至2024年,全球共有超过50家便携式储能供应商。以收入及出货量计,公司在全球便携式储能市场中均排名第四,分别占市场份额的6.6%及7.5%。

可比公司

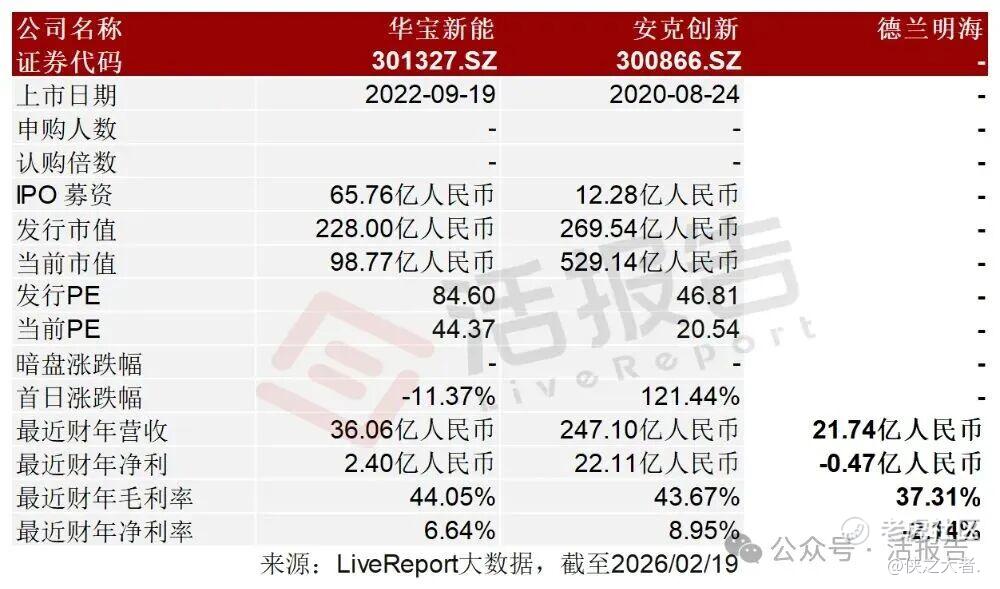

同行业IPO可比公司:华宝新能(301327.SZ)、安克创新(300866.SZ)

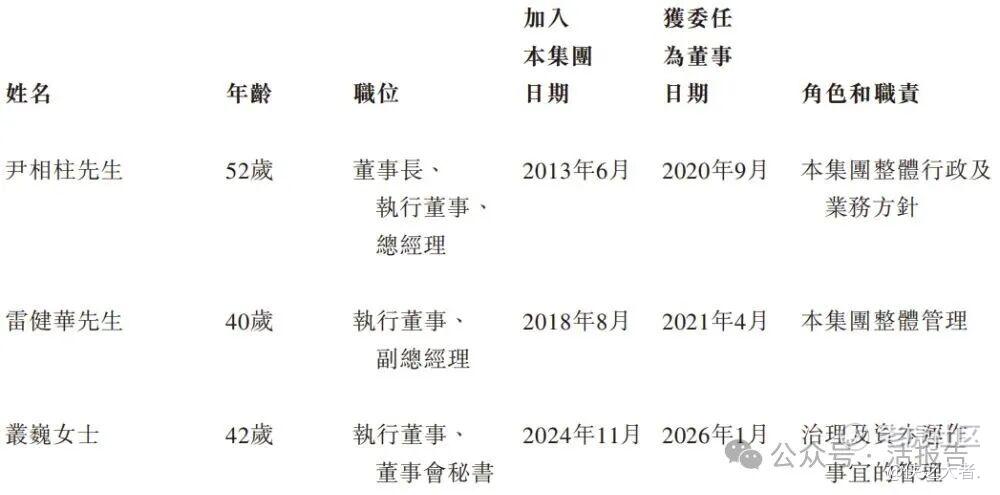

董事高管

公司董事会将由七名董事组成,包括三名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

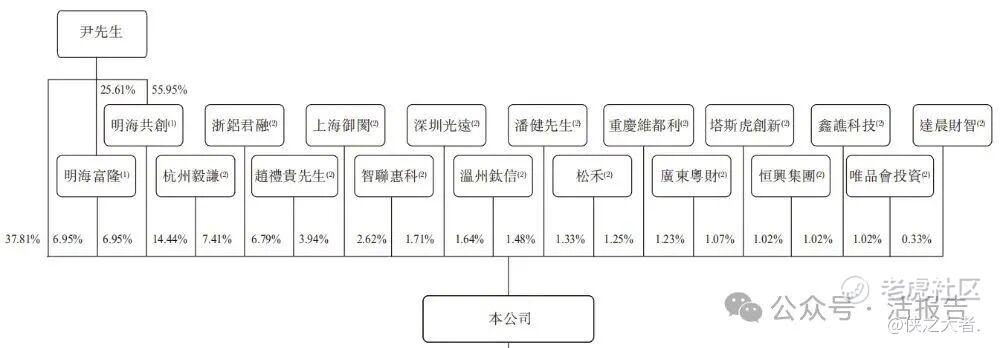

公司香港上市前的股东架构中:

尹相柱先生直接持股约37.81%,并通过雇员激励平台明海富隆和明海共创分别间接持股约6.95%、6.95%,合计持股约51.70%。

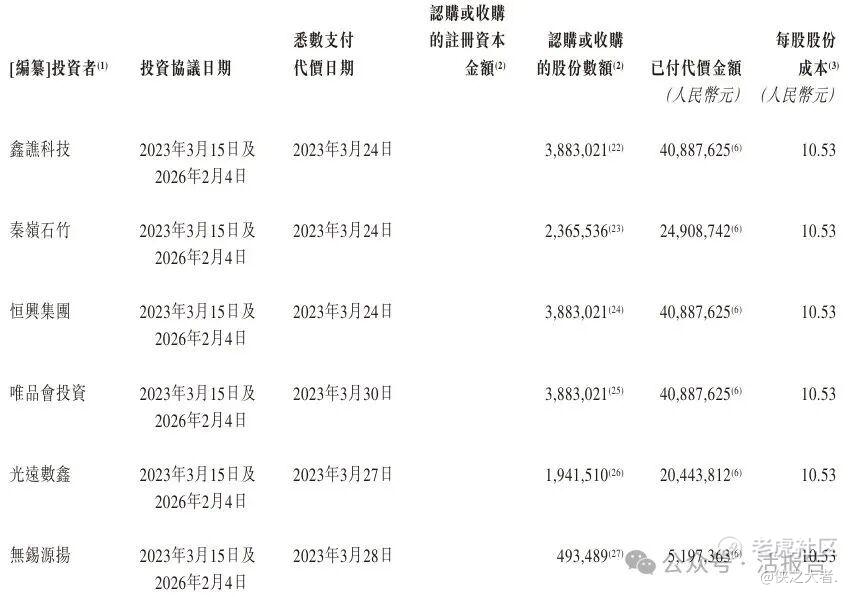

融资历程

公司上市前经历了多轮融资。在最新一轮融资中,公司的投后估值约为40亿人民币。

中介团队

据**大数据统计,德兰明海中介团队共计7家,其中保荐人1家;公司律师共计1家,综合项目数据表现尚可。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

精彩评论