站在2026年初的回望,在全球能源转型的宏大叙事中,储能赛道已然跨越了早期的“草莽时代”,进入了“长坡厚雪”的下半场,成为了最具爆发力的赛道之一。

作为新型电力系统的核心支柱,储能的估值逻辑正从单纯的“产能竞赛”逐步演变为“盈利兑现”。港股、美股与A股三地市场的储能标的,正呈现出截然不同的投资品相。然而,同一套增长逻辑,在这三个市场的“天平”上却秤出了截然不同的分量。

本文通过对港美A三个市场的储能标杆企业的数据复盘发现:港股正处于极具性价比的“价值洼地”,而A股在业绩确定性的强支撑下,依然是成长投资的沃土,美股则更愿为商业模式创新与未来成长蓝图买单。

我们选取港股、美股、A股各8家储能相关公司作为代表,覆盖电池制造、逆变器、系统集成、电站运营等环节。

来源:**大数据,截至2026年2月11日

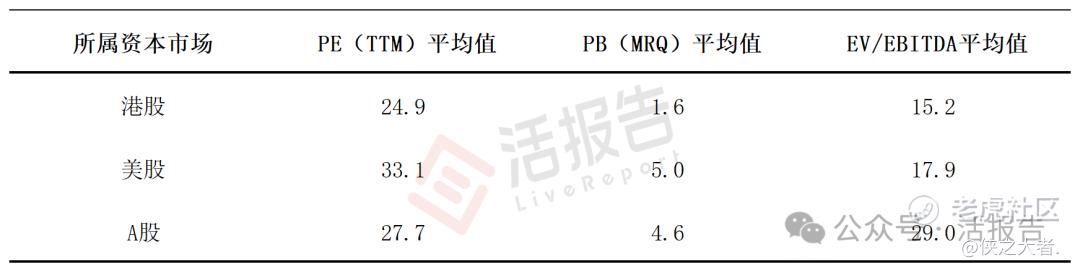

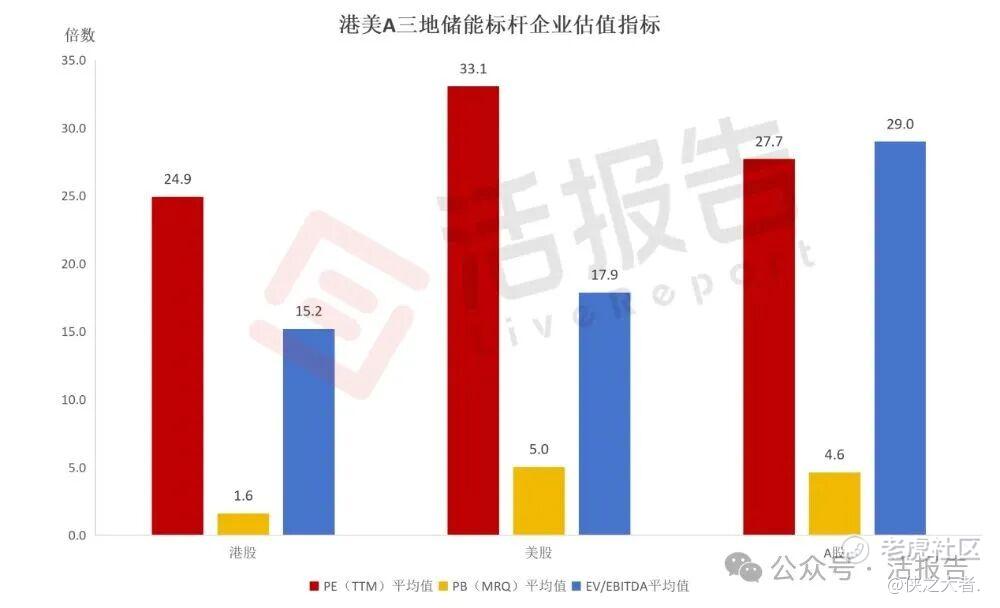

三地储能标的核心估值均值呈现显著差异:

港股PE(TTM)平均值24.9倍、PB(MRQ)平均值1.6倍、EV/EBITDA平均值15.2倍;

美股PE(TTM)平均值33.1倍、PB(MRQ)平均值5.0倍、EV/EBITDA平均值17.9倍;

A股PE(TTM)平均值27.7倍、PB(MRQ)平均值4.6倍、EV/EBITDA平均值29.0倍。

需要特别说明的是:本次研究中相关增长率均仅统计基数大于0的数据;为保证估值数据的参考性,各市场估值平均值均做了极值剔除处理;涉及PEG的相关测算,未采用预期增长率,而是直接选用企业过往实际增长率作为计算依据,相关结果仅供参考。

港股:被低估的“价值洼地”

来源:**大数据,截至2026年2月11日

从数据来看,港股储能赛道呈现明显的估值洼地,PE为24.9倍,EV/EBITDA为15.2倍,均为三地最低水平。这一数据背后,反映出港股市场对储能股的定价相较于美股和A股更为审慎,这或与港股市场的流动性特征、地缘风险折价等因素密切相关。

具体标的来看,港股储能企业的估值分化中,不乏被极度低估的标的。天能动力(7.6x PE,4.6x EV/EBITDA)和超威动力(4.8x PE,5.0x EV/EBITDA)都处于被极度低估的状态。尽管这两家公司在储能电池领域有深厚积淀,但市场仍倾向于将其锚定在传统铅酸电池行业,给予了极低的制造业估值,其储能业务的价值并未被充分挖掘。不过,其业绩增长层面的表现,也在一定程度上解释了当前的低估状态。

不过,即便是业绩高增的标的,其估值溢价也未完全释放。中创新航在2024年中至2025年中的归母净利润增长率高达87.3%,但这样的高增速并未转化为对应的估值提升。究其原因,港股的机构投资者对企业业绩的确定性要求极高,在储能行业格局尚未完全尘埃落定的背景下,市场给予相关标的的估值容错率较低,这也成为港股储能估值整体偏低的核心内因。

A股:业绩驱动的“成长标杆”

来源:**大数据,截至2026年2月11日

与港股的审慎定价不同,A股储能企业凭借极强的业绩兑现能力,在相对较高的估值中枢下,依然保持着强劲的投资吸引力。

作为全球储能电池的绝对龙头,宁德时代26.3x的PE对应33.4%的归母净利润增速,这一数据充分彰显了龙头企业在规模效应下的行业定价权与业绩防御力。要知道,宁德时代已是万亿级体量的行业巨头,在如此高的基数下仍能实现超30%的业绩增长,实属难得,抛开增长驱动因素的可持续性不谈,当前26倍的市盈率具备显著的合理性。

逆变器与系统集成领域的龙头阳光电源,更是展现出高成长与低估值的双重优势,56%的归母净利润增速对应约20.6x的PE,其PEG(市盈率相对盈利增长比率)远低于1。市场对于这类具备全球竞争力的A股储能龙头,在定价上或许仍存在明显的上涨空间。

A股储能估值的坚挺,背后是独有的产业与投资逻辑支撑。A股投资者更愿意为企业的“硬科技实力”和“全球供应链控制力”买单,而国内完整的储能产业链配套,让A股储能标的在成本控制、技术迭代上具备全球领先优势,这种确定性成长,成为A股储能估值中枢保持高位的核心基石。

美股:为模式创新与未来蓝图买单

来源:**大数据,截至2026年2月11日

美股市场是全球机构化程度最高的资本市场,其对储能标的的定价逻辑也最为独特。相较于业绩兑现的即时性,美股投资者更愿意为储能企业的商业模式创新(软件/项目+运维)和全球化胜率买单。即便部分企业利润释放稍慢,只要具备独特的商业模式或长期的成长蓝图,市场便愿意给予高估值溢价,特斯拉、Fluence Energy便是这一逻辑的典型代表。

系统集成商Fluence Energy的利润表现存在较大波动,但凭借服务与软件驱动的商业模式,其在美股市场获得了远高于纯硬件厂商的估值倍数,这也是美股对储能产业“轻资产、高粘性”商业模式的价值认可。

而特斯拉的超高PE倍数(423x),则早已脱离了纯粹的储能和制造业估值逻辑,其估值中更多包含了人工智能、自动驾驶等多元业务的未来成长预期,储能业务更多是其整体生态的重要组成部分。

结语:穿越周期,寻找定价权的“公约数”

港美A三地储能市场的估值鸿沟,本质是不同资本市场定价逻辑、产业认知、风险偏好的差异体现,而拨开估值的迷雾,储能行业的核心投资逻辑始终锚定在盈利的可持续增长上。

对于港股市场,投资的核心在于估值修复:重点关注那些业绩增速极高、但储能业务价值被低估,估值仍被锁定在传统制造维度的标的,一旦市场流动性改善、行业格局进一步明晰,这类标的容易展现出较大的估值弹性。

对于A股市场,出海能力成为核心筛选标准:像宁德时代、阳光电源这样能够赚全球钱、具备全球供应链控制力,且利润增长稳健的龙头企业,依旧会是机构配置的核心标的,其业绩的持续兑现将支撑估值保持坚挺。

储能从来都不只是电池的简单堆垒,更是一场关于能量的搬运、时间的套利,以及全球能源结构重构的长期生意。在港美A三地的估值博弈中,那些真正能穿越行业周期、实现技术迭代与盈利可持续增长的储能企业,终将获得市场的定价权。

(本文首发于活报告公众号,ID:**)

精彩评论