本周A股没有开盘,港股也没开几天,周记本周就不写了。港股本周开盘一天半,腾讯继续下跌了1.88%,年内下跌了8%,从最高点回撤22%,今天继续聊聊腾讯,感觉上次没聊太透。

腾讯股价跌跌不休:530港币是黄金坑还是价值陷阱?

历史不会简单重复,但会押着相似的韵脚。当腾讯股价再次陷入调整,市场恐慌情绪蔓延,我们不禁要问:这一次,真的不一样吗?

01 引言:似曾相识的恐慌

2026年2月,港股市场寒意逼人。腾讯控股(00700.HK)股价从年初的580港元一路下探,2月20日盘中最低触及525港元,年内跌幅超过8%。社交媒体上,“腾讯又崩了”、“互联网寒冬再临”的声音不绝于耳。

对于经历过2022年那场惨烈下跌的投资者来说,这一幕似曾相识。当时,腾讯股价从747港元的历史高点一路暴跌,在2022年10月25日触及198.6港元的低点,跌幅高达73.5%,被市场称为“腰斩再腰斩”的至暗时刻。

然而,仔细审视这两次下跌,我们会发现一个耐人寻味的现象:2022年那次是从高点下跌超过70%才被普遍认为是“低估”,而这次仅下跌20%多,许多专业投资者就已经开始高喊“腾讯又到了低估时刻”。

这背后究竟隐藏着怎样的逻辑差异?是市场情绪过度敏感,还是基本面发生了根本性变化?更重要的是,在当前20倍市盈率的估值水平下,腾讯与同样处于20倍PE的贵州茅台相比,谁的性价比更高?

本文将深入剖析这两个问题,通过详实的数据对比、估值模型拆解和业务前景分析,为你揭示腾讯当前投资价值的真实面貌。

02 时空对照:两次“低估”的本质差异

2022年10月:至暗时刻的“完美风暴”

要理解当前的市场情绪,我们必须先回到2022年那个令无数投资者心有余悸的秋天。

股价轨迹:从神坛到谷底

2021年1月,腾讯股价创下747港元的历史高点,市值突破7万亿港元,成为亚洲市值最高的公司。然而,接下来的21个月里,一场前所未有的下跌席卷而来:

-

2021年3月:股价首次跌破600港元,市场开始担忧反垄断监管

-

2021年7月:跌破500港元,游戏版号暂停传闻发酵

-

2022年3月:跌破400港元,俄乌冲突引发全球风险资产抛售

-

2022年10月25日:触及198.6港元低点,较高点下跌73.5%

如果从技术形态上看,这是一次典型的“A字杀”──几乎没有像样的反弹,一路单边下跌。

核心利空:多重因素叠加的“完美风暴”

-

政策监管全面收紧

2021年4月,市场监管总局对阿里巴巴开出182亿元反垄断罚单,标志着互联网监管进入深水区。腾讯虽然未被直接处罚,但市场普遍预期“下一个就是腾讯”。

更致命的是游戏版号审批。2021年8月至2022年4月,游戏版号发放实际暂停,直接冲击腾讯的核心现金牛业务。2022年第一季度,腾讯国内游戏收入罕见出现同比下滑。

-

大股东持续减持引发恐慌

2022年6月27日,腾讯大股东Naspers宣布将有序减持公司股份,计划每天出售约3-5亿港元的腾讯股票。这一消息彻底击溃了市场信心。

据统计,2022年Naspers通过其子公司Prosus累计减持腾讯股票价值超过600亿港元,相当于每天都有数亿港元的抛压悬在市场头顶。

-

宏观环境与流动性危机

2022年是全球宏观的“黑天鹅”之年:美联储激进加息、俄乌冲突推高通胀、中美关系持续紧张。对于港股而言,最致命的是外资大规模撤离。

根据港交所数据,2022年通过港股通净流出香港市场的资金超过1000亿港元,而国际资金也在大幅减持中概股。流动性枯竭导致估值体系崩塌,腾讯市盈率被压至11.8倍的历史极低水平。

-

业绩下滑的“戴维斯双杀”

2022年全年,腾讯Non-IFRS净利润为1156亿元,同比下滑7%。这是自2005年以来腾讯首次出现年度净利润下滑。

业绩下滑叠加估值压缩,形成了经典的“戴维斯双杀”──投资者不仅因为盈利减少而抛售,还因为对未来增长前景悲观而给予更低估值。

2026年2月:“估值收缩”主导的调整

快进到2026年2月,腾讯股价再次陷入调整,但这一次的剧本截然不同。

调整幅度:温和的“技术性回调”

-

2025年高点:约683港元(2025年11月)

-

当前低点:约525港元(2026年2月20日)

-

最大回撤:约22.1%

-

年内跌幅:约8%

从幅度上看,这只是一次中等程度的调整,远未达到2022年那种“崩盘”级别。然而,市场情绪却异常紧张,仿佛又回到了三年前的恐慌时刻。

触发因素:情绪面主导的“踩踏”

-

政策传闻的“误伤”

2026年1月底,市场传闻互联网服务增值税率可能从6%上调至9%,高新技术企业所得税优惠可能从15%提高至25%。虽然财政部和税务总局随后澄清“暂无调整计划”,但传闻已经引发第一轮抛售。

更微妙的是,市场对“共同富裕”政策如何在互联网行业落地的担忧始终存在。尽管腾讯在ESG、乡村振兴等领域投入巨大,但投资者仍担心潜在的监管风险。

-

AI战略的“投入产出焦虑”

2026年春节,腾讯为推广其AI助手“元宝”,推出了总额达10亿元的红包营销活动。这本是一次常规的市场推广,但被部分分析师解读为“ desperation move”(绝望之举),认为这暴露了腾讯AI产品用户增长乏力的困境。

与此同时,字节跳动的“豆包”大模型在多项评测中表现优异,百度“文心一言”在企业端快速落地,阿里的“通义千问”也在电商场景深度整合。相比之下,腾讯的“混元”大模型在商业化进展上似乎慢了半拍。

摩根大通在最新研报中指出:“市场对腾讯AI叙事正在失去耐心。如果2026年上半年仍看不到清晰的商业化路径,估值可能进一步承压。”

-

港股流动性的“结构性问题”

2026年2月,美联储主席提名人选凯文·沃什(Kevin Warsh)在国会听证会上表示:“在考虑降息之前,我们需要先完成资产负债表的正常化。”这一表态被市场解读为美联储可能延长缩表时间,美元流动性收紧的预期升温。

对于港股而言,这意味著外资可能继续流出。事实上,2026年1月,通过港股通净流出香港市场的资金已达200亿港元,创下2023年以来单月新高。

-

回购真空期的“支撑缺失”

根据港交所规则,上市公司在财报发布前1-2个月进入静默期,不得进行股份回购。腾讯2025年年报将于2026年3月19日发布,因此从2026年1月16日至3月18日为静默期。

这意味着市场失去了最重要的价格稳定器──2025年,腾讯累计回购金额达1120亿港元,平均每个交易日回购约4.5亿港元。回购真空期恰逢市场调整,形成了“完美”的利空叠加。

最关键的区别:业绩依然强劲增长

与2022年不同,腾讯本次调整期间,业绩基本面不仅没有恶化,反而持续改善:

数据来源:公司财报、机构预测

估值的“表象与实质”

从表面看,当前腾讯市盈率(TTM)为20.11倍,而2022年低点时仅为11.8倍,似乎“贵了”不少。但这是典型的静态思维误区:

-

2022年PE 11.8倍:对应的是1156亿元净利润,且当时净利润还在下滑

-

当前PE 20.11倍:对应的是约2600亿元净利润,且净利润仍在双位数增长

如果采用前瞻性估值,差异更加明显:

-

2022年低点:当时市场给予2023年预测净利润的PE约为13-14倍

-

当前时点:市场给予2026年预测净利润(约3000亿元)的PE仅为15-16倍

核心结论:2022年的下跌是“业绩与估值双杀”,而2026年的调整主要是“估值收缩”,业绩增长反而在消化估值压力。这是两次“低估”最本质的区别。

03 估值拆解:安全边际到底有多大?

DCF模型测算:内在价值区间

现金流折现模型(DCF)是评估公司内在价值的经典方法。我们采用以下关键假设进行测算:

保守情景:

-

未来5年自由现金流增长率:8%

-

永续增长率:3%

-

加权平均资本成本(WACC):10%

-

计算结果:内在价值约4.7万亿港元(对应股价约517港元)

中性情景:

-

未来5年自由现金流增长率:12%

-

永续增长率:5%

-

WACC:9%

-

计算结果:内在价值约5.4万亿港元(对应股价约594港元)

乐观情景:

-

未来5年自由现金流增长率:15%

-

永续增长率:6%

-

WACC:8.5%

-

计算结果:内在价值约6.1万亿港元(对应股价约671港元)

当前腾讯市值约4.85万亿港元(股价533港元),处于保守与中性情景之间,较中性情景内在价值有约5.9%的安全边际,较乐观情景有约26.7%的安全边际。

分部估值法(SOTP):业务条线拆解

更精细的估值方法是分部加总法,将腾讯各业务板块单独估值:

-

增值服务(游戏+社交)

-

2025年预测收入:约3800亿元

-

可比公司估值:网易、动视暴雪平均PE 18-22倍

-

该业务净利润约1400亿元,估值区间:2.5-3.1万亿港元

-

网络广告

-

2025年预测收入:约1500亿元

-

可比公司估值:字节跳动(未上市,私募估值PS 4-6倍)、百度

-

该业务净利润约450亿元,估值区间:1.1-1.4万亿港元

-

金融科技与企业服务

-

2025年预测收入:约1900亿元

-

可比公司估值:蚂蚁集团、PayPal、云计算公司平均PS 3-5倍

-

该业务净利润约350亿元,估值区间:0.9-1.2万亿港元

-

投资组合

-

上市公司投资公允价值:约8000亿元(美团、拼多多、快手等)

-

非上市公司投资:约3000亿元

-

合计:约1.1万亿港元

SOTP估值总和:约5.6-6.8万亿港元,对应股价616-748港元。当前市值4.85万亿港元处于该区间的下限。

历史估值分位:处于什么位置?

从历史维度看,腾讯当前估值处于明显低位:

-

市盈率(TTM):20.11倍,处于近10年15%分位(即只有15%的时间比现在更便宜)

-

市净率(PB):3.2倍,处于近10年20%分位

-

市销率(PS):4.8倍,处于近10年12%分位

值得注意的是,腾讯历史平均PE约为30倍,当前估值较历史均值折价约33%。考虑到公司盈利质量(ROE约25%)和增长前景(未来3年净利润复合增速预计15%),这一折价水平显得过于悲观。

股东回报:回购与股息的“双重保障”

腾讯正在通过巨额回购和稳步提升的股息,为股价构筑坚实底部:

回购力度史无前例:

-

2023年:回购金额490亿港元

-

2024年:回购金额880亿港元

-

2025年:回购金额1120亿港元

-

2026年计划:市场预计将维持1000亿港元以上规模

以当前市值计算,年回购金额相当于市值的2%-2.5%,这意味着每年减少2%以上的流通股,直接提升每股价值。

股息稳步提升:

-

2023年股息:每股3.4港元,股息率约0.6%

-

2024年股息:每股4.2港元,股息率约0.8%

-

2025年预测股息:每股5.0-5.5港元,股息率约1.0%-1.1%

虽然纯股息率不高,但加上回购的总股东回报率可达4%-5%,这在成长型科技公司中已属较高水平。

04 世纪对决:腾讯 vs 茅台,20倍PE下的性价比

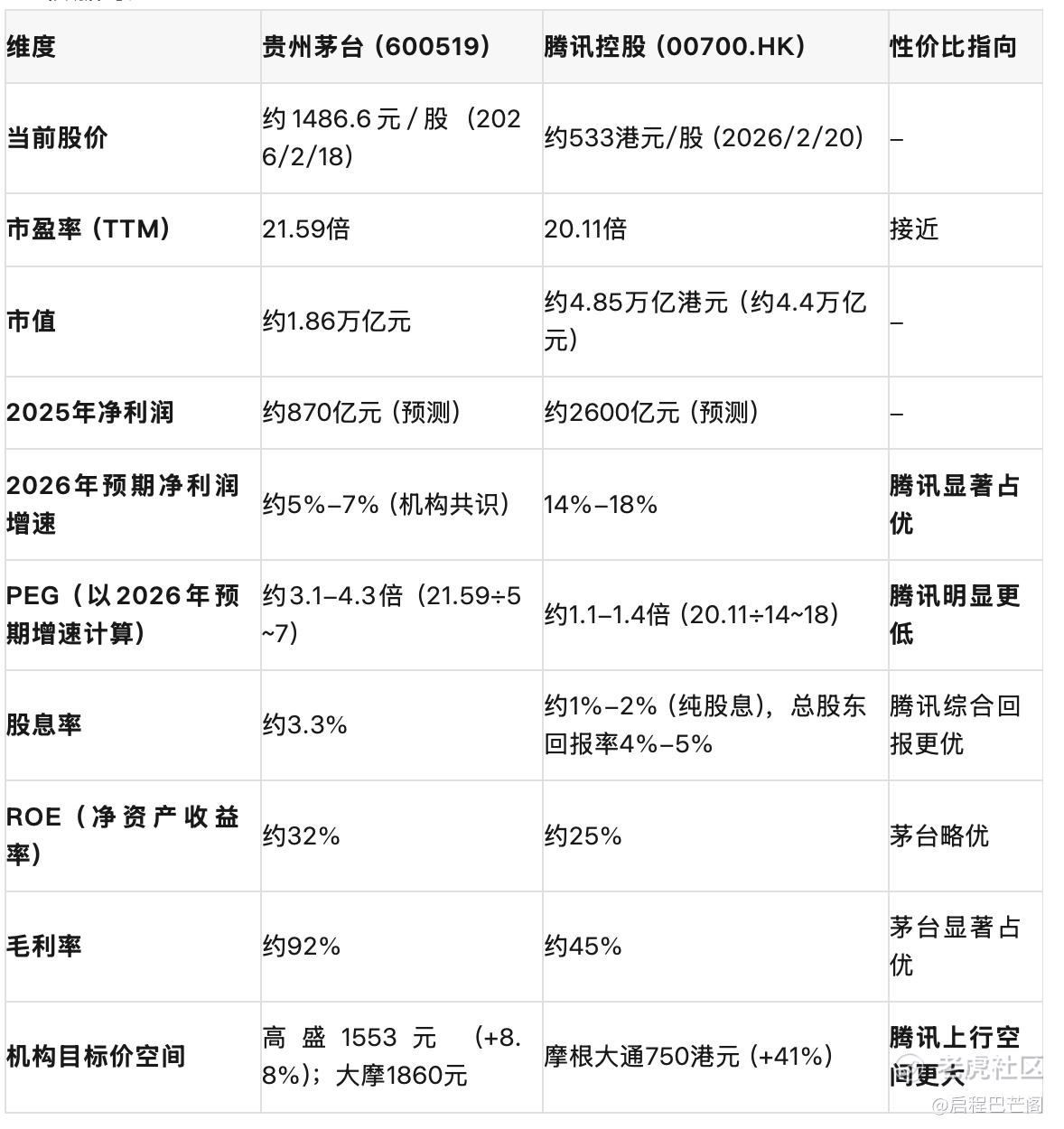

当腾讯市盈率降至20倍时,一个自然的问题浮现:同样处于20倍PE的贵州茅台,谁的性价比更高?

基础数据对比

增长动力分析:天花板与想象空间

茅台的增长逻辑:

-

量价齐升的尾声:茅台酒年产量已接近5.6万吨的产能极限,未来增长主要依赖提价和产品结构升级(如茅台1935、生肖酒占比提升)。

-

直销渠道占比提升:从传统经销商体系向“i茅台”直销平台转型,提升利润率。

-

消费升级的长期趋势:中国高端白酒消费的稳定增长。

但茅台面临明显天花板:

-

产能限制:赤水河流域的生态环境承载能力限制了产能无限扩张

-

价格天花板:飞天茅台零售价已接近3000元,继续提价可能抑制需求

-

消费场景变化:政务消费占比下降,商务和个人消费能否完全承接存疑

腾讯的增长引擎:

-

游戏业务的第二曲线:国内游戏稳健增长+海外游戏快速扩张。《王者荣耀世界》(开放世界)、《无畏契约》手游等重磅产品储备丰富。

-

视频号商业化加速:微信视频号DAU已超8亿,广告加载率仅2%-3%,远低于抖音的10%+,提升空间巨大。

-

金融科技深度变现:微信支付渗透率继续提升,理财通、微粒贷等金融产品贡献增量。

-

AI商业化从0到1:虽然当前投入期影响利润,但长期看AI可能重塑搜索、广告、内容创作等多个业务。

-

企业服务稳步增长:腾讯云在视频、游戏等垂直领域保持优势,与AI结合提升附加值。

腾讯的增长天花板明显更高:

-

全球市场空间:游戏、社交、支付均可向海外扩张

-

变现深度提升:微信生态仍有大量未充分商业化的场景

-

技术颠覆可能:AI可能创造全新的商业模式

风险对比:谁的安全垫更厚?

茅台的主要风险:

-

政策风险:白酒消费税改革可能增加税负(当前消费税主要在生产环节,可能改为流通环节)

-

经济周期:高端白酒消费与经济景气度高度相关

-

库存周期:经销商库存波动可能影响价格体系

-

消费习惯变迁:年轻一代对白酒的接受度可能下降

腾讯的主要风险:

-

监管政策:反垄断、数据安全、未成年人保护等持续监管压力

-

竞争加剧:字节跳动在短视频、AI等领域的强势竞争

-

创新风险:AI投入巨大但商业化效果不及预期

-

宏观风险:消费疲软影响广告和支付业务

-

地缘政治:中美关系影响海外业务拓展

从风险性质看,茅台的风险更多是周期性的(经济好坏影响消费),而腾讯的风险更多是结构性的(监管、竞争格局变化)。但从应对能力看,腾讯的业务多元化程度更高,单个业务受损对公司整体影响相对较小。

估值匹配度:PEG揭示的真相

PEG(市盈率相对盈利增长比率)是衡量成长股估值合理性的关键指标。通常认为:

-

PEG < 1:可能被低估

-

PEG = 1-1.5:合理估值

-

PEG > 1.5:可能被高估

计算可得:

-

茅台PEG:21.59 ÷ 6(取中值)= 3.6倍

-

腾讯PEG:20.11 ÷ 16(取中值)= 1.26倍

腾讯的PEG仅为茅台的35%,这意味着投资者为腾讯的每单位增长所支付的估值成本远低于茅台。

从历史PEG对比看:

-

茅台历史平均PEG约2.5-3倍,当前处于高位

-

腾讯历史平均PEG约1.5-2倍,当前处于低位

结论清晰:在20倍PE的表象下,腾讯的增长性价比显著高于茅台。这就像两个跑步者,茅台是成熟运动员,配速稳定但提升空间有限;腾讯是年轻选手,当前速度已经很快,但仍有巨大潜力提升速度。市场却给两人相似的“身价”,这显然存在定价错误。

05 腾讯的未来:AI与生态的再进化

AI战略:短期阵痛与长期价值

市场对腾讯AI的担忧主要集中在两点:投入巨大但商业化不明朗;竞争对手进展更快。我们需要更理性地看待这个问题。

投入的必然性:

AI是“不能输的战争”。在搜索引擎时代,腾讯曾因错过时机而将市场拱手让给百度;在短视频时代,又因反应迟缓而被抖音超越。在AI时代,腾讯显然不愿重蹈覆辙。

2025年,腾讯研发投入超过1000亿元,其中相当大部分投向AI。短期看,这确实拖累了利润率(2025年Non-IFRS净利率从2024年的28%降至26%)。但长期看,这是必要的“学费”。

商业化路径逐渐清晰:

-

广告业务赋能:AI可以提升广告匹配效率、自动生成创意素材。摩根士丹利测算,AI可使腾讯广告业务的毛利率提升3-5个百分点。

-

游戏开发降本增效:AI辅助游戏角色设计、场景生成、剧情编写,可大幅缩短开发周期。据内部人士透露,AI工具已使某些游戏的美术成本降低30%。

-

企业服务差异化:腾讯云将AI能力封装成API,提供给企业客户,特别是在视频处理、客服机器人等场景。

-

C端产品创新:“元宝”AI助手虽然当前用户规模不及预期,但在办公、学习等垂直场景已显现价值。

关键时间窗口:

多数分析师认为,2026年是腾讯AI商业化的关键验证年。如果上半年能看到清晰的收入贡献(如广告业务中AI贡献占比超过10%),市场担忧将大幅缓解。

游戏业务:国内稳健+海外爆发

游戏仍是腾讯的“压舱石”,但结构正在发生深刻变化:

国内市场:从增长到运营

-

《王者荣耀》上线10年,DAU仍稳定在1亿以上,年流水超过300亿元,展现了惊人的生命周期

-

《和平精英》通过电竞赛事和内容更新维持热度

-

新游戏《王者荣耀世界》(开放世界)预计2026年下半年上线,可能成为新的爆款

海外市场:第二增长曲线

-

《PUBG Mobile》海外年流水已超200亿元

-

《胜利女神:妮姬》2025年贡献流水约80亿元

-

收购的芬兰公司Supercell(《部落冲突》开发商)稳定贡献利润

-

腾讯持股的Epic Games(《堡垒之夜》开发商)估值持续增长

2025年,腾讯海外游戏收入占比已从2022年的25%提升至35%,预计2026年将超过40%。海外市场不仅提供增长,还分散了国内监管风险。

微信生态:商业化的“深水区”

微信月活用户已超13.5亿,但商业化程度仍远低于其流量价值:

视频号:最后的流量红利

-

DAU从2023年的5亿增长至2025年的8亿+

-

用户时长从35分钟/天增长至55分钟/天

-

广告加载率仅2%-3%,远低于抖音的10%+

-

电商GMV 2025年约8000亿元,同比增长60%

保守估计,视频号广告收入有望从2025年的约500亿元增长至2027年的1000亿元以上。

小程序:操作系统的雏形

-

小程序日活超5亿

-

年交易额超4万亿元

-

覆盖零售、餐饮、政务等数百个行业

小程序正在成为“微信操作系统”上的“应用商店”,腾讯通过支付、广告、云服务等多维度变现。

金融科技:从支付到生态

金融科技业务已超越“支付工具”的范畴:

支付业务:微信支付市场份额稳定在38%-40%,年交易额超100万亿元。虽然增速放缓,但提供了稳定的现金流和用户粘性。

理财业务:理财通资产管理规模超2万亿元,成为重要的利润贡献点。特别是在存款利率下行的背景下,居民理财需求向基金、保险等产品转移,腾讯的渠道价值凸显。

信贷业务:微粒贷等消费信贷产品在风控模型优化后,坏账率保持行业低位,贡献稳定利润。

06 投资策略:如何把握“低估时刻”?

不同类型投资者的配置建议

1. 长期价值投资者(持有周期3-5年)

-

建议仓位:可配置至组合的15%-20%

-

买入策略:当前价位可开始建仓,如果跌至500港元以下可加大仓位

-

持有逻辑:看重腾讯的生态护城河、现金流生成能力和AI长期价值

-

退出时机:PE回升至25-30倍,或股价达到机构目标价区间(650-750港元)

2. 成长趋势投资者(持有周期1-2年)

-

建议仓位:组合的10%-15%

-

买入策略:等待技术面企稳信号(如周线MACD金叉、放量突破550港元)

-

催化因素关注:2026年一季报AI商业化进展、视频号广告增速、游戏新品上线

-

止损设置:跌破500港元且无基本面支撑考虑减仓

3. 收息型投资者

-

建议仓位:组合的5%-10%

-

买入逻辑:4%-5%的总股东回报率(回购+股息)在蓝筹股中具有吸引力

-

风险提示:腾讯股息率纯看不高,需结合回购综合考量

实操建议:定投 vs 一次性买入

定投策略适合:

-

对短期走势不确定,但长期看好

-

资金量较大,希望平滑成本

-

能坚持纪律性投资

建议方案:每月固定日期买入,持续6-12个月。如果期间股价下跌10%,可加倍定投金额。

一次性买入适合:

-

对估值底部有较强判断

-

资金使用效率要求高

-

能承受短期波动

建议方案:当前价位买入50%仓位,如果跌至450港元加仓30%,跌至410港元加满。

关键观察指标

投资者应密切关注以下指标,作为投资决策的依据:

季度财报关注点:

-

Non-IFRS净利润增速:是否维持15%以上

-

广告收入增速:特别是视频号广告占比

-

金融科技利润率:是否持续改善

-

研发投入占比:AI投入是否产生可见回报

-

自由现金流:是否足够支撑回购和投资

月度运营数据:

-

微信视频号用户时长

-

小程序交易额增速

-

重点游戏流水数据

政策与市场环境:

-

互联网监管政策动向

-

港股通资金流向

-

美联储货币政策预期

风险控制:必须设置的安全阀

无论多么看好,投资都必须有风险控制:

-

仓位控制:单一个股不超过组合的20%

-

止损纪律:如果买入后下跌15%且基本面恶化,应果断止损

-

分散投资:即使重仓腾讯,也应配置其他行业(如消费、医药、新能源)

-

定期复盘:每季度评估投资逻辑是否发生变化

07 结语:在市场的过度悲观中看见价值

历史总是惊人地相似,但从不简单重复。2022年10月,腾讯面临的是生存危机──监管重压、业绩下滑、外资撤离。2026年2月,腾讯面临的是增长焦虑──AI投入产出比、政策不确定性、市场流动性。

这两种担忧有着本质区别。前者关乎企业存亡,后者关乎成长速度。而投资中最确定的机会,往往出现在市场将“成长速度问题”误判为“生存问题”的时刻。

当前腾讯的估值,已经反映了相当悲观的预期:20倍PE,近10年15%分位,前瞻PEG仅1.2倍。这一定价隐含的假设是:腾讯未来增长将大幅放缓,AI投入可能打水漂,政策风险将持续压制估值。

但现实可能更加乐观:腾讯的核心游戏业务依然稳健,视频号商业化刚刚过半,金融科技持续贡献利润,AI虽然短期投入大但长期可能重塑业务。更重要的是,公司通过千亿级别的回购,正在向市场传递最直接的信心──用真金白银告诉投资者:我们比自己更便宜。

与茅台的对比更是揭示了市场的定价矛盾。两家公司同样的20倍PE,但腾讯的增长速度是茅台的两倍以上。这就像两辆汽车,一辆最高时速200公里但只能开到120公里,另一辆最高时速300公里且正在加速到200公里,市场却给它们同样的价格。

当然,投资没有绝对的安全。监管政策、竞争格局、宏观环境都可能发生变化。但对于能够承受一定波动、具有长期视野的投资者而言,当前腾讯的“低估时刻”,可能正是耐心播种的良机。

正如巴菲特所言:“别人恐惧时我贪婪,别人贪婪时我恐惧。”当市场因为短期的担忧而抛售一家基本面依然强劲的公司时,理性的投资者应该做的,不是跟随恐慌,而是冷静分析:这究竟是价值的毁灭,还是价值的暂时隐藏?

对于腾讯,我们的答案是后者。历史不会简单重复,但那些在恐慌中保持理性、在低估中看见价值的投资者,终将获得时间的馈赠。

精彩评论