哈萨克斯坦国家石油(KMG)发展以 1899 年第一口自喷油井为起点,历经沙俄初探、苏联奠基、独立后市场化扩张与战略整合,现已成为全球重要产油国,核心资产为田吉兹、卡拉恰干纳克、卡沙甘三大油田。

国家石油公司(KMG)主导产业发展,主要业务就是石油开采,运输,炼油化工,加油站。哈萨克斯坦国家石油储量309亿桶,日产量200万桶,这个规模不小了,桶油综合成本35美元,年收入177亿美元,净利润23亿美元,净利润率也不低,股票市值20亿美元,不知道为什么市值这么低。

哈萨克斯坦的地位决定了只能跟中国和俄罗斯关系好,因为出口能源到欧洲需要经过俄罗斯,当然也可以走里海,巴库-第比利斯-杰伊汉(BTC)管道运输,但是运输成本会贵两三倍,而且规模不大。

中国对石油需求大,哈萨克斯坦只能发展矿业,制造业没有优势,虽然在政治上倒向了欧美,经济上是依赖欧盟跟中国,经济不依赖俄罗斯,所以这几年该国去俄化明显,说明经贸关系对两国关系影响是最大的。

由于俄罗斯经常干扰哈萨克斯坦的原油管道出口,所以哈萨克斯坦退出独联体了,未来两国之间的关系只会越来越疏远,哈萨克斯坦矿多,铀矿就是全世界最多的,而且亲西方,是中亚五个斯坦国家里面经济最发达的。

这几年经济增长速度也很快,人均GDP在独联体中是最高的,现在达到了1.6万美元,马上要进入发达国家了,哈萨克斯坦经济发展得好,欧洲对能源的需求变大是一个方面,跟欧美关系好也是一个原因。

乌兹别克斯坦国家石油公司(UNG)在1885 年费尔干纳盆地首次产出石油,1900 年起大规模勘探,1904 年实现自喷井采油,后来成为苏联在中亚的石油中心,现在跟国外石油企业合作开发石油。

公司主要油田:费尔干纳盆地,布哈拉 - 希瓦盆地,乌斯秋尔特高原,主要业务就是石油开采,炼化,运输,销售。乌兹别克斯坦国家石油储量190亿桶,99%是天然气,日产量12万桶,桶油综合成本价25美元。

年收入27亿美元,利润3亿美元,由于是国有企业并没有上市,乌兹别克斯坦主要产业就是石油天然气,黄金这些资源出口,农业就是棉花是全球第二大出口国,工业就是农业机械,人均GDP只有3882美元。

这比哈萨克斯坦穷太多,地理位置不好,是双重内陆国,任何出口运输成本都比邻国高25%,加上人口多,又是国企为主,导致官员贪污腐败严重,这种国家很难发展起来。

土库曼斯坦国家石油1870年在里海切列肯半岛出现手工采油,1873 年诺贝尔家族在当地钻探首口现代探井,1909 年巴哈尔登发现首个具商业价值油田,现在跟国个石油公司合作开发石油,油田主要分布在里海沿岸与卡拉库姆沙漠,主要业务就是石油一体化。

土库曼斯坦国家石油储量924亿桶,天然气占比99%,跟乌兹别克斯坦一样基本上都是天然气,而且储量多了四倍多,日产量46万桶,桶油成本价15-22美元,总收入大概在55-60亿美元,由于没有上市。

也没有公布财报,所以具体情况也不是很清楚。虽然石油储量这么多,该国的人均GDP只有6857美元,远低于哈萨克斯坦的1.6万美元。土库曼斯坦主要经济就是卖天然气,土库曼斯坦作为永久中立国。

按理经济应该不错,实际上发展不起来,一个是资源也没有沙特那么大,第二个就是开采成本高,运输不方便,主要就是把天然气通过天然气管道卖给中国,当然很穷也算不上,反正穆斯林国家发展一般是看资源多不多。

资源少的像巴基斯坦,阿富汗就穷得叮当响,资源多的卡塔尔,沙特就富得流油,国家治理水平高的也就马来西亚泰国,哈萨克斯坦也不错,土耳其在埃尔多安之前不错,现在就要差点。

伊拉克国家石油公司成立于1961年,得到了苏联的技术跟财政支持,1972年国有化完成,当时日产油140万桶,到1980年日产油300万桶,1987年公司纳入石油部,2018年打算复活,其职能被拆解为南方石油公司、北方石油公司、米桑石油公司等区域主体。

以及国家石油销售局(SOMO)等机构。核心资产(如鲁迈拉、西古尔纳 - 2、基尔库克等)由南方石油公司、巴士拉石油公司等区域主体运营,全国石油产量在450万桶左右,目标是到2030年达到日产600万桶,伴生气利用率从40%提高至90%。

同时实现年均4%的经济增长。伊拉克石油储量1450亿桶,全球第三。2025 年与埃克森美孚(Majnoon 油田开发与出口设施升级)、雪佛龙(纳西里耶项目、Balad 油田)、BP(基尔库克地区四大油田 250 亿美元 25 年重建计划)签署初步协议。

吸引外资修复老油田、提升产能。中资深度参与:中国海油、中石化、中石油等中标多个区块(如 7 号勘探区块、苏美尔区块),参与鲁迈拉、哈法亚等油田开发,在伊拉克外资能源投资中占主导地位。

伊拉克国家石油公司本身不存在了,现在伊拉克的石油公司有好几个,巴士拉石油公司,北方石油公司,米桑石油公司,分成三类,国有石油公司,国际石油公司,库尔德地区石油公司。要投资也是这几个区域石油公司。

并不能投资伊拉克国家石油公司这个公司了,这跟中东其他几个国家的石油公司不一样,沙特,阿联酋这些国家都是一家独大,而伊拉克石油公司是分成好几家了,虽然也是国有石油公司,但是毕竟跟一家独大有区别。

中国之所以能够以大幅低于国际市场价格提供商品和服务,部分原因在于它于2019年签署的“石油换重建与投资”协议。根据该协议,中国企业可以通过参与伊拉克的基础设施建设项目来获得伊拉克石油的折扣。

这一协议在2021年的“伊拉克-中国框架协议”中得到了进一步拓展和加强。根据这些协议的条款,中国企业将在未来五年内获得伊拉克产油和天然气总价的10%到30%不等的优惠,中国石油公司愿意跟伊拉克以固定费用协议利润分享为基础的合同。

反而是埃克森美孚这些西方石油公司在伊拉克不愿意这样的合同,埃克森美孚一度完全退出伊拉克油田开采市场。中国企业提供有竞争力的融资,利用更便宜的中国劳动力和设备降低成本,并愿意接受较低的利润率以赢得长期合同。

规模较小的中国企业可以在两到三年内开发伊拉克的一个油田,比西方企业需要五到十年的时间要快,与西方公司相比,中国独立公司的管理成本要低得多,而且与中国国有企业相比也更具竞争力。

但是也有隐忧,中国公司的廉价项目可能会以牺牲伊拉克引进更先进技术的目标为代价。巴士拉石油公司前原油运营经理穆瓦法克·阿巴斯对中国公司的透明度和技术标准表示担忧,他表示,中国公司因过度依赖中国员工并将伊拉克人降级到薪酬较低的职位而受到批评。

伊拉克石油合同模式经历了从技术服务合同主导到混合模式过渡,再到全面转向利润分成模式的清晰演变路径。2003年伊拉克战争后,为快速恢复石油产能,伊拉克政府于2009年推出技术服务合同(TSC)模式。

该模式下,外国石油公司(如BP、中石油)承担全部开发成本,通过"成本回收+固定报酬"获利,报酬按超额产量计算(如鲁迈拉油田增产每桶获2美元)。政府保留资源所有权,原油销售收入50%归政府。

剩余用于外资成本回收及报酬,实际政府收益占比高达98%以上(以油价100美元/桶计),外资税后利润仅约0.68美元/桶。2024年,伊拉克启动全面转向利润分成协议(EDPC),标志性案例包括BP重返基尔库克油田项目。

新模式下,外资承担勘探开发成本,回收后从剩余净收入(收入-特许权使用费-成本)按投标比例分成,政府收取15%特许权使用费。合同期限延长至20–25年。这一变革显著提升外资长期投资动力。

因其收益与油价正相关,且适用于需高资本投入的大型项目。激励机制:TSC模式下,外资缺乏提高效率和降低成本的动力;而EDPC模式下,外资收益与项目绩效直接相关,激励作用更强。在库尔德地区的PSC模式中。

国际石油公司(IOCs)承担全部生产成本,而KRG获得成功项目的大部分利润。而不同项目的分成比例从9.1%到30.9%不等,体现了风险与收益相匹配的原则。伊拉克政府信用评级较低,面临政治不确定性、制度框架薄弱和经济多样化不足等重大风险。

这个星期我还是会继续写各国的石油公司分析报告,下个星期开始分析大盘跟个股,短期内大盘不会大跌,因为没有大的利空,大涨的话也没有看到大利好,估计是缓慢上涨,

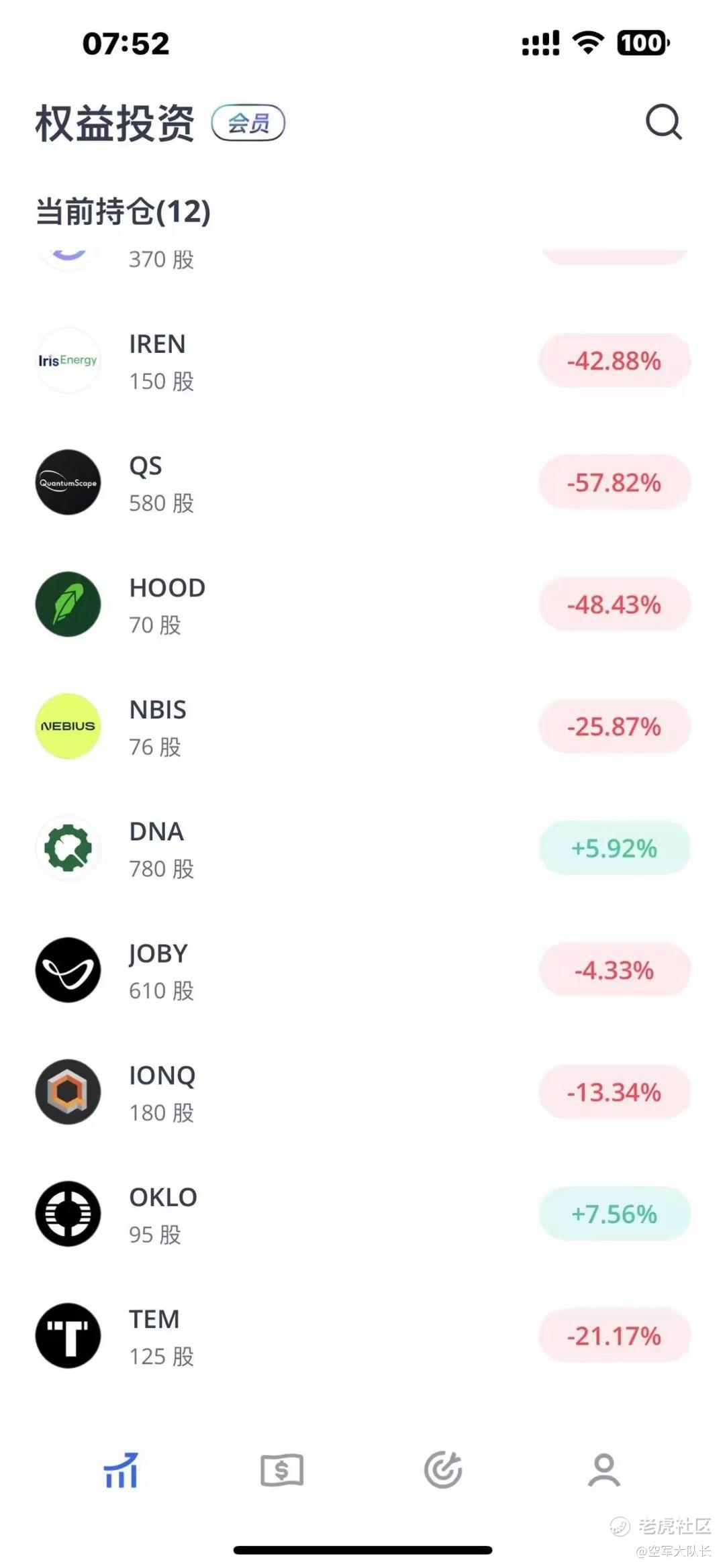

我的实盘账户到了9.7万美元,还亏了3千美元,我本金是10万美元,我不马后炮,我天天发实盘,大家可以长期关注我的实盘账户。

今天长线:

比特币:FIGR现在36可以买,

核电站:OKLO现在68可以买,

量子计算机:IONQ现在33.65可以买,

空中汽车:JOBY现在10.16可以买,

卫星直接手机:ASTS现在85.8可以买,

固态电池:QS现在7.25可以买,

网上医疗:TEM现在57.21可以买,

生物合成:DNA现在9.08可以买,

互联网券商:HOOD现在76可以买,

最看好QS,因为跌得最多,不是这个公司基本面最好。

精彩评论