今天上新【沃尔核材】,一听“核材”以为是搞核武器的,其实它是做热缩材料起家的,现在是全球热缩材料老大+AI高速铜缆龙头+充电枪一哥。

老规矩,享受一下知识流入大脑的感觉....

一、商业模式

一根管子、一根线、一把枪,这公司生意做得挺杂,但核心逻辑简单:

1、电子通信业务(占营收62%)

-

通信线缆:重点是高速铜缆,AI算力中心里,服务器跟交换机互联,不用光纤用铜缆(DAC),因为便宜、散热好、延时低,英伟达GB200带火了铜缆,沃尔踩在了风口上.....

-

电子材料:就是热缩管,你家里电线破皮了套那个管子,一烧就缩紧,它是全球老大。

2、电力传输业务(占营收33%):

充电枪:电动车充电用的枪,它是中国老大,市占率41.7%,相当恐怖的市场统治力

电缆附件:搞电网、核电站用的,技术门槛也比较高。

两个赛道都非常好!

AI算力基建、新能源车充电,AI是当红炸子鸡,新能源车赛道稍微差点,开始卷了。

二、公司壁垒

壁垒很强!

-

市占率:

热缩材料,全球排名第1,市占率20.6%。

高速铜缆,中国第1,全球第2,市占率24.2%。

充电枪,中国第1,41.7%,不解释,半壁江山都在它手里。

-

认证壁垒:高速铜缆要进英伟达或大厂的供应链,充电枪要进车企,认证周期很长的,沃尔已经拿下了UL、TÜV、核电1E级等一堆认证,新进入者想抢饭碗?先跑个两三年测试再说。。。

在这个内卷的制造业里,能做到三个细分领域的老大,说明技术沉淀和成本控制非常强大。

三、财务数据

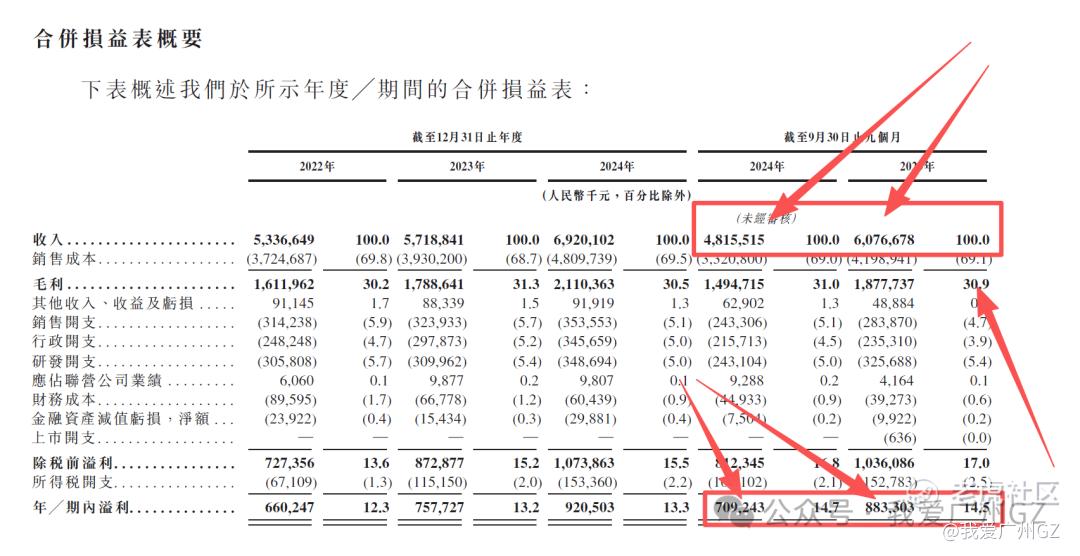

营收:2024年前三季度营收48.16亿,同比2025年前三季度增长至60.77亿,增速26.2%,体量这么大还能有这个增速,相当不错。

净利润:2025年前三季度净利8.83亿,同比增长24.5%,赚钱能力在提升。

毛利率:30.9%,对于制造业来说,这个毛利非常健康,说明有定价权,不是纯粹拼价格战的低端代工。

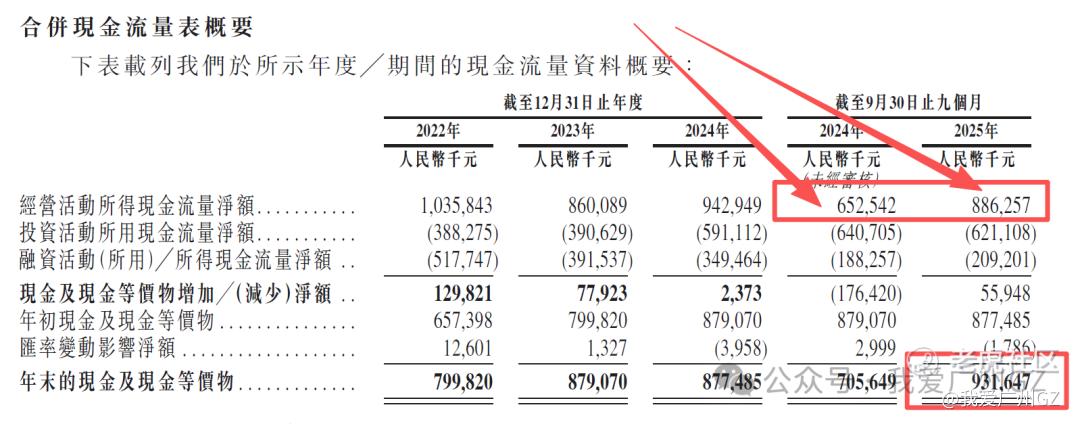

现金流也很好,经营现金流净额8.86亿,手握现金9.3亿。

盈利预测:

招股书里给了个定心丸,承诺2025年全年净利润不少于11亿人民币(12.2亿港币)。

业绩处于加速释放期,特别是高速铜缆和充电枪的放量。

不是一家为了上市修饰报表的公司,A股那边年报早就公开透明了,财务暴雷风险极低。

四、发行结构

1、基石:占比34%

基石阵容顶级虽然算不上,也很强大。

HHLR (高瓴):投了2500万美元。

景林资产:投了1800万美元,国内顶级私募。

Jump Trading:全球顶级高频交易商,居然也来做基石了?

还有产业资本江西铜业(原材料要用铜)

3、公开发售:一共7w手,手数多,容易中签。

横向对比下近期IPO的手数:

海致:1.4 w手

牧原:27.2 w手

爱芯:10.5 w手

澜起:6.6 w手

大族:5 w手

卓正:0.95 w手

五、估值分析

对于AH来说,估值的核心锚点就是AH折价率

1.市值锚定

IPO最高20.09港元,目前大A是27.32RMB,折价34.81%

给出的65折(35%折价),是一个比较有诚意,有安全垫,有汤喝的定价。

2.PE市盈率

按2025年承诺净利润11亿人民币(12.2亿港元)计算:

动态PE = 281亿 / 12.2亿 ≈ 23倍。

考虑到它25%的增速,以及AI铜缆的高估值属性,23倍PE在港股虽然不算白菜价,但结合A股那边34倍的PE.......还是相对便宜的!

沃尔核材,公司总结:

1、AI铜缆+充电枪双龙头,业绩增速25%+,基本面优秀。

2、财报好看,现金流质量高,没有明显财务瑕疵。

3、AH折价35%,看起来不高,但是结合PE来看,定价已经算是不错的了。

4、能打,肉不多!5%~15%!

5、不用觉得孖展低(目前也就50倍多)就觉得有暗伤暗病,我可不是看着孖展选公司的散户!(同时,也千万别闷头梭!低孖展拿一肚子货会让你很慌!)

课后讨论:

为什么同样是折价30%多,先导就犹犹豫豫放弃,咱们沃尔就能看上眼呢?

评论区等你!

精彩评论