我一直致力于寻找稳定的分红股,陆陆续续的卖了好些Reits, 银行股。去年卖Put接到 NVDY 的股票后,我就一直在把 $NVDA期权收益策略ETF-YieldMax(NVDY)$ 当成 “波动率变现机器 + 现金流资产” 在用。现在看来,这股票一直在跌啊,真的无知者无畏啊。[贱笑]

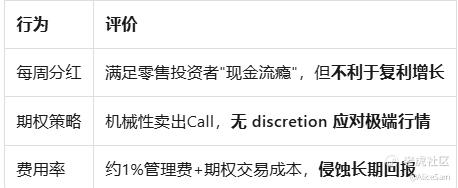

NVDY 是“期权策略 ETF”,不是经营型公司股票,我买他进来的目的,就是收分红,贪图每周固定有分红进来, 每周收个100多刀, 看着持仓均价被这分红一周一周的往下拉, 盈利一周比一周高, 心里感觉很爽。

这只股票的风险很大,我们贪图他的高分红,人家可能在贪图我们本金。就连NVDY 官方也明确,他们基金不直接持有 $英伟达(NVDA)$ 的股票,而是在用衍生品策略来获得敞口,并且该策略会封顶上涨,承担下跌。他们的高分红,很大比例可能是 ROC,有时候看到NVDY分配里经常包含Return of Capital(ROC),ROC 的会计效果通常是降低税务成本基础(cost basis),看起来就像“均价被拉低”。YieldMax 页面甚至直接披露某次分配中 ROC 占比(例如 2026/02/04 的分配里 ROC 占比很高)。所以,尽快把持仓价打下来,这是重点。

学过几天期权的人,肯定不会干拿着股票。我自己也有卖Covered Call,顺便卖点低位的Put,收分红的同时,也收一些租金,双管齐下,我想着尽快把本金干到零,或者直接整到负数,到时候就是没有压力的纯分红了,我自己的本金早就全部回来。

如果我用5步漏斗法,拿NVDY来做填空题,大概率是通不过的。虽然心里有数,也是可以验证一下的。

Step 1.看看在2026年初的市场环境,这类“高分配期权 ETF”最吃什么宏观?

对 NVDY 这种产品而言,“全球环境”的关键不是 GDP 口号,而是三件事:

(A)利率/现金收益水平:NVDY 的资产里大量是 美国国库券/现金类,它们提供基础利息收入(但占比收益通常远小于期权权利金)。Morningstar与多家持仓披露都显示其大量配置 T-Bills/现金与期权仓位组合。我们不硬猜宏观数据(需要实时利率曲线才精确),但从 NVDY 持仓结构中大量国库券/现金配置可以确认:它对短端利率敏感,利率越高,“底仓票息”越厚;利率下降时,底仓利息会变薄,基金更依赖期权权利金.

(B)NVDA 的隐含波动率(IV)与期权溢价:NVDY 的核心现金流来自 卖出期权收权利金(“synthetic covered call / spread”一类结构),IV 越高,理论上可分配的权利金池越大,但同时也意味着“波动/回撤风险更高”。基金资料明确其策略目标是“当前收入”,并强调策略会封顶收益且承担下跌。对 NVDY 来说,真正暴露的是:NVDA 相关资本开支周期 + AI 产业链景气度(因为它围绕 NVDA 构建衍生品敞口)。

若AI Capex/算力链条景气,NVDA 波动与交易活跃度往往更高,利于权利金策略“收租”(但也会更剧烈)。若进入去风险/压估值阶段,NVDY 会承受类似 NVDA 的下行(官方说明“承担潜在损失可能不被收入抵消”)

(C)成长股估值阶段:当市场处在“风险偏好扩张、成长股单边上行”时,覆盖式卖权利金往往会因为“封顶”而跑输正股;当处在“震荡/回撤但波动高”的阶段,反而更适合“收租”。官方也明确:策略会限制参与 NVDA 上涨的幅度。

这一步看来,NVDY最舒服的宏观环境是NVDA 震荡/温和上行 + IV 保持较高 + 市场成交活跃。最不舒服的是NVDA 单边大牛(被封顶)或单边大熊(吃下跌)。

Step 2. 机构资金吸纳/流动性/“结构性重要性”:NVDY 是否具备“机构级交易载体”属性?

其实NVDY 规模已经不算小了, AUM 约 $1.5B+(不同日期略有差异)。规模越大,通常代表市场接受度、做市深度、二级流动性都会更成熟。流动性也不错,从报价平台数据看,NVDY 日成交量可达 数百万股级别,点差也相对可控(例如 Schwab 页面显示日成交量、区间、NAV 溢价折价等)。这对“分批加仓/卖出、滚动对冲”很关键。

再看看产业链结构性与战略重要性这个方面,它“明天消失世界会注意到吗?”

这里要诚实一点,如果NVDY 消失,世界不会在产业链层面受影响。因为它不是生产 GPU、不是云、不是软件生态;它只是一个“把 NVDA 波动打包成现金流”的金融产品。真正“任务关键”的是 NVDA 本身,而不是 NVDY。NVDY 的存在价值是:给投资者提供一种“用期权把 NVDA 波动变现”的工具。官方介绍也强调“提供当前收入 + 对 NVDA 股价的间接敞口(但封顶)”。 作为“交易工具”,NVDY 具备较强的规模与流动性;但作为“产业必需品”,它并不关键。它更像“高波动资产的现金流包装器”。

Step 3 .这只“标的”的真正问题是什么?谁依赖它?迁移成本高吗?

依赖NVDY的是追求高频分配/现金流的人,想要NVDA 敞口但愿意牺牲部分上涨的人。对这些人来说它“关键”,但这不是产业关键,而是投资组合关键, 客户切换到另一家的迁移成本不高,同类产品很多。NVDY的差异化更多是规则化、自动化执行(用户不用自己滚动期权),代价是费用率较高(例如资料显示费用率约 1%+,不同平台展示略有差异)。

从这一步看,NVDY的核心风险不是“分红会不会停”,而是当 NVDA 出现趋势性大行情时,用户的收益结构会被扭曲(大涨的时候跑不赢,大跌的时候一起跌 [捂脸]),如果再叠加费用与潜在税务/ROC 特性,长期总回报高度依赖“波动率环境”。总之,可以说是并无真正护城河,客户可随时叛逃。[笑哭]

Step 4. 收入与利润率是否可重复?(分配是否可持续?NAV是否侵蚀?)

传统公司看“收入/利润/经营现金流”,NVDY 要看分配来源是否“可重复”。NVDY 分配主要来自期权权利金(再加少量票息),期权权利金是实打实现金流,这在“波动存在、期权市场活跃”时是可重复的。但官方与第三方都强调:分配率不是总回报,分配不保证,而且未来可能显著变化。

我们更应该关心的是,这些现金分配是否来自“赚到的钱”,还是来自“本金返还(ROC)”,如果YieldMax官方披露某次分配中 ROC 占比很高,这意味着我拿到现金,但 NAV/成本基础可能在被侵蚀或被会计处理为返还本金,我们可以把 NVDY 看成“用未来上涨换现金流”的机器:现金流本身可重复,但可重复 ≠ 可持续的总回报。总之,这一步我们要盯两件事:NVDA的趋势与 NVDY 的 NAV 侵蚀速度。

Step 5. 管理层是否明智配置资本?

对这只ETF来说,“管理层资本配置”可以翻译成费用与结构,NVDY费用率在 1%+ 区间,高费用会长期拖累复利,尤其当 NVDA 进入低波动、权利金缩水时。NVDY 的“管理质量”主要体现在:规则化执行 + 透明披露,但“是否明智”最终取决于我们是否接受:它在任何市场都照做、且长期费用不低。

Step 5. 结论

按我当前的情况,真实成本约 8.5,现价约 13.9,可以说是已经处在“盈利 + 现金流持续回收”的甜蜜区。更理性的做法是把“优势”维持住,而不是把新资金暴露在较高价格区间。

我买的是“现金流”,不是“追涨”,如果要买多一点,更好的加仓位置是当 NVDY价格相对自身均线更低、或者处于阶段性回撤区,例如 2025年的第 52周低位在12.47附近,现价距离低位不远不算贵,但也不是极限低位。

我打算继续持有,但停止加仓,只用Covered Call继续降成本,降到零成本,就可以高枕无忧了。

愿我们都用理性赚收益,用时间换空间,新的一年账户长红,今天也是距离 “盈利百万” 更近的一天![财迷]

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论