白天,或者说昨天(看到已经是凌晨了 [鬼脸]),很多朋友都参加了老虎社区在Guoco Midtown的那个大型活动,因为我看到群里一波又一波的晒照片的,晒奖牌的,我虽然也参加了这个活动,虽然只是去看看了一下,因为我没有在竞赛里获得好名次,起初是有点没有想要去看别人庆祝。 我觉得,反正我去参加这个活动,也是做绿叶的,何必呢。[鬼脸]

然后一位朋友说,去见识一下那些Trade Winner们,才知道我们和Winners的差距在哪里啊,投资的路那么大,碰上同一个风格的玩家,也不是什么稀奇的事情,还说不定能学到什么呢。于是我就注册了,跟着一起去参加了。也幸好我参加了,我才学到了。在James 老师的这个 2026 US Market Outlook 分享里,在“AI繁荣”与“泡沫破灭”之间,我学到的不是答案,而是框架。

James老师这次开篇的叙事很有冲击力,连续三年大涨之后,市场的情绪早已不是“怀疑”,而是“默认”。默认AI会继续带来指数级利润,默认科技巨头的资本开支终将兑现,默认任何回调都是上车机会。可市场最危险的时刻,往往不是恐慌,而是默认。

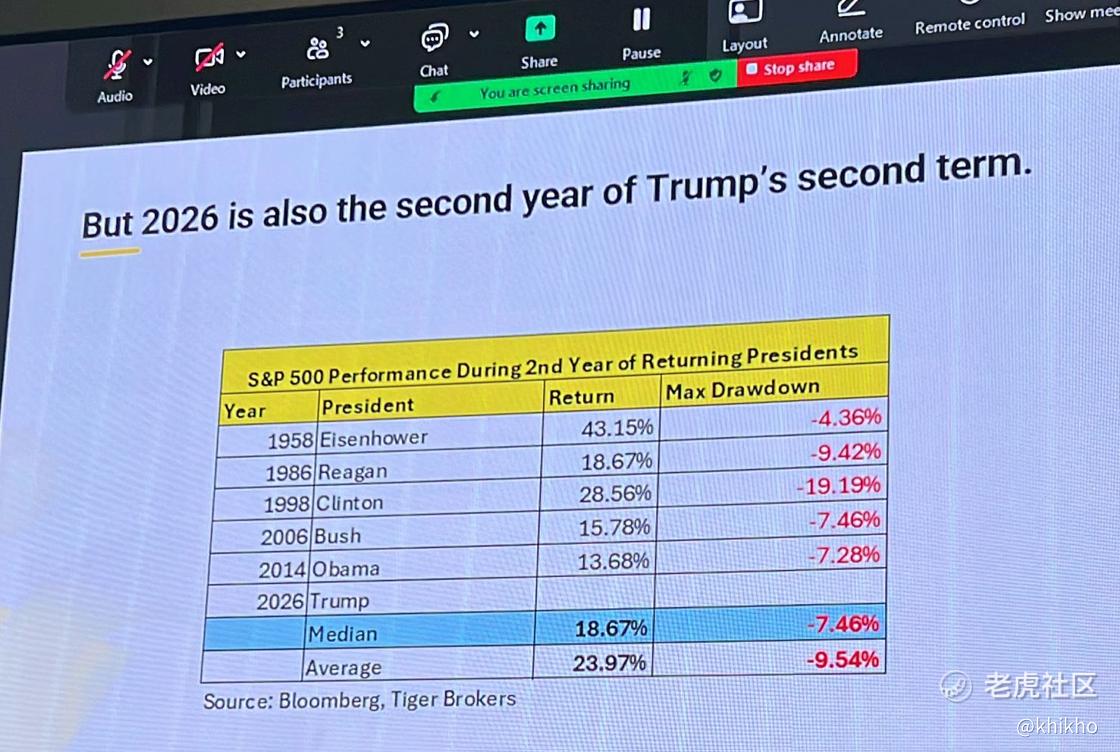

但是,我觉得James 的观点并不极端,他并没有用耸动的方式宣判“泡沫已至”,也没有用信徒式的口吻宣称“AI 永远正确”。他的核心判断更像一位策略师的平衡术,AI 泡沫短期不太会立刻破裂,因为离“叙事终局”还有距离,产业仍在扩张阶段。但 2026 的波动性会显著上升,它叠加了“总统任期第二年效应”与“三连涨后的第四年效应”,市场更可能走向一种“中途回撤 10%-15% 的颠簸牛市”。

他这句话其实把 2026 的性格讲得很清楚,它不一定是“毁灭”,但很可能不再是“轻松”。而对我们这些普通人投资者来说,“不轻松”不是坏消息,坏消息是我们在不轻松时仍用轻松年代的仓位、杠杆和心态去交易。这个很重要。

另外,他这次分享里,我认为最有“策略味”的部分,是他用三个时间维度给出提示,总统周期第二年、三连涨后的第四年、以及季节性模式。它们不是预测模型,更像风险提示灯:当多个提示灯同时亮起,我们就该减少侥幸心理。认同 [强]

根据他展示的那些历史统计显示,总统任期第二年往往是四年中回报相对较弱、最大回撤更大的阶段。当然,James 也强调的不是“必跌”,而是“更容易跌得让你受不了”。换句话说,即便全年最终收红,中途也更容易出现一次把人甩下车的调整。

我个人,是非常喜欢这种表达的,它不是把统计当成宿命,而是把统计当成行为风险的放大器。在波动更大的年份,很多人的错误往往不是选错方向,而是把正常回撤当成趋势反转,把短期噪声当成基本面证伪,或者在回撤里用情绪替代计划。

他也提到了 “连任/回归”的特殊样本,当出现“同一位总统再次执政”的情形,其第二年的历史表现并不必然糟糕,甚至在样本里回报中位数不低,但回撤仍然存在。问题是,目前这位,不是“更差”,而是“更颠”,这个相信大家早已深有体会,还有谁比现任的那位 “更颠” 啊 ,前无古人,后无来者吧 [鬼脸]

如果把 “Year 2 最差”的简单结论拆开成两层来看,一个就是 “回报不一定差”,另一个就是 “但 路径往往更折腾”,而我们投资成败常常取决于路径,而非终点啊。能否穿越波动,决定我们是否能拿到那份“后来证明是对的回报”。

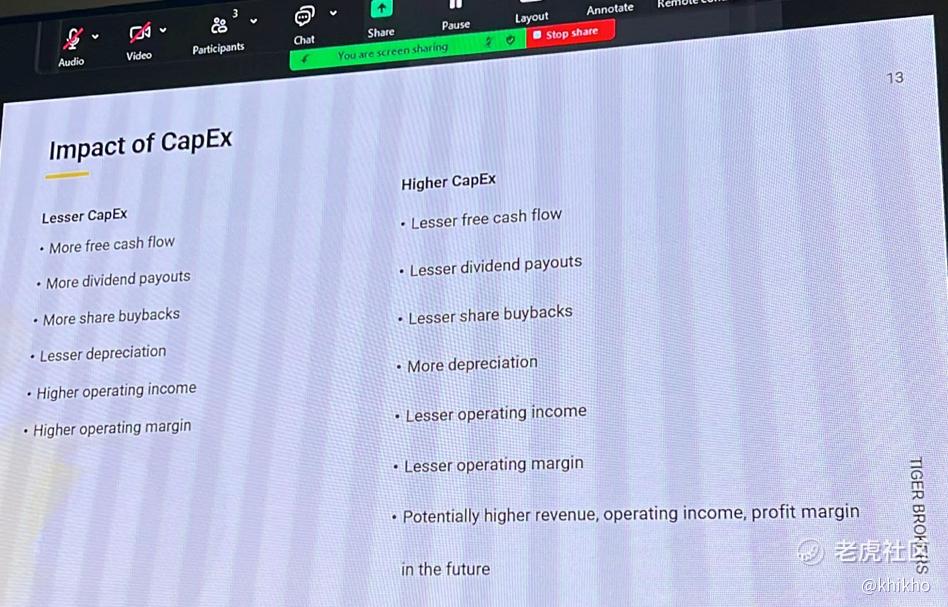

还有就是,三连涨后的第四年,可能分化极大,趋势需要“盈利证明”续命。当指数在前三年已经实现超额上涨后,第四年的统计分布会明显拉开:有的年份继续大涨,有的年份几乎原地踏步,有的年份甚至会出现深度调整。我觉得James 想表达的可能是,第四年不再是“坐等风来”,而是“必须有更硬的证据”。证据是什么?就是盈利兑现、现金流兑现、以及估值与利率之间的再平衡。

而这,正好与 AI 的命题形成闭环,如果 AI 的资本开支无法转化为可持续的收入与利润,那么第四年的市场会更挑剔。如果转化成功,市场就能继续讲下去,但上涨会越来越依赖“兑现”而不是“想象”。

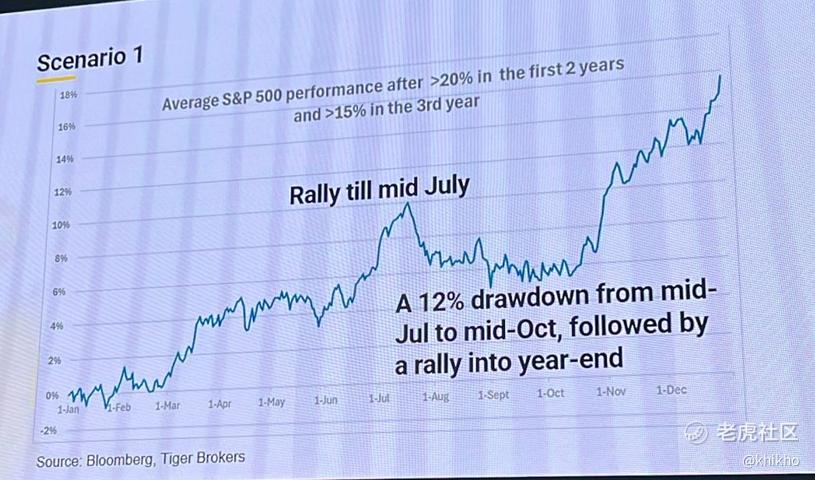

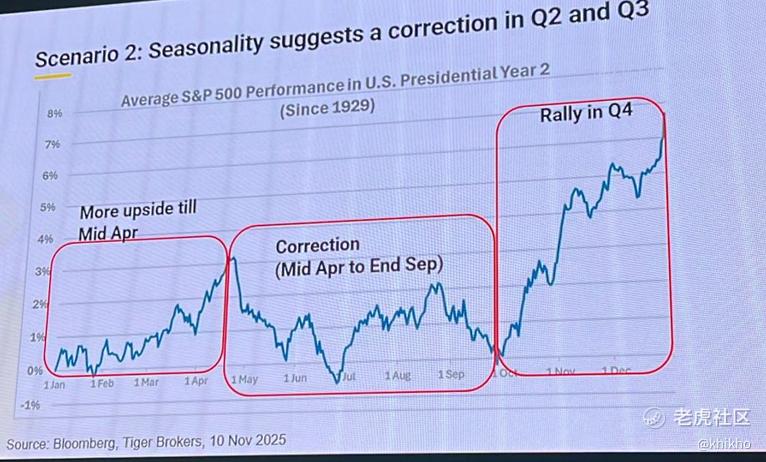

季节性那两张图,也让我印象很深,一种是 “到4月中旬仍偏强,Q2-Q3更容易修正,Q4反弹”;另一种情景是“涨到7月中旬,然后7 月中到 10 月中回撤约12%,年底修复”。

把两者叠在一起,就不难发现它们都在指向同一个结论:年中到三季度是一段波动更高的时间带。这不是因为日历有魔法,而是因为市场在这一段时间里往往叠加了更多不确定性:政策预期、再平衡、估值敏感、资金成本变化等,季节性更像是这些行为惯性的统计投影。

对我来说,这部分最大的启示不是“什么时候卖”,而是2026的风险管理应该把时间维度纳入计划。不是等跌了再想办法,而是提前假设“会跌”,并为 “怎么跌、跌到哪里、跌了我怎么办” 写好剧本。

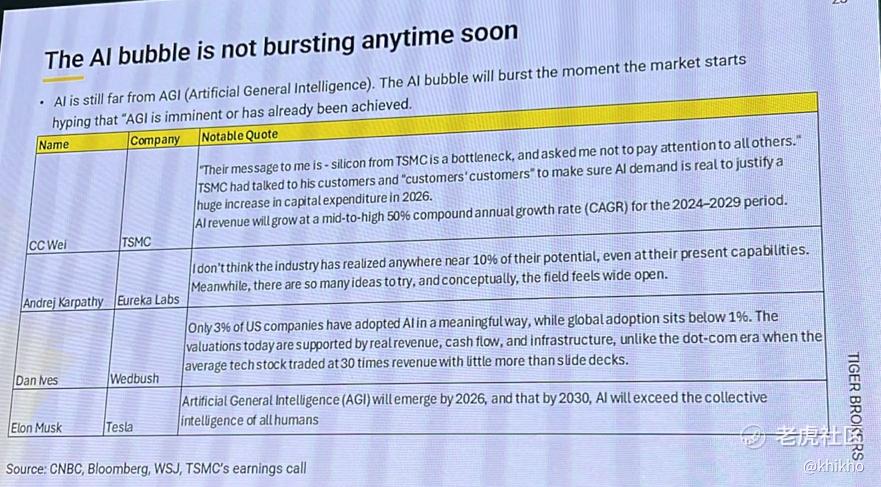

他还提到了基础设施(芯片/硬件/设备)、云与算力服务、应用与平台、以及存储等。这个方面,个人认为 James老师的表达非常务实,AI 不是一个概念股集合,而是一条链。链条不同环节的胜负手不同,风险点也完全不同。在芯片与先进制程环节,他强调了一个关键句式:需求是否真实,需要“客户的客户”来验证。这句话很锋利,因为它戳破了很多“订单—收入—利润”之间常被忽略的空档,订单可能来自抢购、也可能来自恐慌性备货,需求可能来自试验、也可能来自真正的商业化扩张,技术领先不等于利润永远领先,供应链瓶颈、政策限制、出口与市场结构都会重塑盈利曲线。

对我而言,这部分提醒我,看AI上游不能只盯“技术力”,还要盯“可持续性”,先进制程的资本开支、设备的交付节奏、产能爬坡的瓶颈、以及外部风险溢价。云与算力服务的标的往往拥有最直接的“AI 需求”叙事,但讲座同时非常明确地把风险写在明面上,高杠杆、高资本开支、负自由现金流、客户集中。这些词几乎是云算力服务的“风险四件套”。

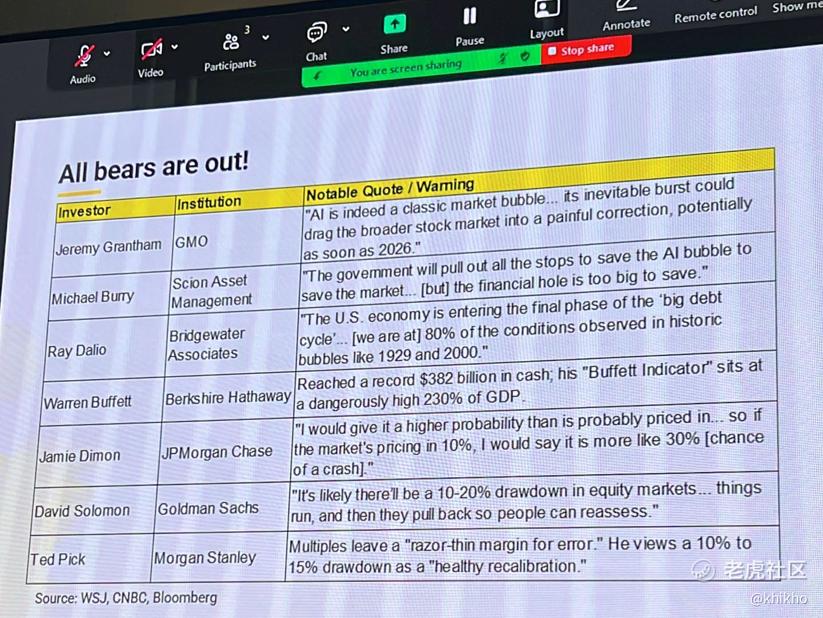

我很喜欢讲座里那页“All bears are out”的处理方式,它并不是让你盲从悲观,而是提醒:当几乎所有重量级投资者都在警惕时,市场的恐惧其实已经部分被“预先写进价格”。这让我想起一句话:恐惧本身不可怕,可怕的是恐惧出现时你没有框架,只剩情绪。

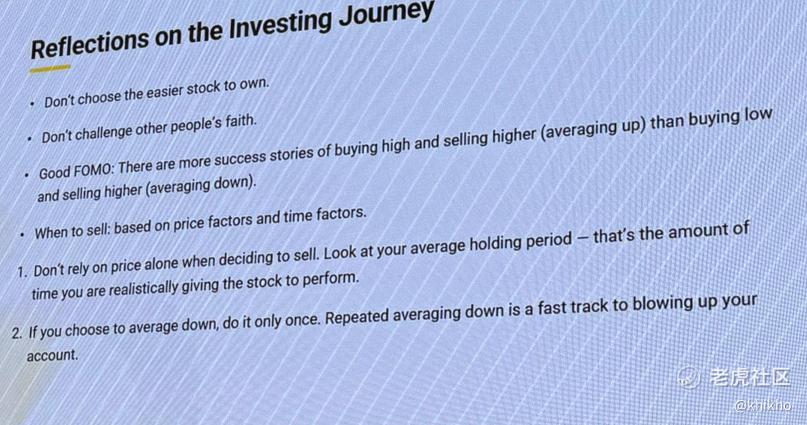

在讲座最后的“Reflections”里,James给出的建议很像他亲手写过无数次交易复盘后总结出来的规则。我只记住了几条而已,内容有点多,手机拍都没有拍全。[鬼脸]

1. 不要只买“最容易持有”的股票,因为最容易持有,往往意味着市场已经给了它最舒适的叙事与最多的共识溢价。共识并非不对,但当共识太满,赔率会下降。

2. 不要挑战别人的信仰(尤其在趋势早期), 这句话听上去像鸡汤,但其实是对“趋势交易”的尊重。泡沫往往不会在你认为它该破的时候破,市场可以在非理性里待得比你更久。与其用“应该”对抗趋势,不如用“仓位与风控”与不确定共存。

3. 好的 FOMO,学会“越涨越敢加”(Averaging Up), 这是反人性的。多数人只会在下跌中补仓,却不敢在上涨中加仓。但 James 的观点是,在强趋势里,“越涨越贵”往往对应“越确定”,而“越跌越便宜”未必对应“越安全”。 我理解为,加仓的依据应是胜率与确定性,而不是价格便宜。

4. 卖出纪律,用时间而不是价格管理持有,以时间设定持有期,是为了避免被短期波动牵着走。也让我们能更客观地评估“这家公司到底有没有按预期兑现”。

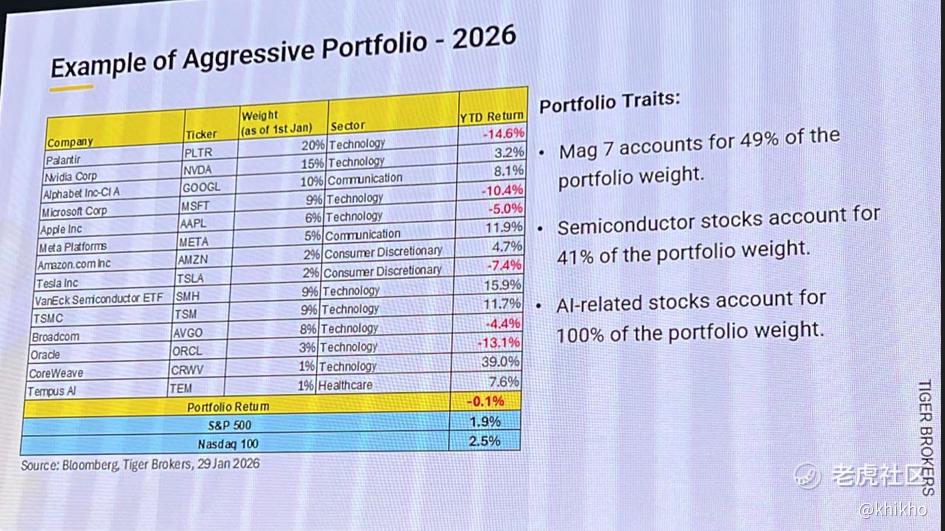

5. 摊低成本只做一次,这条我愿意当作 2026 的护身符。重复摊低成本很容易把“投资”变成“赌徒式加注”。在波动更大的年份,纪律比观点更重要。他的Example Portfolio 就可以先存起来了。

最后他给出的两套操作建议(情景一/情景二)也非常务实,无论 4 月见顶还是 7 月见顶,都指向同一个动作,在可能的回撤窗口之前降低风险暴露,为 Q2-Q3 的回调预留子弹,等待 Q4 修复。这不是“择时神话”,而是一种“在风险时间带减少脆弱性”的策略。深表认同 [握手]

谢谢James老师的分享,受教了 [抱拳]

朋友们都有去参加这个活动吗,也来分享一下您的高见吧 [鬼脸]

[财迷]$老虎证券(TIGR)$ [财迷]

精彩评论