综述:

本周沪深 300 上涨 0.08%,我的 AH(即 A 股和港股)实盘 上涨 3.66%。

2026 年内沪深 300 指数 上涨 1.65%,2026 年内我的实盘 上涨 6.70%,本年初始净值2.06,本周净值2.20。

交易:

无

持仓:

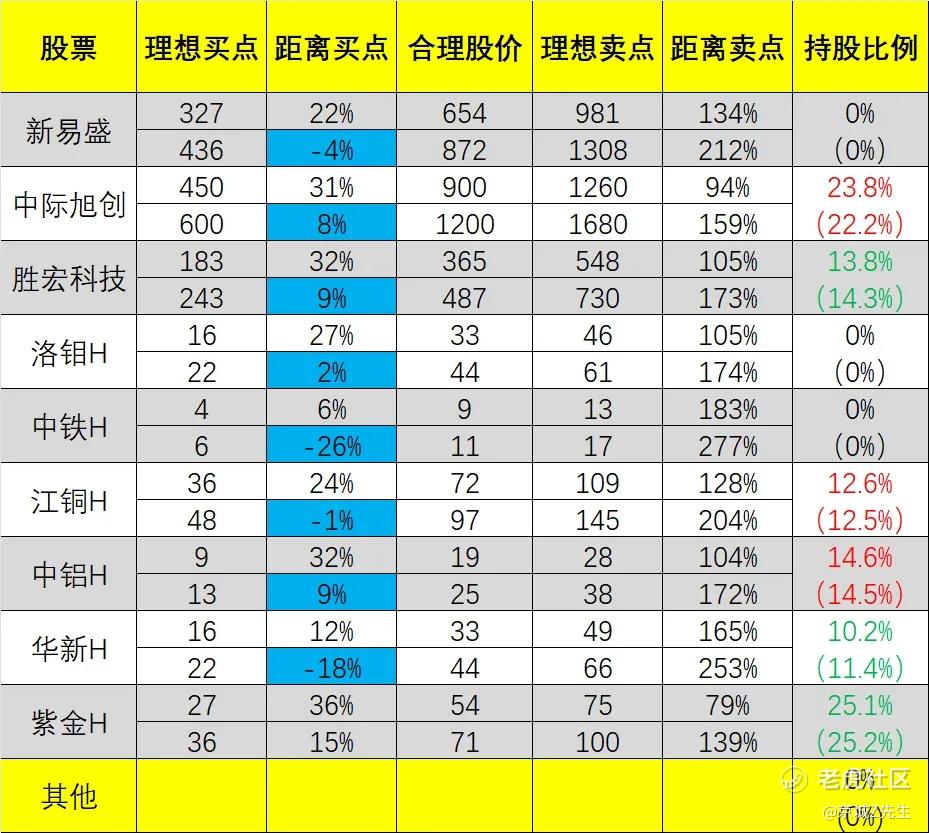

紫金矿业H 25.1%,华新建材H 10.2%,中国铝业H 14.6%,江西铜业H 12.6%,胜宏科技 13.8%,中际旭创 23.8%,其他/现金 0%。

有四舍五入,且一般不记录低于1%的迷你仓和短线投机操作。

复盘:

本周又没有交易,继续躺平呆坐,虽然周五有色板块冲高坠机,但由于科技这边又支棱起来了,所以账户总体上反而收益还不错。

目前不想乱动,一方面是持仓股都没有适合卖出的,另一方面是本周是1月的最后一周,经常会“画月线”,涨多了就跌回来点,跌多了就涨起来点,总之经常伴随比平日更大的波动,不信各位把月K拉出来比对下,不是100%正确,但确实有一定的规律。

周二已经暗示过有色板块短期的回调风险了,我很担心你们乱追高,所以特意建议你们适度结账一下,也不知道听了没有,毕竟我不认为你们真的懂自己买的是什么。

我自己是选择呆坐不动的,主要是因为我选的都是大屁股,压大盘的时候它们就总跌,此前也并没有乱涨,指数主要是细分小金属拉的,所以我的坠机幅度是非常有限的(相应的,此前涨幅也跑输有色50)。这周我的心思都不在他们身上,因为我A股另一部分最重要的持仓,就是光模块,而中际旭创和新易盛一直不发业绩预测,引发了市场的遐想。

我等啊等,等都好苦啊,一直到周五晚上了,才姗姗来迟,等来的是好结果:

2025年归属于上市公司股东的净利润预计为9.80亿元–11.80亿元人民币,较2024年同期的约5.17亿元增长约89.5%–128.2%。扣非后净利润预计同比增长91.4%–130.8%。

公告指出,公司业绩增长主要受益于终端客户对算力基础设施的持续强劲投入,光模块产品出货快速增长,尤其是高速光模块产品比例提升。此外,公司通过产品方案优化及运营效率改善,也有助于利润率提升。部分一次性因素(如股份支付费用、存货减值计提和汇兑损失)对利润产生一定负面影响,但整体盈利增长趋势明显。

据公司公告,中际旭创2025年归属于上市公司股东的净利润预计为9.80亿元–11.80亿元人民币,较2024年同期的约5.17亿元增长约89.5%–128.2%。扣非后净利润预计同比增长91.4%–130.8%。

2)新易盛

2025年度归属于上市公司股东的净利润在94亿元至99亿元,同比大幅增长231.24%至248.86%。扣非净利润区间显示同样强劲的经营性表现,显示经营性增长动力强劲。

公司公告强调,这主要源于AI驱动的算力投资持续增长,高速率产品(包括光通信器件)市场需求的快速提升。结合公司上半年业绩预告,其上半年净利润已同比增长超320%,表明全年高增长势头来源于全年订单及产品交付节奏的高位运行。

Z先生点评:

中际旭创考了满分,市场预期90分;新易盛也考了满分,但市场预期只有80分。

之所以预期低,是因为小老弟们全miss了,市场流传着光模块熄火的鬼故事,但最终结果证明,别什么都赖大环境不好,你不行就是你自己的问题,老不行的话你就是破坏大环境的人。

不出意外的话,下周起,新易盛的走势会比中际更猛烈,类似闪迪之于美光,当然,斜率不会那么离谱,先计提个10厘米的涨幅吧。

---

个股方面,

1、元素周期表:紫金矿业/江西铜业/中国铝业/洛阳钼业/中国中铁

估值表内更新了部分有色板块的个股,主要添加了洛阳钼业和中国中铁。

前者是我们的老朋友了,早早卖飞涨到我落泪,后者则是一个可能被市场此前误判的潜力股,先继续观察一下,我可能会有调仓动作。

$紫金矿业(02899)$ 正迎来产能扩张与资产并购的双重驱动。其巨龙铜矿二期项目已完成建设,采选规模实现大幅跃升,预计全面达产后将显著提升公司整体铜产量。同时,公司宣布拟收购Allied Gold,此举有望在其原有产量基础上增加可观的黄金资源与利润贡献。高盛据此将紫金矿业2026至2027年的经常性收益预测上调了14%至18%。

另一方面, $洛阳钼业(03993)$ 的铜产量指引超出市场预期,主要得益于现有项目的技术升级与高效运营。此外,公司已完成对巴西重要金矿资产的收购,预计将为2026年贡献新的黄金产量与利润增长点。基于量价齐升的积极前景,高盛将洛阳钼业同期经常性收益预测上调了20%至24%。

中国中铁大家都认为是传统基建老登,但是万万没想到,人家家里有矿吧?

公司矿产资源业务以矿山实体经营开发为主,目前在境内外全资、控股或参股投资建成 5 座现代化矿山生产和销售的主要矿产品包括铜、钴、钼、铅、锌等品种的精矿、阴极铜和氢氧化钴等,目前生产经营正常,根据公司2025年半年度报告,中铁资源集团有限公司实现营业收入134.6亿元,净利润为28.30亿元。随着国际资源大宗商品价格上涨,资源利用业务将给公司带来持续收益,目前这部分价值显然没有体现在股价里。

2、科技:中际旭创/新易盛/胜宏科技

估值表内重新加入了新易盛,考虑到最新业绩数据带来的影响,会大幅提升其潜力,有可能调部分仓位过去,怎么调我还在犹豫。

此外,下周美股那边LITE也将在2.3号盘后发布业绩,不出意外也会是超预期的,到时候一起奏乐一起舞,白天扭完晚上扭?

那画面太美,请允许我暂时先意淫一下。

3、中国科技

今年躺平组合收益炸裂,但我自己没跑赢,有很大原因就是这部分仓位是场外基金,我没有计算在股票账户的收益净值里,随着寒武纪业绩披露,科创芯片板块的前景长线看好,里面的个股很难把握,依然只建议高端选手从几个龙头里挑一挑,还是 $科创芯片ETF (588200.SH)$ $南方科创板50(03109)$ $南方恒生科技(03033)$ ETF拿着香。

现在已经持有的自行考虑什么时候结账,毕竟一个月涨了20%左右了,生产队的驴也得歇会了。

4、下周计划

Z先生已经连续躺三周了,已经按耐不住想要交易的手了。

---

最后,估值表:

注释(请一定阅读):

1、上图的点位均为本人通过特定的方式计算,不代表一定能精确且能触达,只是辅助参考作用。

2、一个点位有2个值,则代表该区间的上下限,用哪个取决于本人的主观意愿和对公司的了解程度。

3、标蓝标红都是为了给自己警示,该股票到达买入/卖出区域附近,需要重点关注,但不代表我一定会执行。

4、表格内相关数字,会随我个人对公司基本面的动态评估,不定期调整,请勿作为长期参考。

5、以上表格内容均为本人实盘记录,是做给我自己看的,无法指导你们的交易,问就是别买/赶紧割。

精彩评论