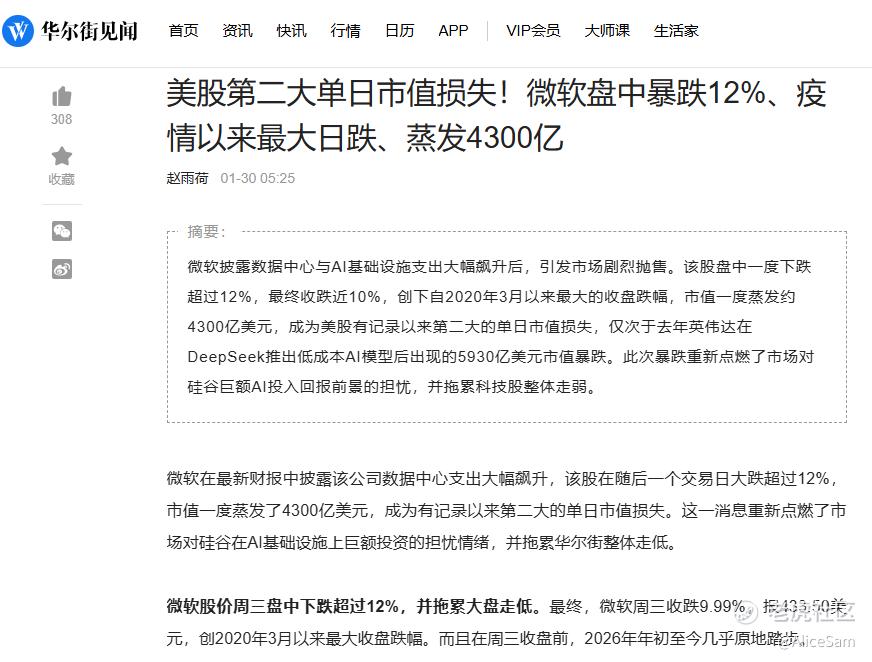

昨晚太刺激了,尤其是 $微软(MSFT)$ ,我没有忍住,连Put都没有卖,直接买正股进场了。这份财报后的股价表现,确实精准捕捉了当前华尔街对AI投资进入“深水区”后的心态转变。即便微软在2026年1月28日交出的财报在传统标准下堪称完美,但市场的“脚”往往比“眼”更诚实。[笑哭]

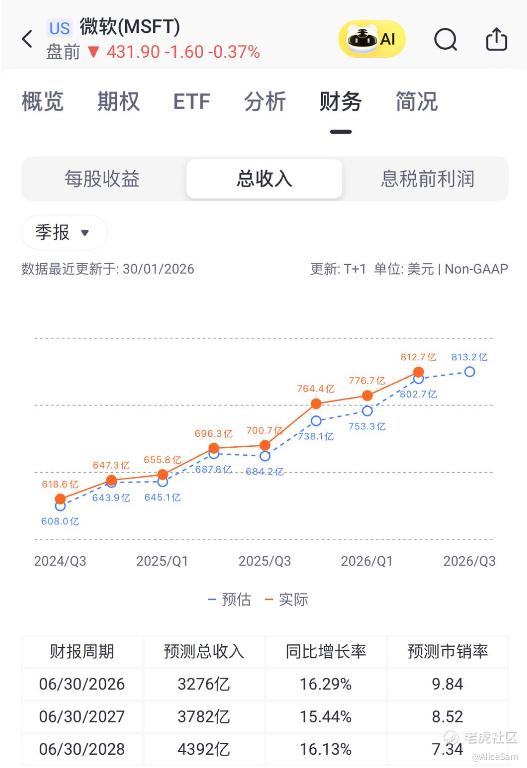

如果我这么一眼看过去,我觉得微软这份成绩单其实已经可以说“业绩很强”了。总体营收、利润、EPS全面超预期。这个季度他们的营收高达$81.3B,同比 +17%(恒汇率 +15%),显著高于市场预期的约805亿美元。这个作业,给谁批改,都能拿个优秀吧。[贱笑]

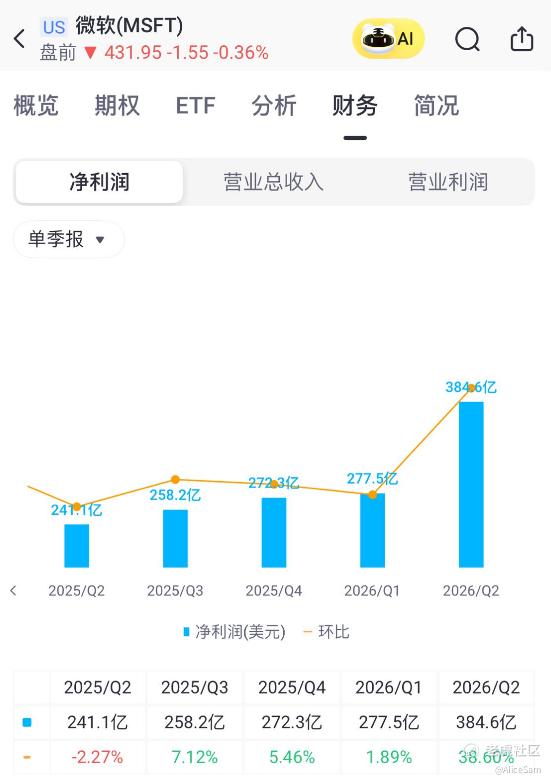

每股收益 EPS(non‑GAAP)为$4.14,同比 +24%(恒汇率 +21%),从下面这个财务对比图看,一个季度更比一个季度EPS要高,无论跟谁比,微软的这个EPS表现也是很不错的。👍

这个季度的营业利润为$38.3B,同比 +21%(恒汇率 +19%),运营利润率达到47.1%(383亿美元/813亿美元),非GAAP基础上同比 expansion 约160个基点。这表明微软在AI基础设施大规模投入的同时,仍保持了良好的运营杠杆。尤为值得注意的是,尽管公司正在经历向AI云服务的转型期,毛利率并未受到明显侵蚀,反映出其软件业务的强大定价权和规模效应。

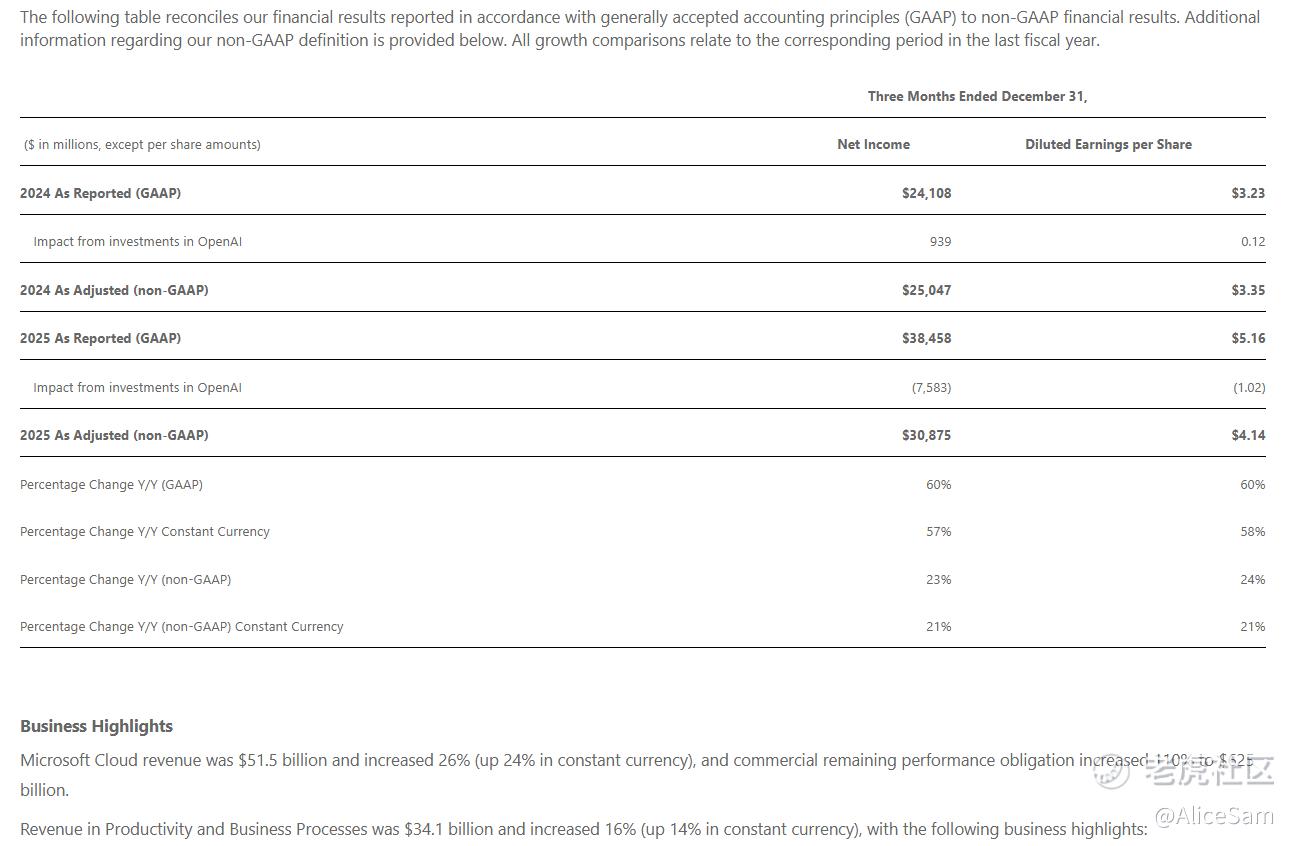

Microsoft Cloud在本季度实现收入515亿美元,同比增长26%,成为历史上首个单季突破500亿美元的收入板块。其中,Azure及其他云服务的增速维持在39%(恒定汇率38%),这一数字在企业级SaaS及IaaS领域仍处于绝对领先地位。考虑到Azure当前庞大的基数(年化收入已超千亿规模),接近40%的增速本应被视为超预期的强心剂。

他们CEO萨提亚·纳德拉在财报电话会议中明确表示,微软的AI业务规模已经超过公司某些最大的传统特许经营权。虽然微软未单独披露AI业务的完整收入数字,但从Copilot for Microsoft 365的渗透率、Azure OpenAI Service的API调用量,以及智能云板块29%的整体增速来看,AI相关收入确实正在快速放量。生产力和业务流程板块(Productivity and Business Processes)收入341亿美元,同比增长16%,其中Dynamics 365增长19%,LinkedIn增长11%,显示出B端业务的稳健需求。

然而,正是这些"几乎完美"的数字,最终成为了股价暴跌的催化剂。因为在当前美股科技股的估值逻辑中,"好"已经不够了 [捂脸]。市场需要的是"惊艳",以及能够支撑万亿市值继续膨胀的"持续增长叙事"。股价在强劲财报后反向运行,通常标志着市场预期的重大转折。微软此次暴跌并非源于业绩的全面恶化,而是特定核心指标的边际变化触发了算法交易与机构资金的集体避险。具体而言,市场担忧集中在以下三个维度:

1。Azure 39%增速的"触顶"焦虑与 compared to 前期高预期。

这是最直接的技术性卖压来源。尽管39%的Azure增速在绝对值上依然耀眼,但这已经是连续多个季度增速放缓后的结果(此前季度增速曾维持在40%以上),且恰好处于市场预期的下限边缘。更关键的是,环比增速的边际放缓引发了市场对"AI需求是否已充分 priced in"的深切怀疑。

华尔街此前普遍预期Azure能维持40%+的增速,部分激进模型甚至定价了42-43%的增长。当实际数字落在39%,且管理层在电话会议中暗示下半年增速可能因基数效应和产能约束而进一步"moderate"(温和放缓)时,高估值成长股最致命的杀估值逻辑被触发,增长斜率的二阶导数转负。

对于一只静态市盈率(P/E)长期维持在30-35倍区间的超级大盘股而言,市场给予其估值溢价的核心前提是其能在未来3-5年维持20%以上的复合增速。一旦Azure这一最核心的增长引擎显示出"见顶"迹象(即使只是增速从40%降至35%的温和下降),DCF模型中的长期增长率(Terminal Growth Rate)假设就需要被重新校准,这将直接导致目标价的系统性下调.

2.AI资本开支(Capex)激增与ROI(投资回报率)的质疑.

微软这次财报中最被市场诟病的隐性炸弹,藏在现金流量表的投资活动项中。本季度微软用于添置财产和设备的资本支出(Additions to property and equipment)高达198.8亿美元,同比增长26%,过去六个月累计资本支出接近500亿美元。这些资金主要用于建设AI数据中心、采购英伟达(NVDA)GPU以及能源基础设施。

问题的核心不在于"花钱",而在于花钱的速度能否被收入消化。当前微软正处于AI军备竞赛的白热化阶段,每个季度近200亿美元的资本开支意味着每年超过600-700亿美元的硬性投入。然而,AI服务目前的定价模式(如Copilot每月30美元的订阅费)和API调用收入,能否在短期(1-2年内)覆盖如此庞大的折旧和运营成本,市场持高度怀疑态度。

财报中一个微妙的细节是:尽管云收入高增长,但智能云板块的运营利润率实际上承受了压力(需要扣除巨额折旧)。如果AI相关业务的边际利润率显著低于传统云服务(事实很可能如此,因为AI推理的算力成本远高于传统软件服务),那么微软整体利润率的长期中枢可能面临下行压力。这种"增收不增利"甚至"高投入缓产出"的叙事,在2023-2025年的AI泡沫期被暂时忽略,但在当前流动性边际收紧、资金开始计较投入产出比的宏观环境下,成为了估值的沉重枷锁。

3.前瞻指引(Guidance)的保守倾向与宏观不确定性

这次微软管理层给出的2026财年第三季度(自然年2026年Q1)指引大概率显著低于市场预期。特别是在Azure增速指引方面,如果管理层暗示下一季度增速可能滑落至35-36%区间,这将验证市场对增长见顶的担忧。

此外,"More Personal Computing"(个人计算)板块收入同比下降3%,尽管Windows OEM业务因Windows 10生命周期结束而勉强持平,但Xbox内容及服务收入下降5%,显示出消费端需求的疲软。在宏观经济不确定性加剧的背景下(通胀粘性、美联储货币政策路径不明),企业的IT支出预算可能开始收缩,这对微软的长期订单储备(RPO)构成潜在威胁。虽然本季度商业剩余履约义务(Commercial remaining performance obligation)激增110%至6250亿美元,但这更多是长期合同锁定,短期可确认收入的增长动能正在减弱。

另外也有看到大佬们分析说,DeepSeek冲击波与开放 source AI 的范式威胁,这一外部冲击与微软财报形成了致命的"戴维斯双杀"效应,进一步加剧了股价抛售。DeepSeek以极低的训练成本(约600万美元,相比GPT-4等模型的数亿美元)和开源策略,证明了高效率AI模型的可行性。这对微软Azure的AI战略构成了长期结构性威胁。这个观点,我不是非常认同,只是看看就算了。

这次的财报成绩和股价的错误,就非常像是从"增长叙事"到"价值验证"的 painful transition。微软FY26Q2财报后的股价暴跌,这只重量级的AI概念股从"故事驱动"向"业绩兑现"的阶段性转换。市场不再仅仅满足于"AI业务规模超过传统业务"的定性描述,而是要求看到每个季度AI投入转化为利润的具体数字。Azure 39%的增速或许只是增长曲线上的自然放缓,但在当前估值水平和宏观环境下,它触发了算法交易程序的集体止损,进而演变为全面的估值重构。

对于我们这些普通投资者而言,微软依然是全球最具竞争力的科技公司之一,其云服务的护城河、企业软件的粘性以及AI领域的先发优势并未在一夜之间消失。然而,此次暴跌提醒我们,在美股市场中,即使是最好的公司,如果以错误的价格(过度的估值)买入,也需要承受巨大的回撤风险。

当前的微软可能正处于从"昂贵成长股"向"合理估值蓝筹股"过渡的阵痛期,我调整了我对这只股票的预期,从追求爆发性增长转向关注资本回报效率和自由现金流质量。我会好好观察未来3-6个月,这是他们能否修复市场信心的关键窗口。如果管理层能在下一次财报中证明AI投资的ROI正在改善,且Azure增速企稳回升,433美元可能就是本轮调整的底部。反之,如果AI变现持续滞后于资本开支,而云业务增速进一步下滑,股价可能还有15-20%的调整空间。在确定性回归之前,现金为王,逢低分批, 一次买几股或者几十股就好, 因为我不敢卖Put去硬化着头皮接进来100股。[笑哭]

愿我们都用理性赚收益,用时间换空间,新的一年账户长红!

[比心]愿大家2026顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论