卓正医疗是中国的私立医疗服务机构,战略重点是服务中高端医疗服务市场,目标群体是具有较强购买力及偏好更个性化护理的大众富裕人群。大众富裕人群是指人均年可支配收入超过人民币200,000元的人口群体。中国的医疗服务市场可大致分为平价医疗服务市场及中高端医疗服务市场。

公司1月29日开始招股,招股价57.7~66.6港元,每手股数50股,最低认购3363.58港元,市值37.15亿~42.88亿港元,发行数量475万股,属于医疗及医学美容服务行业,有绿鞋。

保荐人是海通国际和浦银国际,海通国际近2年保荐的项目首日上涨率是83.33%,浦银国际近2年保荐的项目首日上涨率是66.66%,保荐人整体业绩挺好的。

一共有4名基石投资者,包括Health Vision、金域医学检验、明略科技、何小鹏;基石合计认购9079万港元,占总发行数的30.44%,基石占比还行。

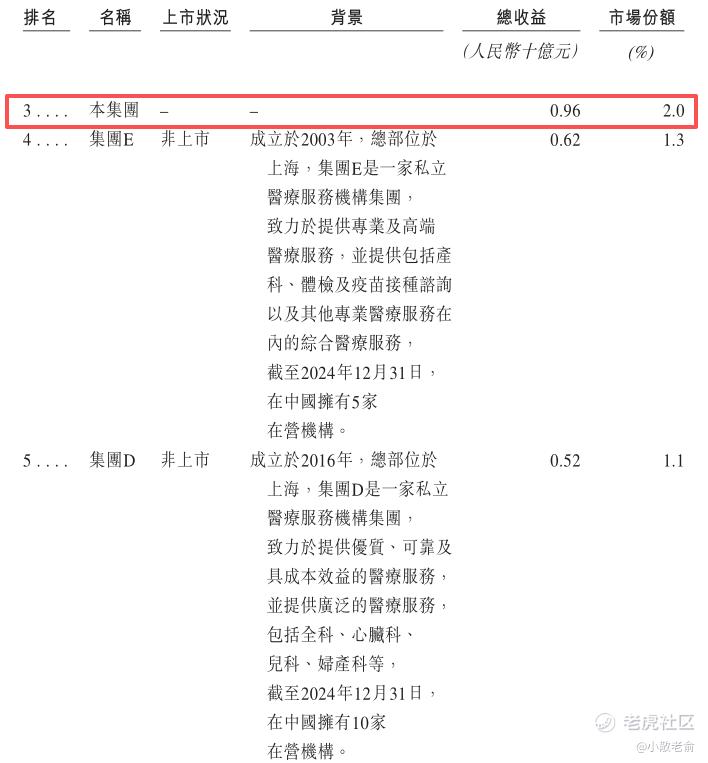

中国私立中高端综合医疗服务市场高度分散。我们是中国私立中高端综合医疗服务市场的主要参与者之一。根据弗若斯特沙利文的资料,在中国所有私立中高端综合医疗服务机构中,按2024年的总收益计我们排名第三、按截至2024年12月31日在中国覆盖的城市数量计我们排名第一及按2024年的付费患者就诊人次计我们排名第二。

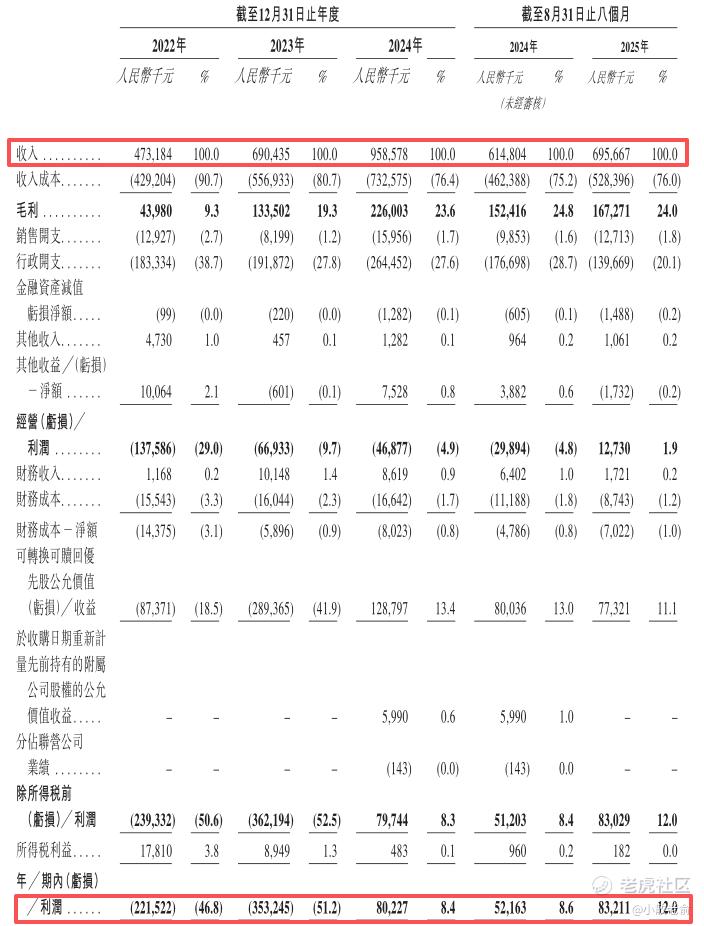

公司从2022~2024年的营收分别是4.73亿、6.9亿、9.59亿,2024年营收同比增长38.84%;2022~2024年的净利润分别是-2.22亿、-3.53亿、8022.7万,2024年的净利润同比扭亏为盈。

按发行价中位数计算,40.02亿港元市值发行2.95亿,发行比例是7.37%,基石锁定30.44%,那么流通盘是2.05亿,流通盘很小。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。

目前申购倍数是41.6倍,申购人气挺不错的。总共9500手,货很少,中签率会很低。

申购策略:

卓正医疗是中国的私立医疗服务机构,服务中高端医疗服务市场,在行业中排名第三。保荐人是海通国际和浦银国际,保荐人整体业绩挺好的。4名基石共认购9079万港元,占总发行数的30.44%,基石占比还行。公司业绩前几年还处于亏损中,2024年实现扭亏为盈。本次发行采用机制B,公开发售初始份额是10%,流通盘是2.05亿,货很少,中签率会很低。腾讯也是大股东之一,腾讯可是投资界的常胜将军,跟着腾讯买基本也不会错,目前申购倍数是41.6倍,申购人气挺不错的,本人计划会参与申购!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论