今天上新【大族数控】,是大族激光的亲儿子。

做的是PCB(电路板)专用设备的,所有的电子产品(手机、汽车、服务器)都要用到PCB板,大族数控就是卖机器给这些PCB厂造板子的。

老规矩,享受一下知识流入大脑的感觉....

一、商业模式

不管是**的手机、特斯拉的车,还是英伟达的AI服务器,里面的电路板要钻孔、曝光、成型,大概率都要用到大族家的机器。

-

市场地位:规模很大。

24年按收入算,是中国第一(市占率10.1%),全球第一(市占率6.5%)的PCB设备商。

-

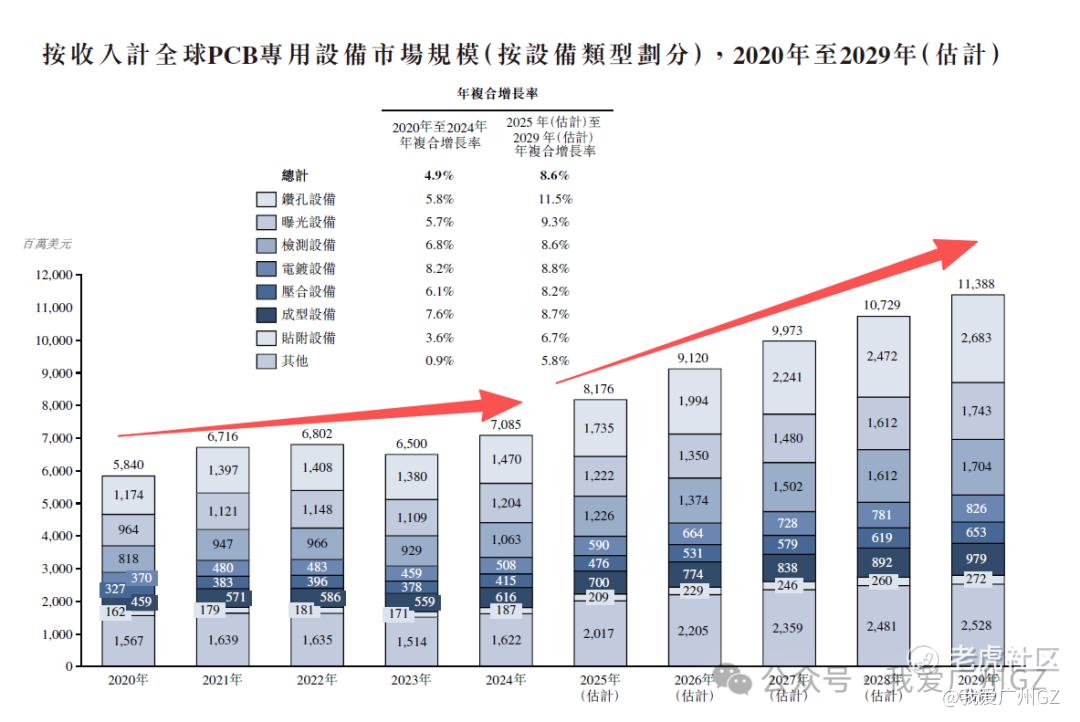

商业逻辑:这几年的逻辑很清晰,AI服务器+新能源汽车。

以前做消费电子(手机电脑)的设备卖不动了(2023年业绩扑街的原因),但现在AI服务器需要多层、高精度的HDI板,这玩意儿难钻孔,得用高级机器。大族数控刚好踩在了这个风口上,2025年前10个月业绩直接起飞。

只要AI还需要硬件,这公司就有饭吃,典型的顺周期产业公司。

二、公司壁垒

护城河很深厚。

-

全工序覆盖:除了电镀不做外,钻孔、曝光、成型、检测全包了。

-

技术壁垒:激光钻孔机和LDI曝光机对标国际一线,解决了高端PCB生产的卡脖子问题,技术溢价很高。

商业模式很好,设备行业的壁垒通常是技术+服务,大族的优势在于,客户买了一台钻孔机,觉得好用,可能连后面的检测机、成型机也顺便买了,这种交叉销售能力,是很多单品竞品不具备的。

随着产业向东南亚转移,大族数控已经在泰国、越南布好了局,跟着客户出海。

三、财务数据

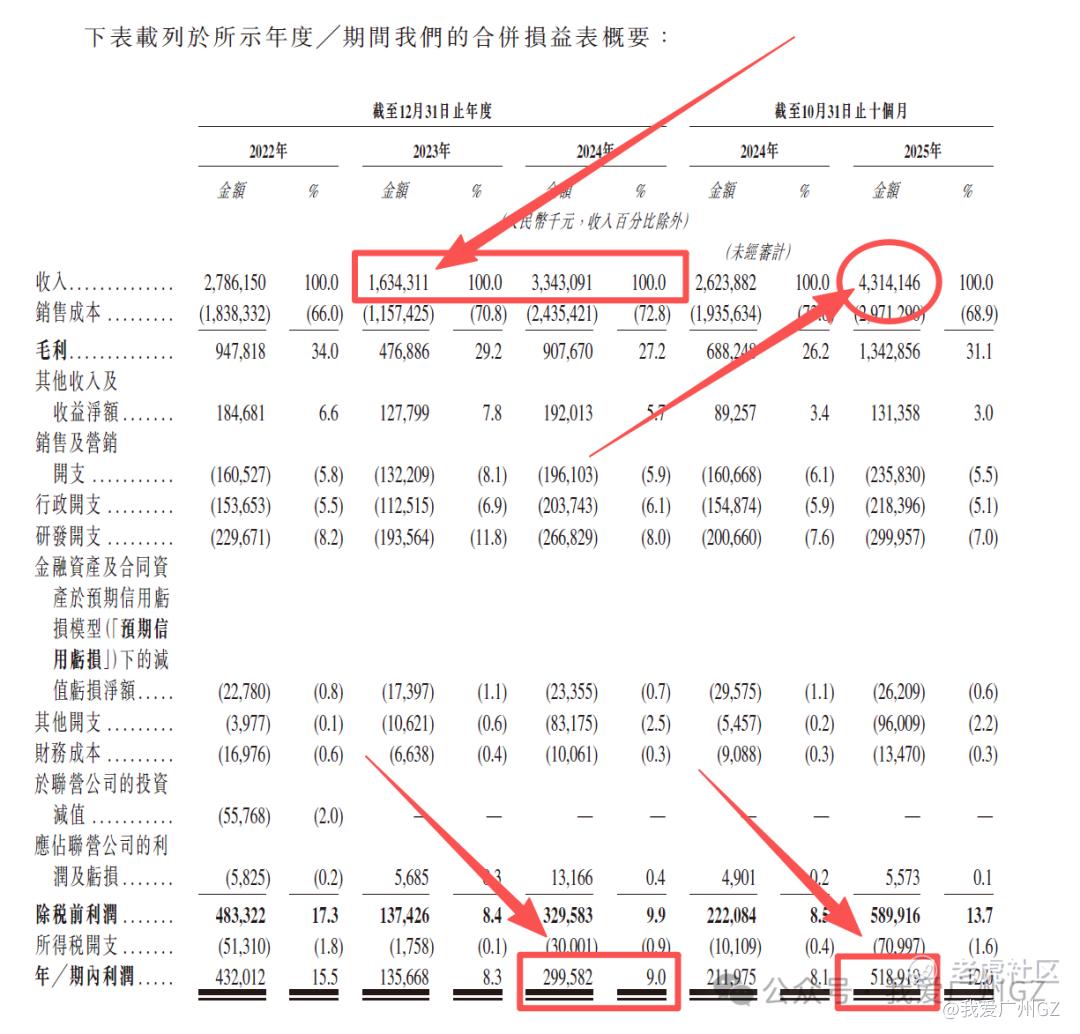

营收:2023年因为行业周期淡季,营收只有16.34亿,2024年营收33.4亿,2025年10个月就干到43.1亿。

净利润:2024年2.99亿,而2025年前10个月已经5.19亿净利。

毛利率:AI高价值产品提升,毛利率从去年的20%+到了31.7%。

财报不错,AI带来的需求是真金白银的。

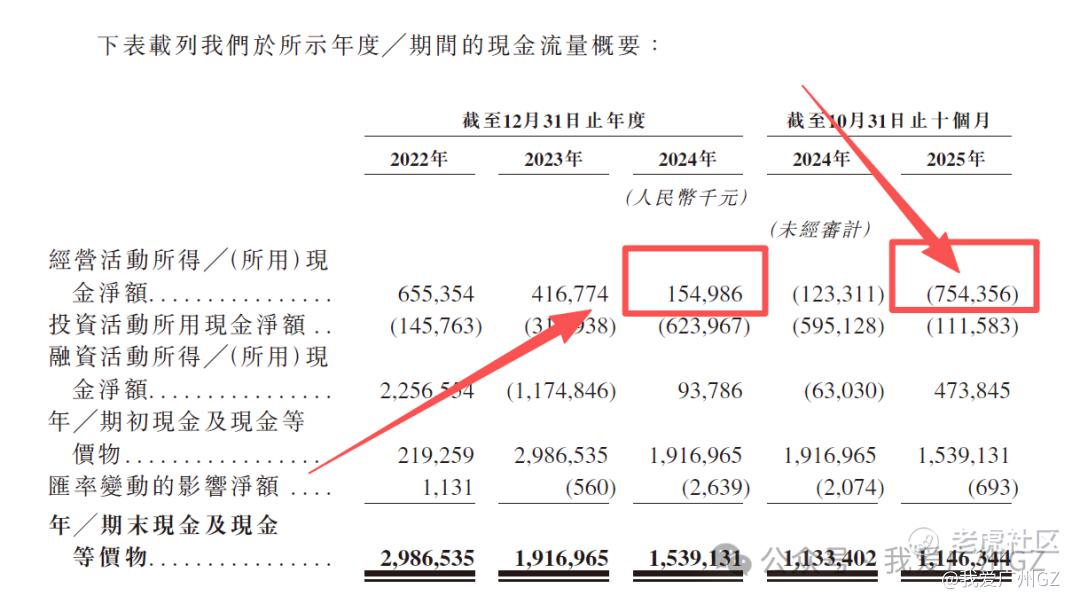

核心问题是,虽然利润5个多亿,但经营活动现金流净额却是负的7.54亿。

赚了面子,没赚到里子,全变成应收账款和存货了。

贸易应收账款从23年底的15.9亿,到25年10月的43.6亿。

为了抢市场、抢订单,大族数控给了客户很长的账期,这是一种激进的扩张策略。虽然目前行业景气,坏账风险可控,但始终让人心里不踏实。

这点稍微扣分。

四、估值分析

1.市值锚定

IPO最高95.80港元,折人民币86.22元。

目前大A是162RMB,折价高达47%

这个基本面,这个折价,具备很大的吸引力。

2.PE市盈率分析

招股书预计25年净利润不低于7.8亿。

按H股发行市值(456亿港元≈410亿人民币)算:

动态PE≈52倍

3. 同行对比

你可能会说52倍PE有点贵?

但你看A股的它自己,PE已经110倍了!

再看同行,涉及AI算力、半导体设备的概念股,动辄60-80倍PE。

考虑到2025年业绩增速高达144%,PEG(市盈率相对盈利增长比率)小于1,属于高增长消化高估值的逻辑。

总的来说,虽然估值绝对值不低,但相对于A股的折价,以及AI带来的高成长性,这个定价是合理的,甚至是有诚意的。

大族数控,公司总结:

1、赛道前景好,在顺周期里面,搭上了AI风口,专注卖自己的铲子。

2、公司毛利率偏高,商业模式极佳,唯一瑕疵是财务方面,现金流稍差。

3、AH折价非常良心,我都不明白为什么定这个价,老板良心发现,积攒功德?

4、没有慧根,就要会跟。咱们用力打、狠狠打,把老板打服!

5、周五要上澜起,和今天的大族冲突,哎....都是好东西啊!金砖银砖我都想要!

$阿里巴巴-W(09988)$ $英伟达(NVDA)$ $MINIMAX-WP(00100)$ $英特尔(INTC)$ $鸣鸣很忙(01768)$

精彩评论