继壁仞科技给大伙发新年红包后,目前又有10家新股扎堆招股

先说明一下这10家新股的资金冲突情况,如下图

前六只新股智谱、精锋医疗、天数智芯、MINI、金寻、瑞博生物跟最后三只新股红星冷链、兆易创新、BBSB没有冲突

所以,打了前六只新股的伙伴,资金可以再打红星冷链、兆易创新、BBSB,相当于资金循环利用了两次

以上资金利用方面一定要注意哈,总的来说就是前6只资金接后三只

接下来聊聊第三只新股:认购很火的MINIMAX-XP $MINIMAX-WP(00100)$

一、公司是干什么的?

MINIMAX-WP是稀宇科技旗下的全球化通用人工智能(AGI)公司,成立于2022年初,由前商汤科技副总裁闫俊杰创立。公司专注于全模态大模型技术的研发,涵盖文本、语音、视频及音乐等多模态内容的理解与生成能力。其核心产品包括面向C端的AI原生应用(如星野/Talkie、海螺AI)和面向B端的开放平台。

截至2025年9月,MiniMax已覆盖全球200多个国家,拥有超2.12亿个人用户和13万企业客户,其中海外收入占比高达73%,是中国AI企业中罕见的以全球化收入为主的独角兽。公司此次上市有望成为全球成长最快的AI上市公司之一

由于新股扎堆上来,咱就不再多说些招股书的繁琐环节,直接来到犀利的“一针见血”环节(合规提示:一针见血环节仅从行业趋势、公司基本面等角度进行探讨,不涉及对股票价格或走势的预测。市场有风险,投资需谨慎。任何公司的估值水平均受市场供需、流动性、市场情绪等多方面因素影响,提及的估值数据仅为特定时点的静态参考,不构成价值判断。投资者应注意,高增长行业往往伴随高投入、高波动特性,技术迭代、竞争格局变化等均可能影响公司长期表现。建议结合多方面信息进行综合判断。)

财哥一针见血确定性因素:

当ChatGPT点燃全球AI竞赛三年后,中国的两家大模型独角兽,智谱AI $智谱(02513)$ 与MiniMax,几乎同时站在了港交所的门前。

两份招股书的公开,首次将这场宏大叙事背后的商业肌理,摊开在投资者面前。我们看到的,不仅是两份财务报告,更是两家公司在同一时代命题下,选择的截然不同的生存路径。

它们如同一枚硬币的两面,共同勾勒出中国大模型产业在现实约束下,探索未来的两种可能性。

1、商业模式剖析:B端的深耕与C端的远征

两家公司最根本的差异,在于其商业模式的底层逻辑。

智谱AI选择了“更重”的B端路线。

其收入高度依赖为企业客户提供定制化的本地部署服务,2025年上半年,这部分收入占比高达84.8%。

这种模式的优势在于,它切中了中国市场上机构客户付费意愿强、需求明确的现实。

智谱的客户数与客单价持续增长,证明了其在B端市场的竞争力。

然而,其风险也在于此:项目制交付周期长、定制化程度高,难以形成规模化复制的边际效应;同时,客户集中度偏高,前五大客户贡献了近半收入,业务稳定性存在隐忧。

MiniMax则讲了一个更“互联网”的故事,将赌注坚定地押在了C端。

通过Talkie、海螺AI等原生应用,其C端订阅收入占比已超70%。更引人注目的是其全球化策略:从最初80%的境内收入,到2025年73%的收入来自海外,它完成了一次彻底的转向。

这背后,是面对国内C端付费习惯薄弱、大厂免费产品围剿的现实,MiniMax选择出海寻找增长裂口的必然选择。

这条路更具想象空间,但也意味着需要直面全球竞争和用户喜好的不确定性。

2. 收入增速:稳健工程化与爆发式增长的博弈

从收入增长看,两家公司均呈现高速扩张,但驱动因素截然不同。

智谱的收入增长更接近“工程化爬坡”:

2023年营收1.25亿元,2024年增至3.12亿元,年复合增长率超130%;2025年上半年同比激增325%,主要受益于云端API业务占比提升。

这种增长与客户数量线性相关,节奏可控爆发力也强。

MiniMax则展现出“产品驱动型”的爆发力:

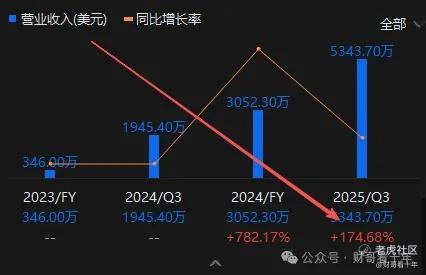

2023年收入仅346万美元,2024年猛增至3052万美元,增速达782%;2025年前三季度收入5344万美元,已超2024年全年。

但需要注意,MiniMax的爆发性也在深度回落

其增长主要依赖爆款应用,海螺AI在2025年前三季度贡献收入1746万美元,占比从2024年的7.7%跃升至33%。这种模式的代价是高昂的获客成本,2024年销售费用占收入比重达285%。

增速差异揭示了两类商业假设的冲突:

智谱认为模型能力是长期壁垒,因此更看重客户深度;MiniMax则相信用户规模是护城河,不惜以亏损换市场。

3. 毛利率:B端定价权与C端规模效应的较量

毛利率是判断商业模式健康度的关键指标。

智谱的毛利率始终稳定在50%左右,体现其B端服务的强定价能力。

这种稳定性源于其客户结构,政企和大厂对价格敏感度低,更看重模型安全性和定制化能力。

但高毛利率背后隐藏着风险:前五大客户收入占比近50%,且客户群体存在“次抛性”(2022-2025年上半年前五大客户完全不重合),说明合作关系尚未固化。

MiniMax的毛利率则经历从负转正的艰难爬坡:

2023年毛利率-24.7%,2024年提升至12.2%,2025年前三季度达到23.3%。

这种改善主要得益于B端业务的高毛利(69.4%)拉动,而其C端业务毛利率仅4.7%,仍处于微利状态。

这意味着,MiniMax的盈利改善更多依靠业务结构调整,而非C端模式本身实现突破。

毛利率的分化印证了两种路径的天然属性:B端服务容易形成定价权,但规模受限;C端产品规模效应强,但易陷入价格战

4. 基石阵容:“清华郭嘉队”与“草根产品派”的基因差异

两家公司的团队基因深刻影响了其战略选择。

智谱核心团队自带“清华光环”,创始人唐杰为清华大学教授,6位联合创始人均有清华背景。

这种学术基因使其更注重技术纵深,坚持开源策略和基座模型研发。

但学术背景也可能导致商业化节奏偏慢,智谱员工约1000人,规模是MiniMax的2.6倍,但2025年上半年收入仅1.9亿元,不及MiniMax同期的三分之二。

MiniMax创始人闫俊杰是“商汤系”出身,团队自称“草根”,更强调产品效率和资源聚焦。

公司仅385人,研发占比73.8%,平均年龄29岁。这种配置使其人效突出:2025年前三季度,MiniMax人均创收约13.9万美元,而智谱同期人均创收约19万元人民币(按上半年收入估算)。

团队基因决定了风险偏好:智谱选择“稳扎稳打”的技术壁垒建设,MiniMax则敢于“多线押注”全模态和海外市场

对比结语:没有对错,只有取舍

纵观这四个维度的比较,我们看到的不是孰优孰劣,而是两种在现实土壤中生长出的、同样艰难的生存智慧。

智谱AI选择了一条看似更“稳”的路:深耕B端,用高毛利和深度绑定的客户关系构建护城河,但其天花板清晰可见,且严重依赖大客户。

MiniMax选择了一条更“险”的路:远征C端和海外,用规模和全球用户网络描绘未来,但其盈利模型承压,且前路充满未知的竞争。

以上分析中,两家新股都兼具了确定性,但弹性方面一样就有待商榷

财哥一针见血弹性因素:

5、估值是弹性的最大制约因素

智谱AI的发行市值达511亿港元,对应2024年3.12亿元营收,

静态PS150倍,动态PS80倍

MiniMax的发行中间市值达483亿港元,对应2024年2.37亿元营收

静态PS203倍,动态PS100倍

这个估值是什么概念?

对比国际龙头OpenAI的65倍PS,智谱和的MiniMax估值溢价显得格外扎眼。

同时,隔壁的壁仞科技,在大涨80%后,静态PS180倍,而智谱和的MiniMax定价直接静态150-200倍去了,这上市后的弹性方面,不知能不能到达壁仞科技的一半!

综上,智谱和的MiniMax确定性是有,但弹性方面真是好一对卧龙与凤雏!

360度无死角对比最终结语:

两家新股弹性方面都有待商榷,但质地上都具备确定性

同时,智谱AI稳扎稳打,着眼于当下,MINIMAX当下正在爬坡,未来优势可能更突出,不过未来也存在很多的不确定性!

因此,如果你看好当下,对未来有敬畏的,智谱对你来说会好一点

但是,如果你更看重未来,而且更激进的话,更高估值的MiniMax

可能更适合你

不过,单纯从打新层面出发,财哥认为智谱比MiniMax更胜一筹,原因有二:

①打新的权重更倾向于当下情况,对于未来优势的权重不算大,因此扎根于当下的智谱,对于打新的话,则会确定性更高

②智谱上市比MiniMax提前一天,因此智谱的表现会深刻影响到MiniMax,MiniMax要看智谱的脸色了!

最后财哥想说,年底最后这两波新股的质量实在是很高啊,上一波六只新股首日全红,然后单独上来的壁仞科技又大涨

而年底最后这波10只新股,大部分其实都可以申购

因此,这波10只新股,关键除了分析确定性,更要关注其中签率和弹性,毕竟资金量大家都不是大得离谱那种,要集中力量办大事,切忌分散火力,否则,你将会被逐个击破

这波扎堆新股的最终申购方案,财哥大概率不走大众路线!基于财经类创造环境越发严格,最终方案咱在星球唠嗑唠嗑

近期新股IPO文章推荐:

《智谱:确定性是有了,弹性方面有待商榷!》

《精锋医疗-B:非创新药,业绩爆炸,弹性天高任鸟飞?》

精彩评论