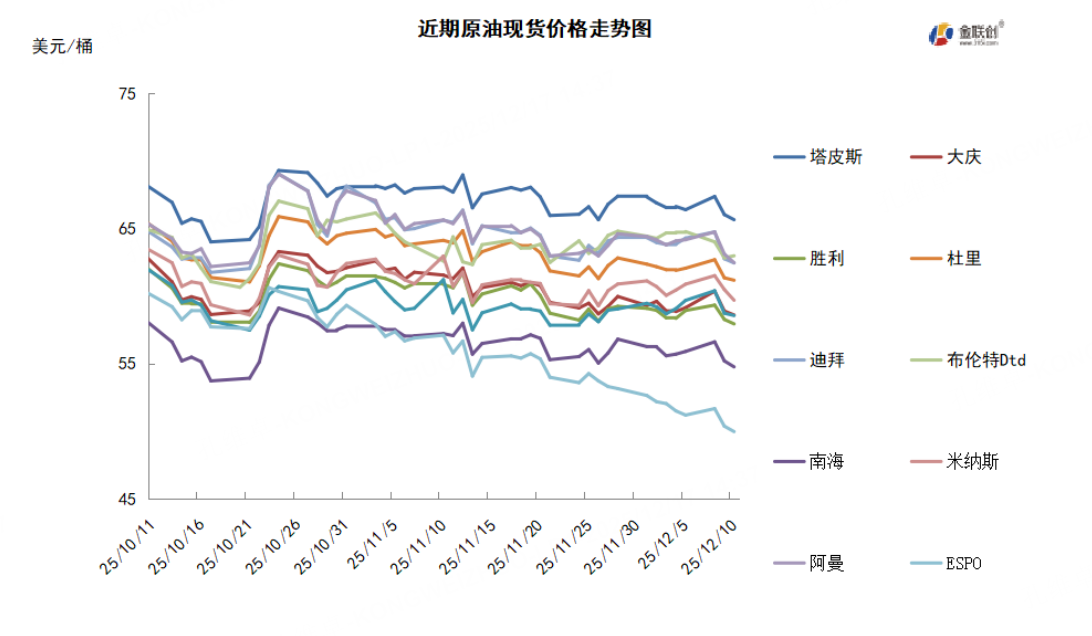

原油市场当前呈现“短期偏空、中期反弹可能性仍然存在”的市场现状:短期内,供应恢复与库存/成品油压力、以及“俄乌和平预期”对地缘溢价的挤压更占上风;但中期来看,俄油供应扰动并未消失、OPEC供给弹性有限,叠加宏观事件与交易流动性因素,仍可能带来阶段性反弹与波动放大。中短期看,技术上只要WTI原油不跌破周线前低55的重要价格支撑位,则短期反弹的可能性仍然存在。

市场回顾与定价主线

上周前期,俄罗斯原油供应的不确定性对油价形成支撑。美俄高层会谈未就乌克兰问题形成折中方案,市场也普遍预计美国和欧洲针对俄罗斯原油出口的制裁在短期内难以取消;与此同时,乌克兰加强了对俄罗斯能源基础设施的袭击,涉及克拉斯诺达尔边疆区海港与萨马拉州炼油厂,令供应链风险溢价一度回升。 此外,受严重风暴与无人机袭击扰乱装载作业影响,俄罗斯黑海Novorossiysk港及里海管道联盟终端11月石油出口量较原计划减少约100万吨;进一步强化了阶段性偏紧预期。

进入上周后期,油价由涨转跌,核心在于供应端的“扰动快速修复”叠加美国增产预期带来的过剩定价。伊拉克因出口管道泄漏一度完全关闭卢克石油公司West Qurna 2油田全部生产,约46万桶/日暂停,但随后快速恢复并预计很快全面恢复运营,削弱了此前的供应担忧。

同时,美国能源信息署上调2025年美国石油产量预期:预计同比增长38万桶/日至平均1361万桶/日并创纪录高位;而2026年美国石油产量预期为同比下降8万桶/日至1353万桶/日,且二叠纪盆地2025年产量预计增加26万桶/日至654万桶/日,这些信息共同推动市场对“供应过剩”的预期升温。

本周:短期下行压力加大

炼厂与贸易流数据也强化了油价的短期压力:上周美国成品油加工量1686、较前一周-1.6,而开工率升至94.5%、较前一周+0.4。 同期原油进口量平均658.9万桶/日、较前一周增加60.9万桶/日,成品油日均进口量182.4万桶/日、较前一周增加6.7万桶/日,在汽油与馏分油库存已经明显累积的背景下,这种“进口走高+成品累库”的组合会放大短期价格下行压力。

从同比与五年均值角度看:原油库存同比高0.89%、较五年同期低4%;汽油库存同比高0.51%、较五年同期低1%;馏分油库存同比低3.75%、较五年同期低7%,结构上仍体现为“原油端略紧、成品端偏松”的特征。

供需、制裁与产量:短空逻辑更完整

需求方面,由于美国对俄罗斯石油巨头——俄罗斯石油公司和卢克石油实施了新制裁,以及禁止向欧洲销售俄罗斯原油提炼的石油制品规定,部分印度炼油商已削减俄罗斯石油采购量,特别是私营公司信实工业。在销售选择有限的情况下,俄罗斯正寻求增加对华出口。尽管市场仍期待美国降息或季节性因素能提振需求,但长期前景明显倾向供应过剩。

在需求修复缺乏确定性的同时,供给端却在强化“过剩叙事”。美国方面不仅上调2025年产量预期至纪录高位,还给出美国12月石油产量平均为1385万桶/日(略低于11月1386万桶/日)以及2026年1月平均1371万桶/日的展望,使市场更容易把价格弹性理解为“上方受限、下方更敏感”。 OPEC方面,尽管同意提高11月原油产量,但调查显示11月原油产量仍下降至2840万桶/日、较前月减少3万桶/日;由于担心供应过剩,OPEC已放缓每月增产步伐,且不少成员国产量接近产能极限,部分成员国还需额外减产以弥补此前超产,这限制了进一步增产的效果。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加64.8%。美国商品期货管理委员会最新统计,截止10月28日当周,纽约商品交易所原油期货中持仓量1891657手,减少105992手。大型投机商在纽约商品交易所原油期货中持有净多头65601手,比前一周增加25801手。其中持有多头271722手,比前一周减少955手;持有空头206121手,减少26756手。

短期原油承压,但中长期仍有反弹可能

短期下行压力更大的关键触发点来自“和平协议预期”对地缘政治溢价的压缩:在有关乌克兰潜在和平协议的持续谈判与进展预期下,原油长期以来的地缘溢价被削弱,市场对供应过剩的担忧加重,并出现WTI自2021年2月以来首次跌破55美元/桶的情形。 特朗普表示谈判代表“现在比以往任何时候都更接近达成协议”,而和平协议一旦推动对俄制裁放松,可能为本已供应充足的全球市场带来额外供应,这会在短期内继续压制价格中枢。

同时,ING策略师指出:尽管俄罗斯海运石油出口保持良好,但仍难找到买家,导致海上俄罗斯石油数量不断增加;并提到印度从俄罗斯进口可能降至约80万桶/日,低于11月约190万桶/日,这种买盘收缩同样会加重阶段性疲弱。

但中期仍存在反弹的可能,逻辑在于“预期过度—风险反复—供给弹性有限”的组合。摩根士丹利策略师警告市场可能对“和平协议”过于乐观,历史上多次出现乐观过早的情况;而Energy Aspects也不预期“迅速达成和平协议”,并将相关谈判视为油市最大的地缘政治不确定因素之一,且圣诞与新年期间交易量历来偏低,意味着任何不及预期的消息都可能放大波动并触发反弹。

另一条支撑来自供给端弹性:OPEC实际供应低于目标、部分成员国接近产能极限并需要额外减产弥补超产,使得当价格出现超跌时,任何供应扰动都更可能引发阶段性修复。

精彩评论