Ladys and 乡亲们!我想死你们了!

这周6股齐发,垃圾集中营大聚会,我们精挑细选一下,看看怎么打。

同期的6个票全部资金冲突:

1、智汇矿业

2、大红袍

3、华芢生物-B

4、明基医院

5、希迪智驾

6、南华期货

先看【智汇矿业】,享受一下知识流入大脑的感觉....

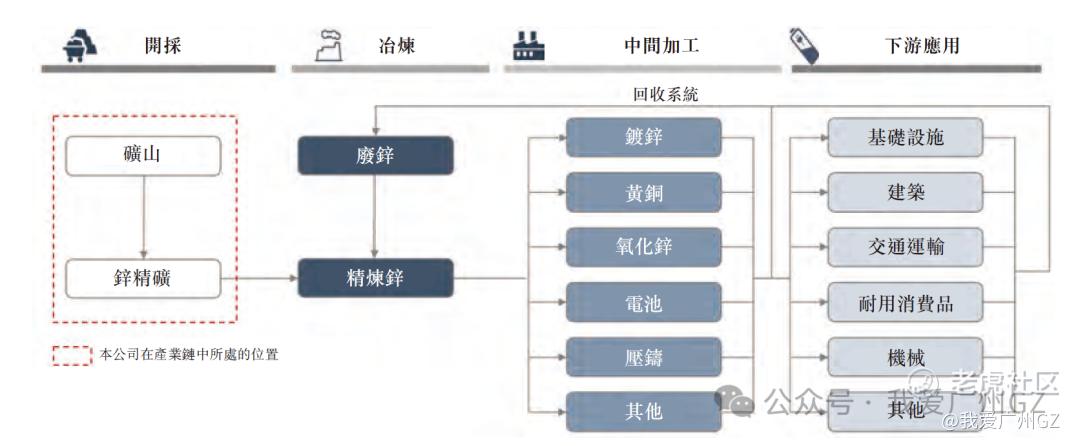

一、公司情况

家里有矿,西藏那曲的矿业公司,主业就是挖矿、选矿,然后卖精矿,主要产品是锌精矿、铅精矿和铜精矿。

-

市场地位:地处偏远,24年在西藏的锌精矿、铅精矿、铜精矿产量分别排名第5、第4和第5,规模肯定是不大,但在西藏本地竞争里面优势很强。(24年产线改造缩量了)

-

资源优质:手握两个矿场,露天矿场 (Pb14) +地下矿场 (Pb12),露天矿已经挖了十几年了,快见底了剩8年寿命,重点是那个刚投产的地下矿,储量大,品位也不错,能再挖个30年。

生意模式简单粗暴,靠天吃饭。中国的锌精矿自给率才60%、铅62%、铜 22%,常年依赖进口,供需缺口长期存在。

苍天有好生之德,我打,助我暴富。

二、财务数据

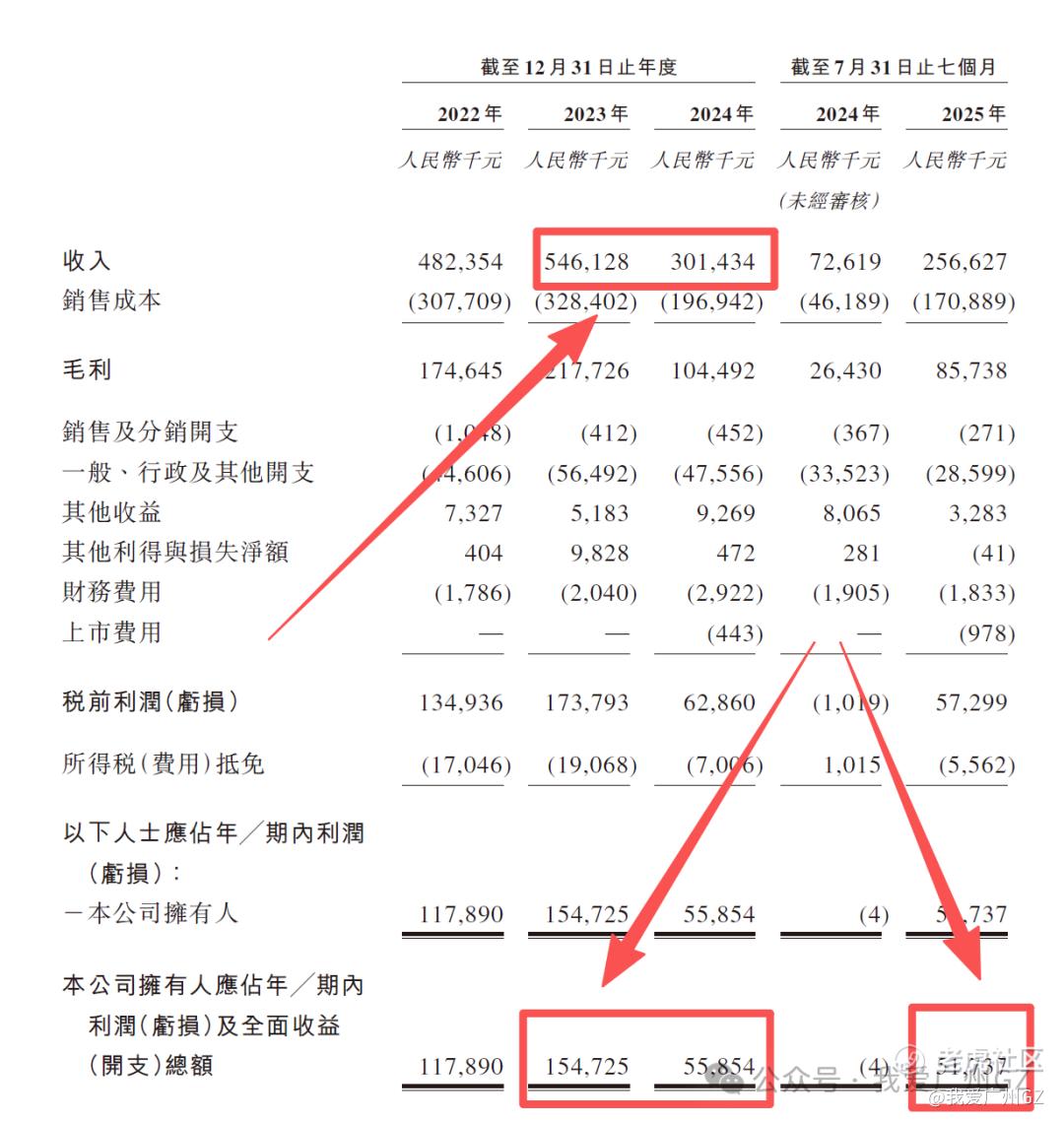

营收:23年5.46亿,24年只有3.01亿,直接腰斩,公司解释说是天气不好...产线升级,停产了大半年。

利润:跟营收走势一样,23年赚了1.55亿,24年只剩下5600万

楼下开了个饭馆,去年天天排队,今年突然修路关门半年,业绩直接爆炸。

毛利率:稳定,33%-40%之间,毕竟是家里有矿,成本控制得还行。

三、发行结构

1、保荐人:国金证券 + 迈时资本....比较野鸡

2、基石:占比40%

紫金矿业旗下的斯派柯,大湾区共同家园像是国家队。

3、公开发售机制:B,10%无回拨

散户一共12,196,000股,每手1000股,一共1.2W手,一签难求,全体抽签!

五、估值分析

1、IPO市值

招股区间4.10-4.51,市值20亿-22亿

2、PE推演

悲观一点:24年的净利润5585万来算,如果按22亿市值发行,PE大概是36倍。

乐观一点:24年特殊情况,用25年前7个月的利润年化一下,大概全年能有8870万,这样算下来,动态PE大概是21倍。

再乐观一点:如果恢复到23年的巅峰状态(1.55亿利润),那PE就只有11倍。

3、同行大PK

-

紫金矿业 (2899.HK):矿茅,PE26倍。

-

五矿资源 (1208.HK):也是大块头,PE在27倍。

4、宏观金属环境

锌、铜,全部都在发疯

一个更比一个疯

上车了就别轻易下车。

智汇矿业,打新总结:

1、PE表面贵,其实不贵。

今年是有色大年,金银铜锌铅不是在发疯,就是在发疯的路上,今天银又发疯了。

今年港股IPO有色金属类企业无一破发,贵是稍微贵了点,瑕不掩瑜。

2、散户打新这个票,又是一签难求,冲就完了,送钱的票。

3、想亏损的前提是你能中签!!

后记:

HashKey以6.68元接近上限定价

果下我梭哈了,HashKey我碰都没碰,不要说我马后炮(不敢让你们梭哈果下)

后面验证下我是sb还是nb。

我之前嘴炮要到160的卓越睿新,真的要到160了,主力,你是不是也关注了我这个号,如果是你就留个言,请我入职吧....

$阿里巴巴-W(09988)$ $小米集团-W(01810)$ $中芯国际(00981)$ $美团-W(03690)$ $腾讯控股(00700)$ $果下科技(02655)$ $HASHKEY HLDGS(03887)$ $明基医院(02581)$ $华芢生物-B(02396)$ $印象大红袍(02695)$ $希迪智驾(03881)$

精彩评论