11月12日,TechStar Acquisition Corporation(SPAC公司)公布了与图达通(Seyond Holdings Ltd.,下称“图达通”)进行反向收购交易(DeSPAC)的聆讯后文件,12月10日,图达通将取代TechStar的上市地位,正式在港交所开启交易,股票代码为02665.HK。

此次反向收购交易,图达通的议定估值为117亿港元,同时引入黄山建投资本、富策、珠海横琴华盖等PIPE投资者,合计募集资金约5.513亿港元,每股PIPE投资股份认购价为10.00港元。这一资本化路径不仅为图达通注入了充足的运营资金,更使其快速登陆香港联交所主板,成为继速腾聚创、禾赛科技之后全球车规级激光雷达领域又一标杆企业。

一、公司概况:全球车规级激光雷达的领导者

图达通成立于2016年,由鲍君威博士与李义民博士联合创立。最初于美国启动运营,后为抓住中国市场机遇,逐步在中国建立研发、生产及供应链体系,目前已形成中美双中心运营格局,在中国苏州、德清、平湖等地设有量产基地,在美国设有研发中心。作为车规级激光雷达解决方案的全球领导者,公司核心业务聚焦于为高级驾驶辅助系统(ADAS)、自动驾驶系统(ADS)及非汽车场景(如智慧交通、智慧轨交、工业安全等)提供高性能激光雷达硬件与软件一体化解决方案,其自主研发的OmniVidi软件具备高分辨率三维点云处理与先进感知算法能力,可与硬件深度协同,为客户提供“硬件+软件”的全栈式服务。

从行业地位来看,图达通凭借技术突破与量产能力,已取得多项行业领先成绩。根据灼识咨询数据,公司是全球首家实现车规级高性能激光雷达解决方案量产的供应商,2022年至2024年期间ADAS激光雷达解决方案累计销售收入全球排名第二;2024年全年交付约230,000台车规级激光雷达,按ADAS激光雷达解决方案销售收入计,在中国市场排名第四,市场份额达12.8%。截至最后实际可行日期,高端智能电动汽车企业蔚来已在其九款车型上采用图达通的激光雷达解决方案,此外,公司还获得十四家主机厂及ADAS/ADS公司的设计定案,充分验证了其产品的技术认可度与商业落地能力。

二、主营业务:聚焦核心产品,覆盖不同场景

图达通的主营业务围绕车规级激光雷达解决方案展开,形成了覆盖不同应用场景的多系列产品矩阵,核心产品线包括猎鹰系列、灵雀系列及已终止销售的捷豹系列。猎鹰系列作为超远距激光雷达解决方案,采用1550nm短波红外激光技术与双轴镜面扫描架构,最高探测距离达500米(对10%反射率目标探测距离250米),分辨率可达0.1度(垂直)×0.1度(水平),主要适配L2+及以上级别ADAS/ADS的前视场景,是蔚来等主机厂的核心供应商;灵雀系列定位中距离紧凑型解决方案,采用905nm系统,分为灵雀E1X(探测距离250米)与灵雀W(探测距离150米),分别适配城市中低速前视/侧视场景及换电站、车辆盲区检测场景,其中灵雀W已于2024年7月启动量产;捷豹系列曾为300线远距图像级激光雷达,主要用于非汽车场景,后因客户需求转向猎鹰与灵雀系列,于2024年终止销售。此外,公司的OmniVidi软件可与硬件协同,为客户提供感知算法支持,进一步提升解决方案的一体化价值。

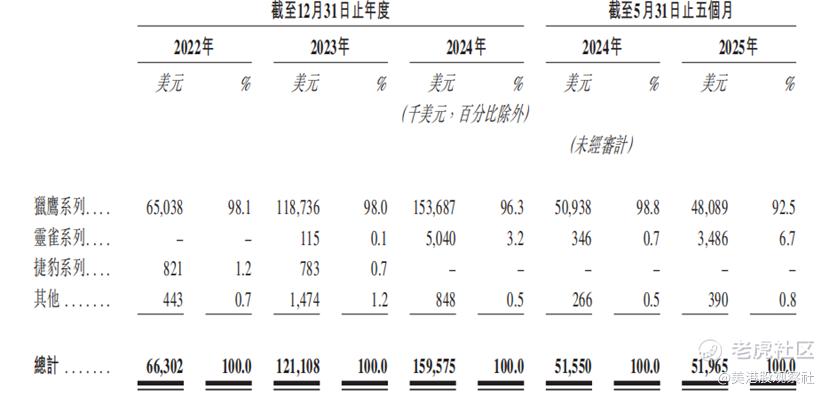

从收入结构来看,公司收入高度聚焦于核心产品与核心市场。按产品划分,猎鹰系列是主要收入来源,2022年、2023年、2024年及2025年前五个月,猎鹰系列收入分别为65,038千美元、118,736千美元、153,687千美元及48,089千美元,占同期总营收的比例分别为98.1%、98.0%、96.3%及92.5%;灵雀系列自2023年起逐步贡献收入,2024年及2025年前五个月收入占比分别提升至3.2%及6.7%,成为增长新动力;其他收入(含OmniVidi软件)占比始终保持在1%左右,尚未形成规模效应。按地域划分,中国市场是核心收入来源,2022年至2025年前五个月,来自中国市场的收入占比分别为98.7%、97.0%、97.5%及96.3%,海外市场(美国、德国、法国等)收入占比不足4%,未来全球化拓展仍有较大空间。

三、财务分析:收入稳步增长,盈利持续改善

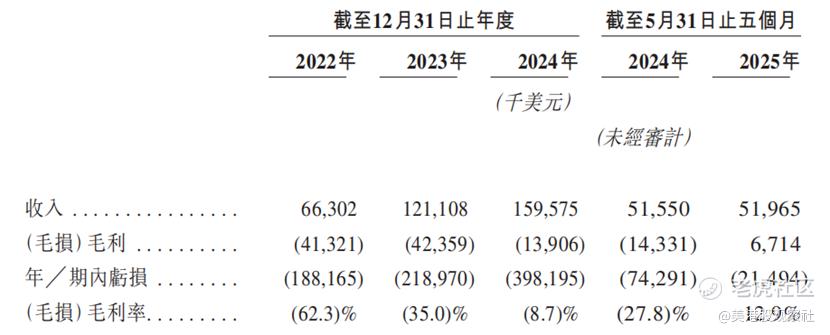

财务方面,图达通的收入稳步增长,同时盈利能力持续改善。收入端,2022年至2024年,公司总营收从66,302千美元增长至159,575千美元,复合年增长率达55.1%,2025年前五个月为51,965千美元;销量端与收入趋势一致,猎鹰系列销量从2022年的74,029台增长至2024年的218,426台,灵雀系列自2023年实现175台销量后,2024年快速提升至11,589台,2025年前五个月进一步增至11,228台,印证了产品矩阵的扩张成效。

盈利端,公司虽仍处于亏损阶段,但亏损幅度持续收窄,2022年、2023年、2024年及2025年前五个月,年/期内亏损分别为188,165千美元、218,970千美元、398,195千美元及21,494千美元,2025年前五个月亏损较2024年同期大幅收窄71.1%,主要得益于规模效应提升与成本优化。而按照非国际财务报告准则计算,公司调整后的净亏损分别为142,989千美元、137,209千美元、82,899千美元及18,706千美元,2025年前五个月调整后亏损同比收窄了63.2%。

毛利率与净利率方面,公司已实现从毛损到毛利的关键突破,盈利能力持续改善。2022年至2024年,公司毛利率分别为-62.3%、-35.0%、-8.7%,毛损幅度逐年收窄。自2024年第四季度至2025年第三季度,已连续四个实现毛利润为正,2025年前五个月更是实现12.9%的正毛利率,标志着产品盈利性进入正向循环;分产品看,猎鹰系列毛利率改善最为显著,2025年前五个月达16.3%,灵雀系列虽仍为毛损,但已经大幅收窄,且随着量产规模扩大,同样有望实现正的毛利。净利率方面,受研发、销售及行政开支影响,公司仍处于净亏损状态,但净亏损率在不断改善,随着营收规模扩大与费用管控加强,净利率有望逐步向正向区间靠近。

四、竞争优势:构建稳健的竞争壁垒

经过长期的发展,图达通已经建立了独特的竞争优势。在技术架构上,公司采用差异化技术路线,针对远距场景选择1550nm波长激光,兼顾探测距离与安全性,针对中距场景选择905nm波长,平衡性能与成本,且半固态扫描机制可实现“低成本+高性能”的双重优势,同时技术架构具备灵活性,可根据客户需求调整分辨率与视场角,适配不同级别ADAS/ADS需求。这种差异化路线使其在1550nm激光雷达量产领域形成先发优势,成为少数能提供该类型量产产品的供应商。

在商业化与量产能力上,公司是行业内最早实现车规级激光雷达量产的供应商,2022年3月即完成10,000套交付,成为全球首家累计交付10,000套车规级激光雷达解决方案的公司。2024年,公司交付总计约230,000台套车规级激光雷达,按ADAS激光雷达解决方案销售收入计全球排名第四,市场份额为12.8%。公司在中国苏州、德清、平湖的生产基地已实现约750,000台/年的产能,可满足主流主机厂的批量采购需求。供应链管理方面,公司与半导体、晶体、探测器等关键部件供应商建立战略联盟,核心部件采购渠道稳定,同时通过优化产品设计、提升生产自动化水平,实现单位原材料成本下降,2024年以来单位成本降幅显著,为毛利率转正奠定基础。

此外,公司核心团队由鲍君威博士、李义民博士领衔,公司在美国森尼韦尔及中国苏州市建立了双研发及测试中心,并在这两个国家拥有庞大的人才库,形成了覆盖硬件设计、软件算法的全链条研发能力,为技术迭代与产品创新提供保障。

五、行业前景:市场空间广阔,集中度逐步提升

全球车规级激光雷达市场正处于快速增长阶段,市场规模与渗透率具备巨大提升空间。根据灼识咨询数据,全球激光雷达解决方案市场规模预计从2025年的35亿美元增长至2030年的413亿美元,复合年增长率达63.7%;其中,ADAS应用市场规模预计从2025年的19亿美元增长至2030年的197亿美元,复合年增长率59.8%,ADS应用市场规模增速更快,预计从2025年的3亿美元增长至2030年的124亿美元,复合年增长率达104.9%。这一增长主要得益于L2+及以上级别ADAS在乘用车与商用车领域的快速渗透、主机厂对车辆安全性与智能化的需求提升,以及非汽车场景(智慧交通、工业自动化)对激光雷达需求的拓展。中国作为全球最大的汽车市场,车规级激光雷达渗透率提升更为显著,预计2025年至2030年市场规模复合增速将高于全球平均水平,为本土激光雷达企业提供广阔增长空间。

从竞争格局来看,全球车规级激光雷达市场集中度较高。按2022年至2024年ADAS激光雷达累计收入计,2022年至2024年全球前五名企业凭借技术先发优势与量产能力,占据超70%的市场份额,其中,图达通排名第二。供应商中,具备1550nm激光雷达量产能力、与主流主机厂建立深度合作、且能实现成本优化的企业,更易在竞争中占据优势地位。未来,随着行业技术标准逐步统一与量产规模扩大,市场份额有望进一步向头部企业集中,具备核心技术壁垒与商业化能力的企业将获得更大增长机遇。

六、投资价值分析:增长空间广阔,长期投资价值凸显

从短期增长来看,图达通的业绩增长具备明确支撑:一是现有客户订单的持续交付,蔚来作为核心客户,其车型销量虽短期波动,但长期智能化升级趋势明确,且猎鹰系列仍是其ADAS系统的核心部件,预计未来两年仍将为公司贡献稳定收入;二是新客户订单的转化,公司已获得的十四家主机厂及ADAS/ADS公司的设计定案,还与多家ADAS及ADS公司签订了合作协议,未来将逐步释放收入,灵雀系列针对换电站、城市中低速场景的订单,也将成为新的增长极;三是成本优化带来的盈利改善,随着猎鹰系列量产规模扩大与灵雀系列产能利用率提升,单位生产成本有望进一步下降,叠加研发、销售费用占比随收入增长逐步降低,公司有望在2025年实现全年正毛利率,2026年向净利润转正迈进。

从长期投资价值来看,凭借自身的竞争壁垒和行业增长潜力,图达通具有较高的长期增长空间。技术层面,公司在1550nm激光雷达领域的量产经验与半固态扫描架构,可支撑其在远距场景保持领先,同时灵雀系列在中距场景的布局,可覆盖更广泛的客户需求,形成“远距+中距”的产品组合优势;市场层面,除汽车场景外,公司已将激光雷达解决方案应用于高速公路、地铁、采矿等非汽车场景,未来随着智慧交通、工业自动化的发展,非汽车场景有望成为第二增长曲线。此次通过DeSPAC上市募集资金后,图达通将进一步强化技术与产能优势,加快扩张步伐,为长期增长奠定基础。综合来看,作为激光雷达行业的技术领军者与量产标杆,图达通具有较高的投资价值。

精彩评论