美东时间12月10日下午两点(北京时间12月11日凌晨3点)美联储即将公布12月利率决议。

全球市场都在屏息以待,然而市场关注的焦点却远不止“是否降息”这么简单。

表面看,第三次降息几乎是板上钉钉。但市场真正紧张的,是利率之外的两个变量:

l 美联储是否暗示重新扩大资产负债表?

l Kevin Hassett——特朗普意向中的新任美联储主席——对货币政策路径意味着什么?

这三者共同构成了本周最关键的宏观拐点,决定着美股这轮年底的圣诞行情能否继续,也决定着全年涨幅已接近17%的标普500指数能否继续突破历史新高。

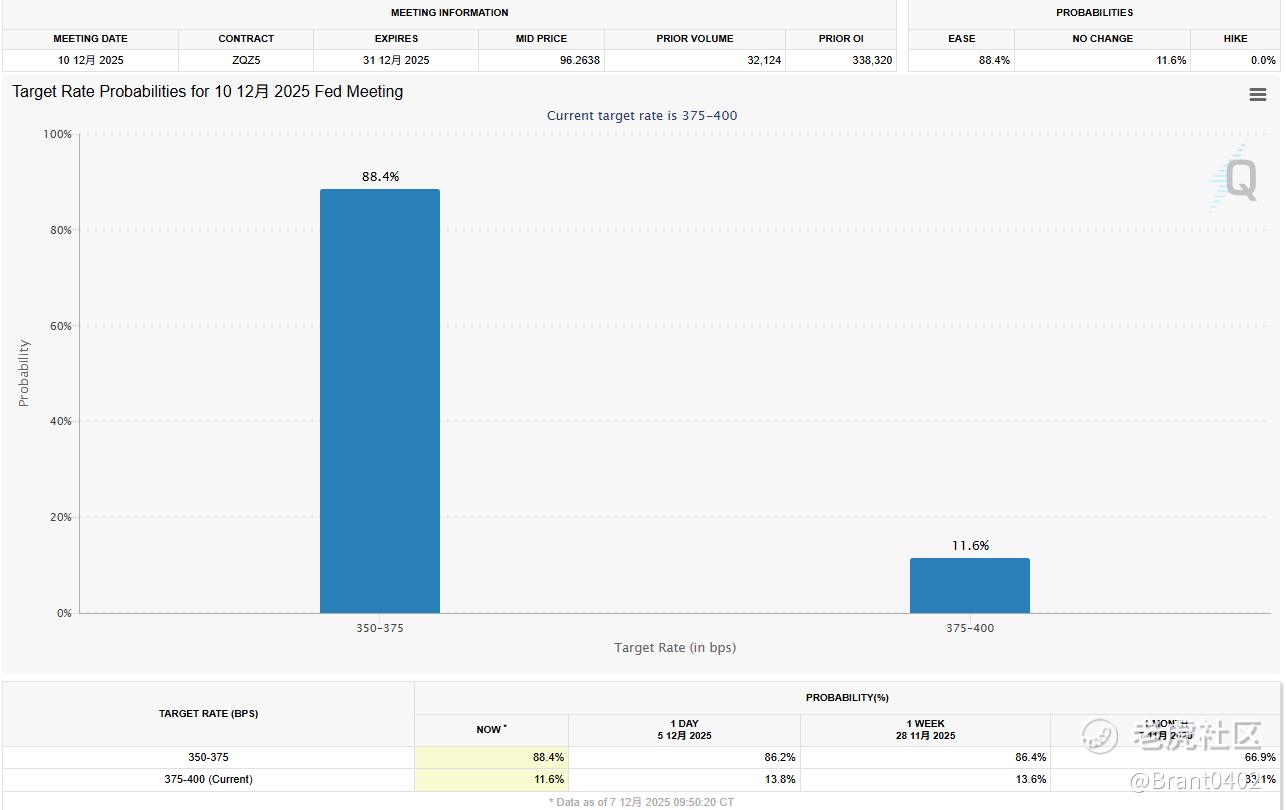

降息概率锁定:88.4%的押注与“鸽派”证据

目前,市场对美联储降息的预期已达到了乐观的高点。

根据最新CME FedWatch数据(截至12月7日),美联储在12月会议上降息25个基点至350-375个基点的概率高达88.4%。相较于一个月前低于67%的概率,这一激增态势无疑反映了市场对“圣诞降息”的高度确定性。

支撑降息预期的经济信号包括:

通胀温和:9月份的PCE报告显示,消费者在关键领域的支出放缓,服务业通胀保持温和。

劳动力市场软化:即将公布的10月JOLTS职位空缺数据,以及上周喜忧参半的劳动力数据,可能预示着劳动力需求正在温和软化。

内部共识:白宫国家经济委员会主任、被视为“美联储影子主席”的凯文·哈塞特也公开表示存在降息25个基点的共识。

彭博经济研究预计,尽管本次会议缺乏部分关键数据,美联储仍将遵循9月点阵图的路径,在两次降息的基础上再次下调利率25个基点。

比降息更重要的“资产负债表”流动性信号

对于正在创纪录高位徘徊的股市和风险资产而言,本周最大的催化剂可能不是降息幅度,而是美联储对其6.5万亿美元资产负债表的计划。任何关于资产购买的暗示,都可能为市场注入新的流动性动力。

美联储已于12月1日停止缩表(原本是缓慢收缩到明年年中),以避免重演2019年回购危机。市场现在关注的是美联储是否会开始“技术性扩表”,即为了维持金融体系的平稳流动性而购买资产。

BofA Global激进预测: 美联储下周将宣布从明年1月开始,以每月450亿美元的速度购买短期国库券(用于“准备金管理”)。

Vanguard温和预测:将在明年第一季度末或第二季度初开始,速度为每月150亿至200亿美元,这被视为“正常的中央银行准备金操作”,不带有货币政策信号。

警惕哈塞特效应:债券市场的“特朗普冲击波”

在美联储会议临近之际,另一个值得警惕的长期风险是:美联储潜在主席人选的变动。

根据Polymarket数据显示,白宫国家经济委员会主任哈塞特成为美联储主席的概率从11月底的30%飙升到上周末的80%。这一变动对投资者造成了显著不安。

债券市场不安:哈塞特主张激进降息。市场认为一位特朗普的亲密盟友领导央行可能导致政策激进转向。自哈塞特获提名的几率增加以来,债券收益率持续上升,表明投资者对未来美联储可能恢复加息存在担忧。

引发通胀的风险:专家担心,哈塞特可能会为了迎合特朗普而大幅降低借贷成本。这种激进宽松可能引发通货膨胀,从而迫使美联储在未来几年采取更严厉的紧缩政策来应对。

对于投资者而言,哈塞特的潜在任命就是在鸽派降息的短期确定性中注入了长期的高度不确定性。

但另一派观点认为:即便成为主席,他也只是FOMC中12票中的1票,并不能轻易说服鹰派委员。

尽管如此,他的出现至少向市场暗示:未来美联储的方向将更偏向宽松、资产负债表更可能提前扩张。

精彩评论