港股创新药的爆米花之年

1.

在牛市里买错了板块,别人风驰电掣,而你风烛残年。上错板块等于双倍痛苦,玩错工具等于玩错游戏。这就像玩滴蜡却用了热油,三滴烫醒字母魂,主人我是正常人。

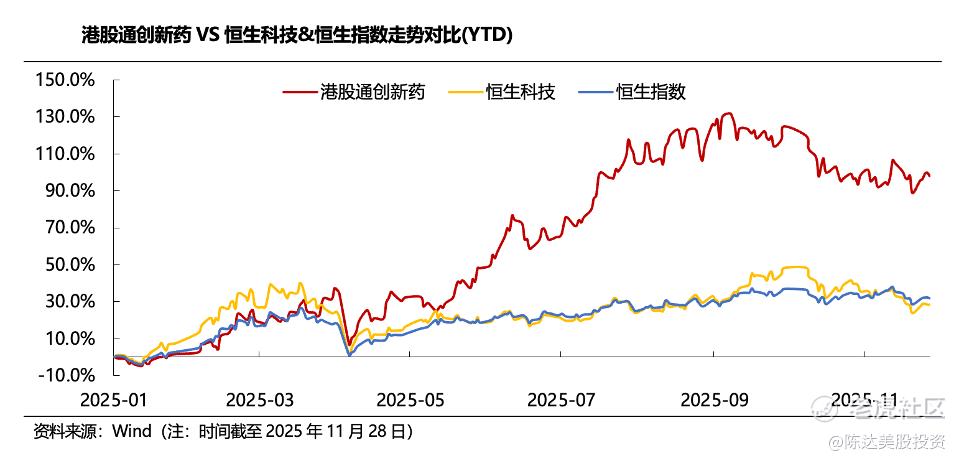

我猜许多人在错失港股创新药上拍断大腿,而创新药毫无疑问是2025年港股最高景气度投资之一,板块涨幅上仅次于原材料。恒生指数,今年收益率是28%+,已经足以排名全球主流市场前几;但相比港股创新药18A,恒指的小牛失去了骄傲。无论是恒生医疗保健指数,还是恒生港股通创新药指数,今年都是80%的涨幅,一鞭又一鞭把恒生指数抽得像是一只迷茫不前的陀螺。

(数据来源:Wind)

现在大家看到港股创新药的第一个反应,大概是又怕高又恨晚。这是典型的心理账户(mental accounting)在作祟,或者叫锚定效应(anchoring bias)。但股票曾经多便宜或多贵,其实都是无效信息。因为此时此刻的股价是对未来预期的折现,跟历史价格没有关系;更何况创新药虽然2025年涨得是狠,但2021-2024年跌得更狠。

恒生医疗保健指数,2021年下跌30%,2022年下跌19%,2023年下跌24%,2024年19%,但凡数学水平差一点,你都会认为这个指数已经归零。曾经18A的A是abandon的A,是市场弃儿。

港股创新药正是蹲得低,才跳得高。所以归根结底一句话,大家都羡慕创新药投资者今年吃了个满嘴油,那我问你,你见过凌晨四点的洛杉矶吗,你见过下午五点的香港交易广场天台吗?

2.

创新药暴涨是诸多因素的共振,基本面、情绪面、估值面,货币面,面面俱到,彼此勾结,交织而苟且,像是一张麻将桌下搅在一起的四条腿。

比如基本面上的风水流转,就是创新药作为一个整体的盈利能力的拐点,上半年扭亏为盈。你打包港股创新药板块36个公司(诸位津津乐道的百济、康方、信达、荣昌,等等)放在一起看, 2025上半年收入285亿人民币,同比增长15.8%;而归母净利润为18亿,历史上首次整体break-even(当然这里不得不说收入占板块一大半的百济,居功至伟)。商业化的逻辑看到了黎明,多年股东迎着曙光泪流满面。

(数据来源:公司财报&iFinD,西南证券整理)

即使创新药之外,样本扩大到50个港股“18A公司”, 上半年收入总额449亿,同比增速31.48%,净利润 27.27亿,同比增速128.4%; 即使在18A之外,样本扩大到149个港股医药公司(不是所有医药公司通过18A章上市),上半年收入8961.2亿,同比增速1%,净利润619.9亿 同比增速,同比增长29.7%;扣非归母净利润136.5亿,大涨50%。149家里,50%的公司实现收入正增长,57%的医药公司净利润正增长。总之相比某些其他行业,医药明显朝气蓬勃。

3.

许多人说起创新药逻辑的时候经常佶屈聱牙、不说人话,但其实投资逻辑没那么弯弯绕绕。

第一个逻辑是行业趋势,用朴素的情怀与制造业的模式,来干创新药,量变到质变,昙现到涌现。你看制造业,我们早些年一穷二白,靠三点一线+三来一补,一路做到自主品牌颇有全球市场竞争力。创新药也类似,早年羸弱,空虚寂寞,那就“license-in”(授权引进)填补空白;或者做做专利到期的仿制药,完成萌新的积累。一路做到,如今我们创新药,工程师红利、成本优势、产业链完整度,三位一体,灵魂合体。从generic到fast-follow到first-in-class(从0到1),从 “me是who” 到 “me-too” 到 “me-better”(从1到1.314),路径像极了,大国的制造业。

其实市场并不是没想到这个逻辑,市场多聪明呀,五六七八年前就看出苗头,可惜2020-2021那波全球流动性实在是给得太多,大家情绪太浪,一次性涨到肺,才有了后来绵绵阴跌。但股价虽然跌了好多年,但至少大多数创新药公司的基本面是日拱一卒的。你回到我本文第二节里说的,创新药一个财报接着一个财报去读,自然会有基本面扎实、基本面拐点这个基本结论。

这个行业在东方大国还非常年轻。甚至这个行业统一被叫做“创新药”,达成共识,尚且不久,之前我们七嘴八舌,称之为什么生物科技、biotech、医药、生物制药,语言体系非常混乱。而所谓的量变到质变,你也可以理解为,一个乱七八糟充斥着各种概念的行业,逐渐理顺了发展的脉络。

4.

第二个逻辑,创新药这个行业,天然适合我们这种体量国家来做。为什么?因为有能力通过产业链优势把高昂研发成本降下来。把价格打下去,因为在美国搞创新药有个很大的问题,赌的成分一样,但赌的成本过大。

大家都知道一款药从pre-clinical到上市,九死一生。根据一项美国市场(十年前略过时的)研究,已完成临床前试验的药,从这里算起,平均来看,最后成功通过所有三个阶段的临床试验,拿到(FDA)批准上市,概率低于12%,差不多就是十进一。平均耗时近10年,研发成本14亿美元(2013年的14亿)。所以在美国赌新药,你下的本钱很大;而在中国,同样的收益,你下的本钱小的多。那么就问你会不会降本增效?

第三,就是大家津津乐道的BD模式与NewCo模式。在陆家嘴聊创新药,逢人必谈BD和NewCo。之前创新药上涨时候的许多催化剂,许多也是因为B了个D。

BD = 商业拓展,比较常见的是许可引进与对外授权,其中尤其是license-out ( 对外授权)是现阶段的主要玩法——把某个药在某区域的研发、生产、销售权益,授权出去,收取首付款、里程碑付款、销售分成。此举的好处是回笼资金快,并且呼叫转移了商业化风险。根据天风证券的数据,2025 年前三季度我们对外授权交易首付款57 亿美元,已超过2024年一整年,全球占比提升到23.4% 。全球license-out的蛋糕我们是已经把脸埋在里面嘎嘎吃。

现在大家说BD说得很泛,一些M&A兼并购和R&D共同开发都喊成了BD,只要创新药不是自己研发运营而是跟外部搞交易的,都叫BD。但传统上的狭义BD就是1. 总经销/分销;2. Lisence-in/license-out。一个词就是这样,脏抹布擦窗户,越擦越大。

另一种玩法是NewCo (Newly Created Company,翻译成“新公司模式”?),这不是传统上BD交易,但你可以将其当成BD的延伸,主要是为出海,是出海的药企成立新公司,然后将公司核心产品(一般是海外区域性权益)授权或转让到这个NewCo,穿上一个非中国公司的伪装壳,同时主导交易的投资人(一般是某些基金)资金进来并组建团队。NewCo独立融资,独立发展。NewCo的模式下,药企除了拿到首付款、里程碑付款、销售分成以外,还占了NewCo的股份。比如艾力斯 和 ArriVent 就是这个模式。简单理解,就是BD+融资。

无论是什么眼花缭乱的模式,我们第一性原理来理解他们,本质上就是效率和成本,压缩研发周期与研发成本(具体数字有很多种说法,但30%-50%的速度提升+30%-50%的成本节约,是一个合理的估计),药企的BD能力和BD价值就特别高。

BD是本轮创新药牛市一个大逻辑,有人会问,BD模式是不是饱和?答案是还没有,从2020年开始各大外企所谓的MNC,陆续面临专利悬崖问题,大量创新药专利到期,急补管线,肿瘤、自免、内分泌、呼吸这些领域的产品的BD授权,还没有饱和。目前来看,市场的出价意愿、并购金额,仍然非常火热。

5.

业内人都知道,虽然这几年创新药的股价很垮,但是公司本身——但凡不是断了现金流——基本面发展都是可圈可点。逻辑还是,基本面,情绪面,还有估值面和货币面。我个人总是说货币面或许更重要。创新药是一个很吃融资的行业,也是一个很吃M&A兼并收购的行业,全球流动性宽松,业绩预期与股价自然就起来了,低利率(2025、2026全球流动性相对前几年宽松或者至少预期宽松)催生了一个非常好的融资环境,,在低利率的喷射器上,高久期的东西率先飞翔。

“比如美股的低利率牛,一飞冲天的是特斯拉这样绝大部分市值是来源于想象中的未来业务(机器人、自动驾驶、去火星)的公司,而特斯拉、Palantir这样的股票,应该算是股票里久期最高的那一批(我实践中就是通过这两个股票来交易降息预期的);另外比如生物科技公司,现在都是亏钱货,未来才有现金流。所以特斯拉、Palantir和美国生物科技指数,与利率的相关度都非常高。

我们其实也是一样的,有的人看不懂为什么寒王那么疯,寒武纪,99%的市值取决于目前在想象里却尚未成型的业务,这是久期最高的股票资产;另外为什么这波C资产牛市,港股创新药是做了急先锋,18A涨得最快涨幅最猛?—— 一来创新药估值压得低,二来是因为创新药久期高啊。 高久期资产在低利率面前,就像老房子着了火,就像光棍遇到了志玲。”

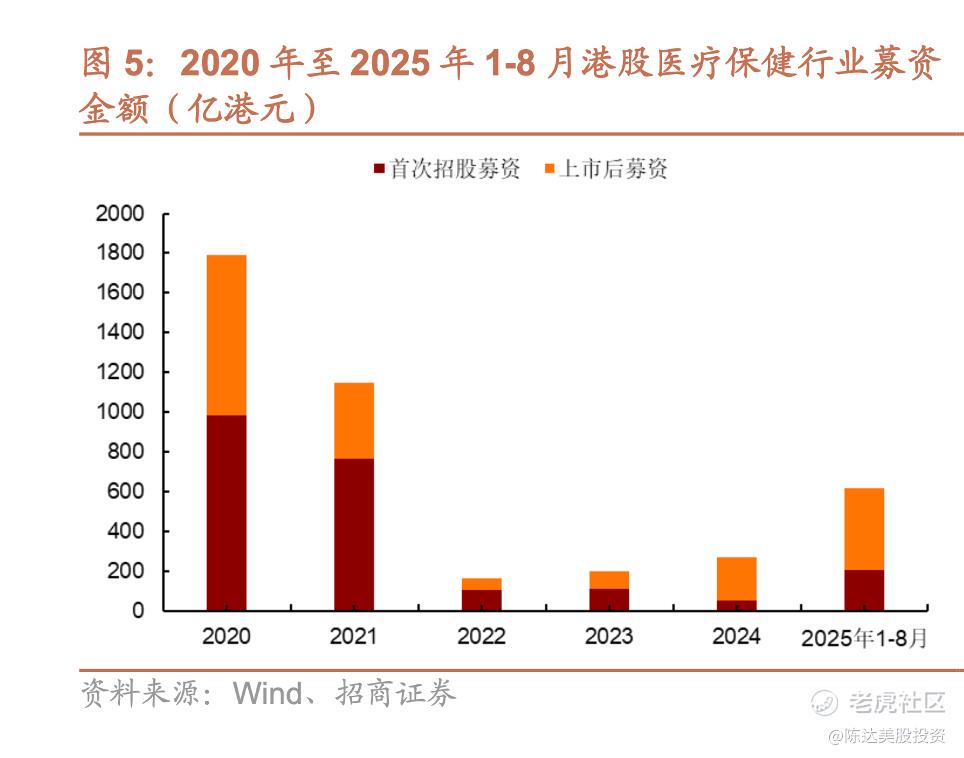

流动性好,融资就热,截止到2025年8月31日,八个月时间,港股医疗保健行业累计募资金额615亿港币,其中 IPO 募资207.2亿港币,根据招商证券的数据,募资金额已经比肩前三年之和。

(数据来源:Wind)

6.

港股创新药大幅跑赢恒生科技与恒生指数,而展望未来的布局,在创新药投资上,景顺长城的 $港股创新药50ETF(513780)$ 专注于投资香港市场创新药,紧密跟踪中证港股通创新药指数,截至2025年11月28日,景顺长城中证港股通创新药ETF规模合计36.5亿元。市场就是这样,风水轮流转,涨了就是净土,不涨就净吃土。长期持有、分散配置——我在面对市场这头诡谲不安的魔兽的时候,表现总乖巧得像是个胚胎,对于我而言,也只有这样才能长期稳定地赚到钱。

(数据来源:Wind)

精彩评论