随着地缘政治的缓解,市场对10月以及其后的港股乃是寄予了厚望,但现实又一次让希望落空:10月至11月上旬港股非但没有一飞冲天,相反还颇有几分“风雨飘摇”。

也因此,市场中唱衰之声又重新泛起,诸如“市场已进入调整期”,“港股被高估”等等,许多朋友在不解和迷茫中度过了10月,挨过11月后,又似乎错过11月尾的一小段。然后就是12月眼前方向不明的牛皮市况。

那么影响港股的主要元素究竟是什么呢?接下来港股哪些板块又大又可为呢?带着这些思考,撰写本文,核心观点: 其一,当前港股表现的“反常”主要源于此前美国政府停摆对流动性的冲击,如今停摆已经结束,市场流动性压力会得到缓释;

其二,港股基本面主要受内地经济影响,本文我们看多消费市场,尤其闪购业务将提高相关产业的上限;

其三,时间对港股有利,短期无须过分担心。

近期港股波动主要因素:美国政府停摆

在联系汇率制度下,港币是作为美元的“代币”存在的,港股也就是美元计价的市场,这一定位使得港股的流动性与美股几乎同呼吸、共命运。

研究港股,首要将视角放在美国。

最近美元流动性最大的扰动因素莫过于政府停摆,2025年9月30日由于美国共和、民主两党在医保相关福利支出等方面存在分歧,美国国会参议院未能在9月30日上一财年结束前通过新的临时拨款法案,维持政府正常运转的资金耗尽。10月1日起,美国联邦政府时隔近七年再度“停摆”。

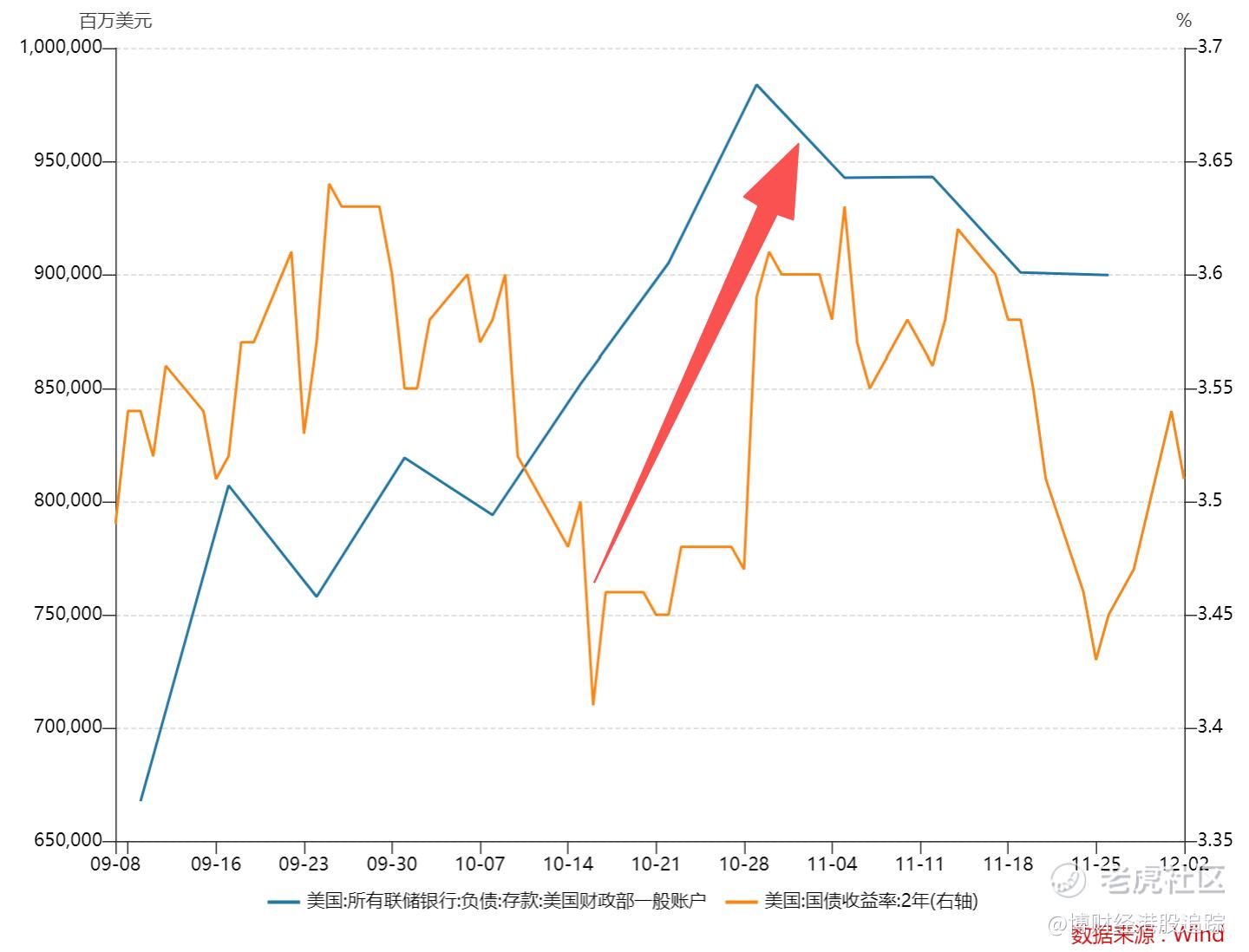

政府停摆之后,国债发行等融资活动仍在继续,但政府支出类业务几乎完全终止,美国财政部账户开始“只进不出”。

当时一方面美联储仍在“缩表周期”(尽管鲍威尔当时已暗示缩表工作可能提前结束),另一方面财政部账户还要通过债市“吸”走流动性,对美国金融市场流动性带来较大负面影响。

在上图中我们可以比较清晰看到,10月之后美国财政部一般账户余额有了非常明显的增幅(接近万亿美元),这直接压缩了美债的市场价值(收益率攀升)。此前舆论和市场多从美联储角度解读美债收益率的反弹(鲍威尔屡放鹰派言论),然而,这可能低估了政府停摆对流动性的独特制约,在此因素作用之下,债市,股市,贵金属等大宗商品价格均出现了较大幅度的回调,港股自然难以置身事外。

地缘政治的缓解对港股当然是一大利好,只是很不巧撞上了美国政府的停摆,换句话说,随着政府停摆结束,财政部一般账户的余额重新被释放,届时市场流动性会重新得到补充,各类资产也就会重新回归公允价值。

此次美国政府停摆历时43天,为历次最高时长的停摆局面,无论是两党,还是金融市场逐渐失去耐心下,民主党和共和党重回谈判桌,为打破僵局而消弭分歧。

当地时间11月12日,美国总统特朗普在白宫签署了国会两院通过的一项联邦政府临时拨款法案,从而结束了已持续43天的史上最长联邦政府“停摆”,港股理应距离曙光为期不远。值得注意的是,此前只要传出关于停摆的有利结论,资本市场都会得到非常明显的正向反馈,这足以说明:美国停摆结束之时,理应就是港股调整期终结之日。

随着美国货币政策转向宽松周期,纵使市场显然仍要等待美联储将于12月9日及10日举行的12月议息会议上出炉「减息」与否之举,是否一如市场乐观派预期完成今年内「最后一次减息」,此都对流动性环境起了一锤定音之效;加上,临近年尾机构调动仓位(获利了结抑或布局明年)的动作,令个别板块变得较为波动,但需留意流动性因素对其带来的实质影响。

内地消费赛道反弹在即

从流动性方面解释近期港股“反常”的表现后,我们再将视角拉回内地,随着内地企业赴港上市风潮的兴盛,港股在基本面方面更多是内地经济景气度的投射,如DeepSeek大热几乎带动了港股整个科技概念板块。

那么接下来我们重点看好哪些领域呢?我们在此提出一个非常“反直觉”的结论,消费市场的崛起已是箭在弦上。

可能许多朋友会提出完全相反的观点,“内卷化”,“内需不足”都是描述内地消费市场的最常用形容词,从何谈崛起呢?

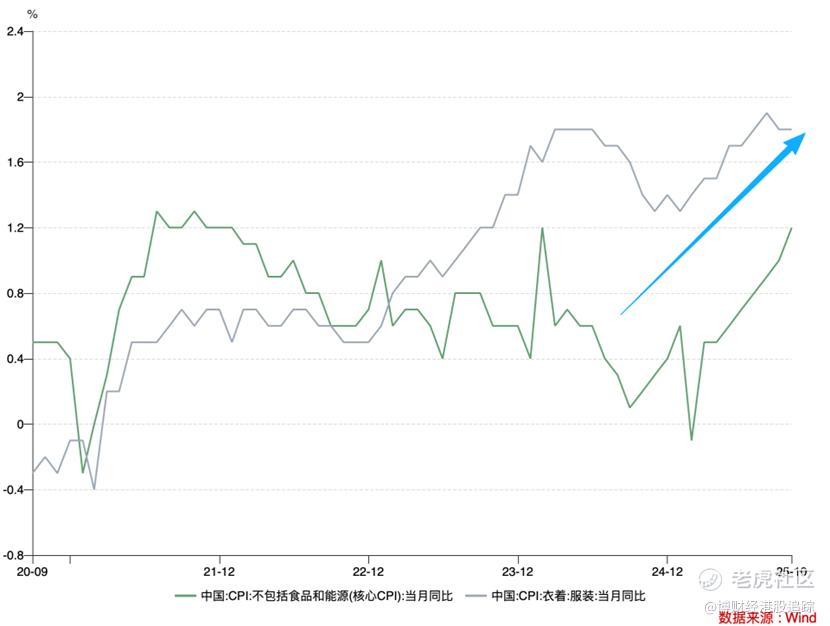

固然内地CPI已经低迷许久,但剔除能源和食品后的CPI同比增长已经反弹至今年新高;值得注意的是,本次核心CPI的反弹并非源于低基数效应,这与2021年和2024年的情况有本质不同,其中服装行业CPI同比甚至已经接近2%大关。

这些一方面是政府宏观调控的结果,2025年Q2之后高层多次开会专门治理“内卷”问题,对一些行业进行了供给侧改革,以稳定价格曲线,另一方面消费企业也通过业务形态的创新,来刺激消费需求,闪购就是其中代表。

多年以前王健林和马云曾立下“赌约”,后者认为未来线上交易会超过社会零售品市场的一半份额,前者对此深表怀疑。彼时正处于线上经济高歌猛进的时代,舆论普遍站在马云一方,但至今线上渗透率也在30%上下浮动,甚至于当线上零售占比超过20%之后,其增速就开始明显下滑。

线上经济确实具有高效的一面,但与此同时线上经济跑得太快又会破坏原有的利益格局,如品牌方普遍采用的加盟模式,各地经销商重金投入门店经营,线上经济让门店失去原有价值,线下加盟商就会祭出多重手段来制约前者。

典型如服装和家电行业,过去几年‘渠道专供’(即线上线下销售不同型号产品)的现象愈演愈烈,线上线下越发难以同款同价销售,线下用商品专供来保护自己。

闪购则明显不同,该业务形态虽是线上企业主导,但线下门店可以拿到平等的利益分配,“线上平台——流量——运力——门店”以利益进行串联,线上线下的隔阂被打破,商业模式进行了重塑,消费者的激情也随之被点燃。

随着闪购经营的深入,一些重点领域,如运力提供方(典型如顺丰同城(09699) $顺丰同城(09699)$ 今年在港股表现乃是相当耀眼)都会是我们重点关注的赛道,当前文所言的流动性因素持续缓解,这一板块应该会有更为优秀的表现。

此外,随着闪购的深入,一些行业旧有的商业模式也将被重塑,典型如卫龙食品(09985),线下经销体系因为线上流量的灌入而得到溢价,商业模式的创新也将重新打开成长的天花板。

接下来我们重点关注:

1)具有较强认知度和渠道普及率的品牌,具有极强的商业撬动能力(如优衣库──迅销(06288) $FAST RETAIL-DRS(06288)$ ,卫龙);

2)平台类企业,以闪购打开新的增长空间(如阿里巴巴(09988) $阿里巴巴-W(09988)$ )

流动性受美国影响,基本面仰仗于内地经济,这些让港股非常容易受“夹板气”,干扰项过多也经常令投资者头痛不已。在此我们只需要抓住主要矛盾和次要矛盾,一些问题就会清晰许多,此时的港股流动性问题即将迎来尾声,宏观基本面又处于改善初期,时间点而言,对于港股是非常有利的。

此时,投资者需要的是对港股保持信心,并精准布局那些具备长期价值的赛道。

作者:铁心

精彩评论