就在昨天,日本央行行长植田和男突然发出了迄今为止最明确的本月加息信号;

“他明确表明央行董事会可能将很快上调利率,并着重强调在日本央行 12 月会议上采取行动的可能性。”

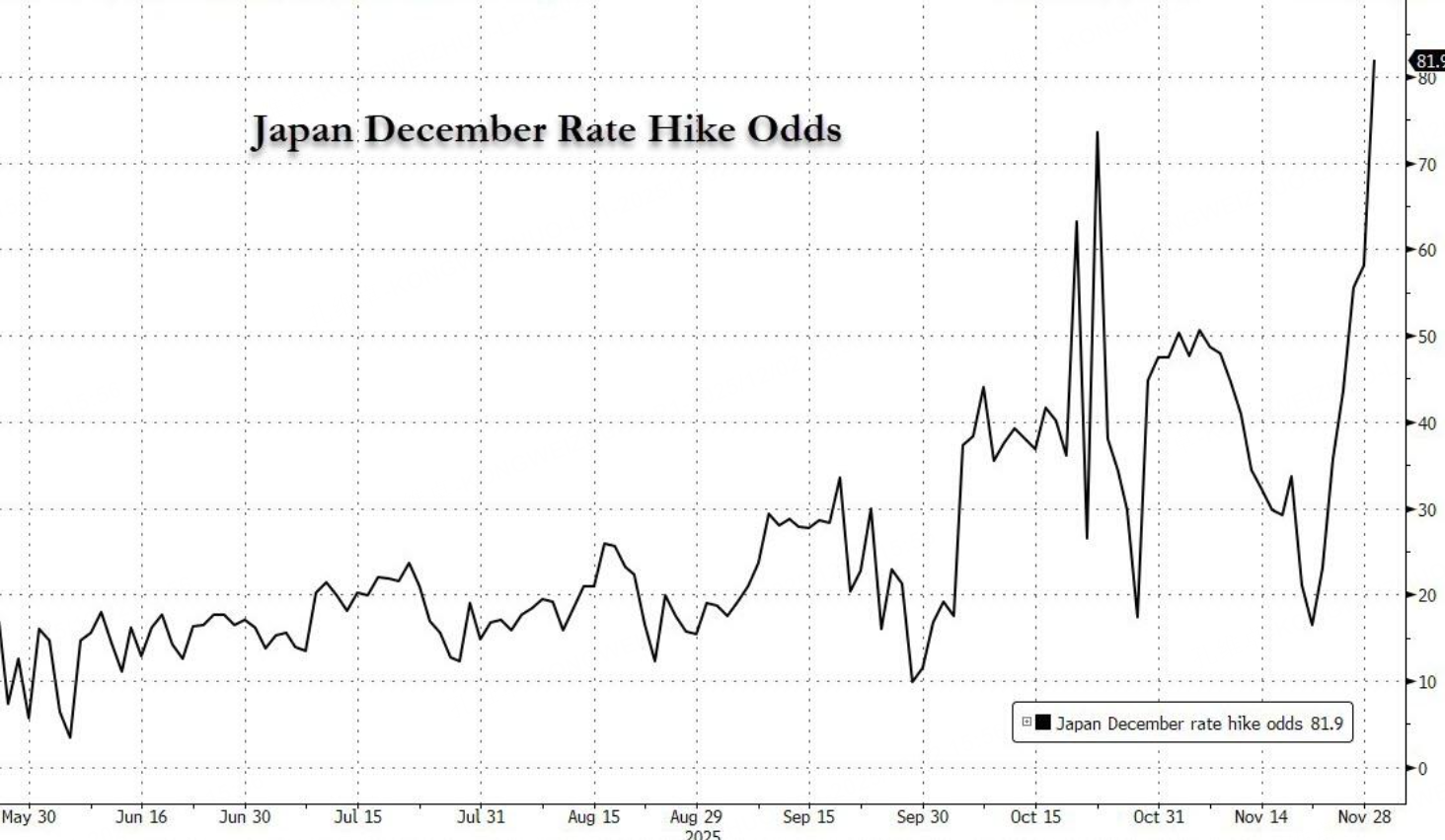

而同时,日本财务大臣和增长战略大臣均未对此流露出任何反对之意,基于对此态度上的转变,日本利率衍生品市场上计价的本月加息的概率大幅走高,一度达到8成以上,几近板上钉钉。

更为重要的是,日本央行本轮加息的预期正在悄悄重塑全球流动性格局,有较大概率在短期内引发跨资产的广泛波动:这次的分享,我们就详细的聊聊如何看待植田和男的这次态度上的转变,及其对比特币,金银上的影响,和我们该有的应对策略。

我们目前坚持认为:虽然金银短线上仍有高位冲顶的可能,但追高金银的风险还是太大了,而美股则仍然存在“二次探底、但未必创新低”的风险。

日本加息与全球流动性拐点

当前利率衍生品市场隐含的日本央行12月加息概率已接近“板上钉钉”,市场给出的本月加息定价一度上升至约八成,而与此同时,美联储本月降息的隐含概率却被市场抬到接近百分之百。

这一加一减,意味着全球最重要的两条流动性“水龙头”——对外输出廉价资金的日本、以及主导全球货币政策节奏的美国——在同一时间向相反方向调整,打破了过去多年“日低息+美高息”的相对稳定组合。

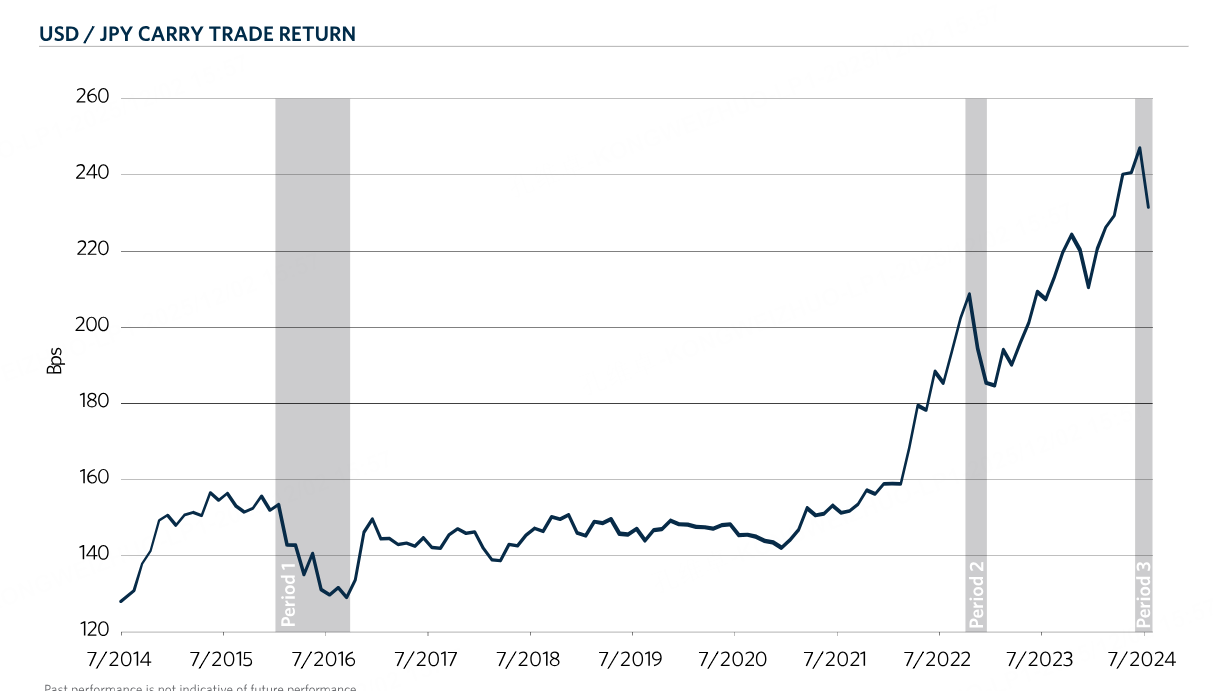

我们都知道,日本长期维持极低利率和偏弱日元汇率,催生出规模在万亿美元量级的日元“携带交易”,大量国际资金以低成本借入日元、换成美元和其他货币配置海外资产,其中美债和欧美股债资产是最重要的落脚点。

一家名为COMMONFUND的老牌资本管理公司在去年统计时这笔携带交易的流动性总额时估计,截止去年年底,全球大约有1万亿左右的资金目前仍然以携带交易的方式来套利,而且这笔资金在日元和美元之间的套利最为普遍,且增长最为迅速

日本财务省的国际投资头寸数据显示,日本对外资产集中于欧美,而日本仍是美国国债的第一大海外持有方,这意味着一旦日债收益率持续走高、利差收窄,日元融资套利的性价比会被系统性压缩,部分资金有动机回流日本或者被迫重组套利链条。

为什么加密货币跌幅这么大?

在利率预期突然转向后,日本各期限国债收益率纷纷创出本轮上行周期的新高,尤其是对远期利率最敏感的30年期国债收益率已经向上突破,与美债收益率之间的“剪刀差”显著拉大。

这直接冲击了“日借美买”型的套息组合,美债端的信用资产也迅速给出价格反应,在日本廉价资金掣肘的预期突然增强后,我最为关注的,也是对大科技股的绝对估值影响最大的美国投资级别债券ETF出现大幅下跌。

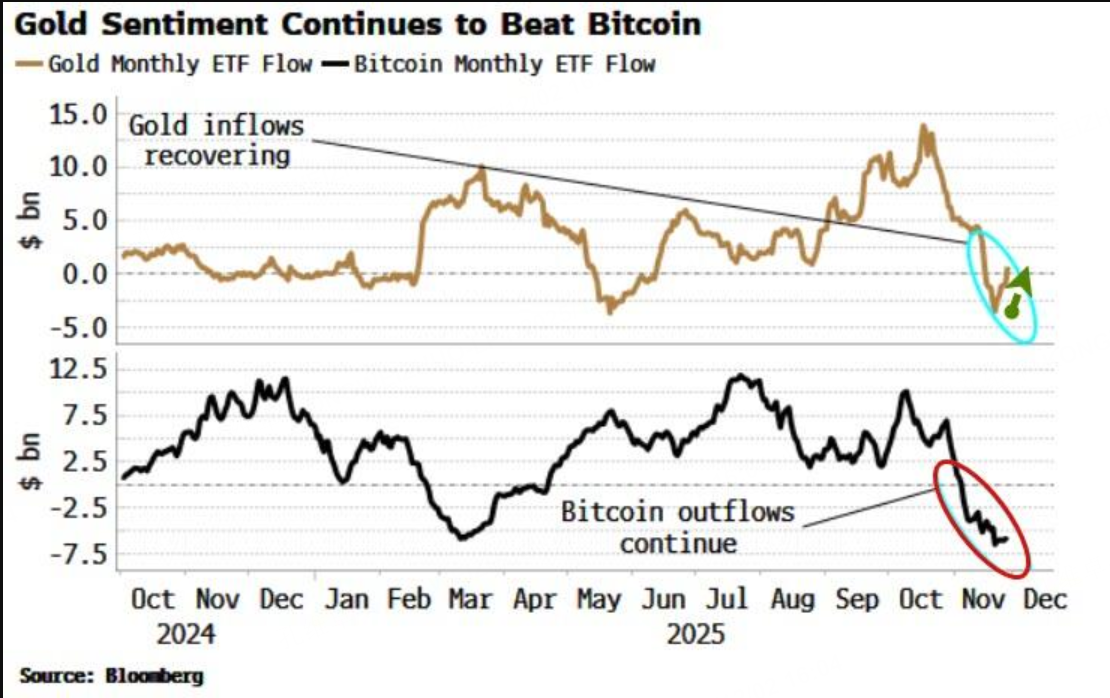

这意味着:大科技股估值所倚重的“低利率、宽信用”的支撑有一次遭遇挑战,美股向上增长潜力遭遇阻力。而其他对宽信用,高流动性有所依仗的风险资产都出现了不同程度的回撤,特别是比特币。

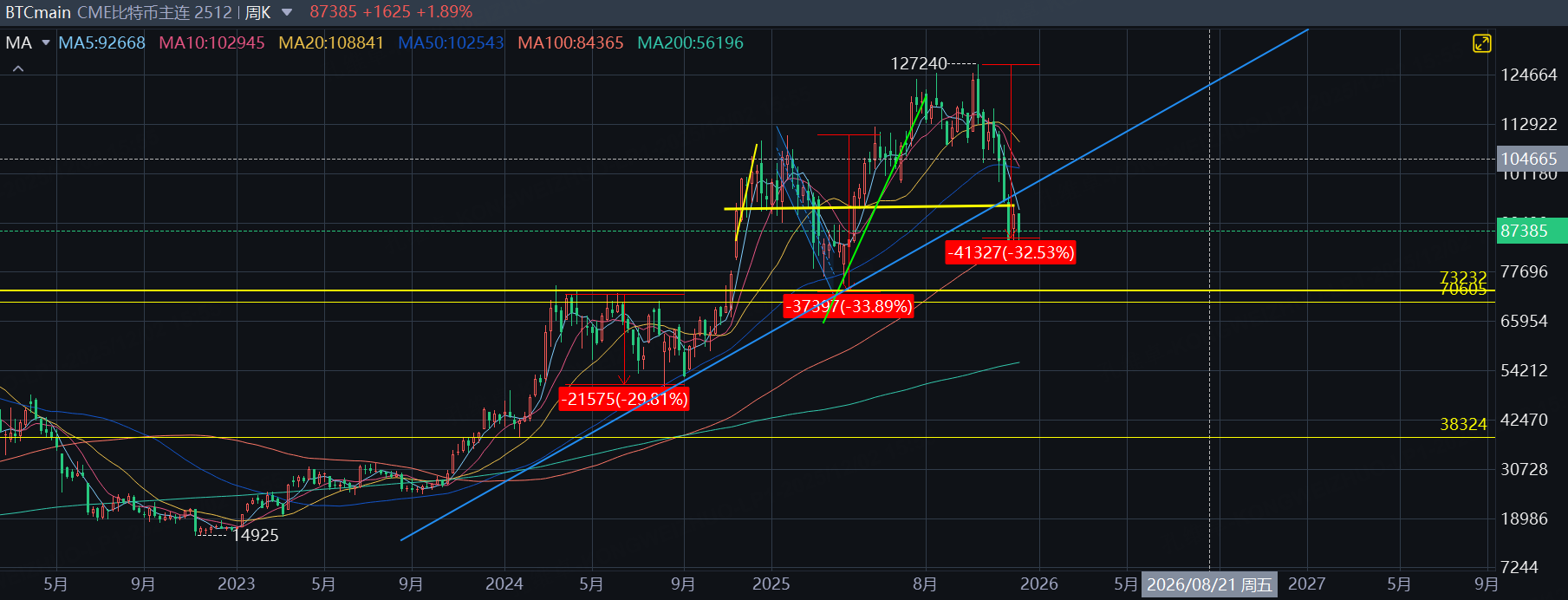

比特币充当了这轮预期切换中的“先导指标”。在日本央行行长释放出迄今为止最强硬的加息信号后,比特币在短时间内回吐了此前绝大部分涨幅,技术规律上看,比特币的牛市似乎有中断的风险。

目前比特币跌幅即将超过此前30个点左右的回落程度,如果周线向下再度加速,则牛市预期有很有可能被打破。

在大量流动性仍压在加密资产上的背景下,一旦这个资产类别无法再提供超额回报,加上廉价日元资金可能逐步回流,本就高杠杆、强顺周期的比特币逻辑会被市场的反身性放大,很可能加剧避险情绪向其他资产的迁移。短期内,热钱很可能已经选择了黄金白银。

金银短线还将冲高但不宜追涨

也正是在加密币快速“鲸落”、债市利率波动加剧的环境下,部分避险资金被迫在有限的避风港中重新排队,黄金和白银就成了短期内最直观、也最容易被情绪放大的选择。

近期贵金属的走势印证了这一点:黄金维持在前高附近震荡,白银则出现了极为凌厉的冲顶行情,波动幅度已经回到类似“关税危机时期”那种逼仓式走势的量级。

但从定价与结构指标看,这更像是一轮高风险的情绪溢价,而不是有坚实基本面支撑的中期上行趋势。

首先,伦敦白银租赁利率此前急剧上行后已经明显回落,并长期处于低位徘徊,显示全球范围内的白银现货并未出现持续性紧缺。

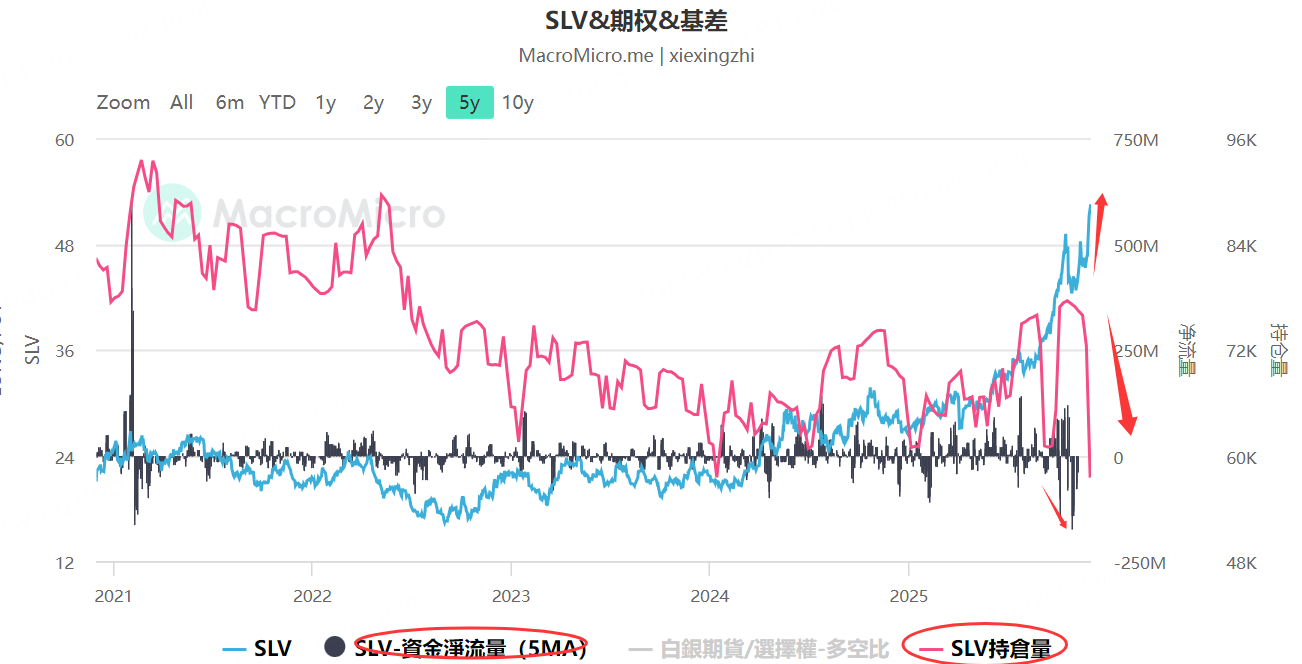

此外,大家注意,随着白银的上涨,白银相关ETF的资金净流入却没有太大的动静,仍然逢高流出,SLV的持仓量还在大跌,这跟白银价格的不断飚高形成了对比

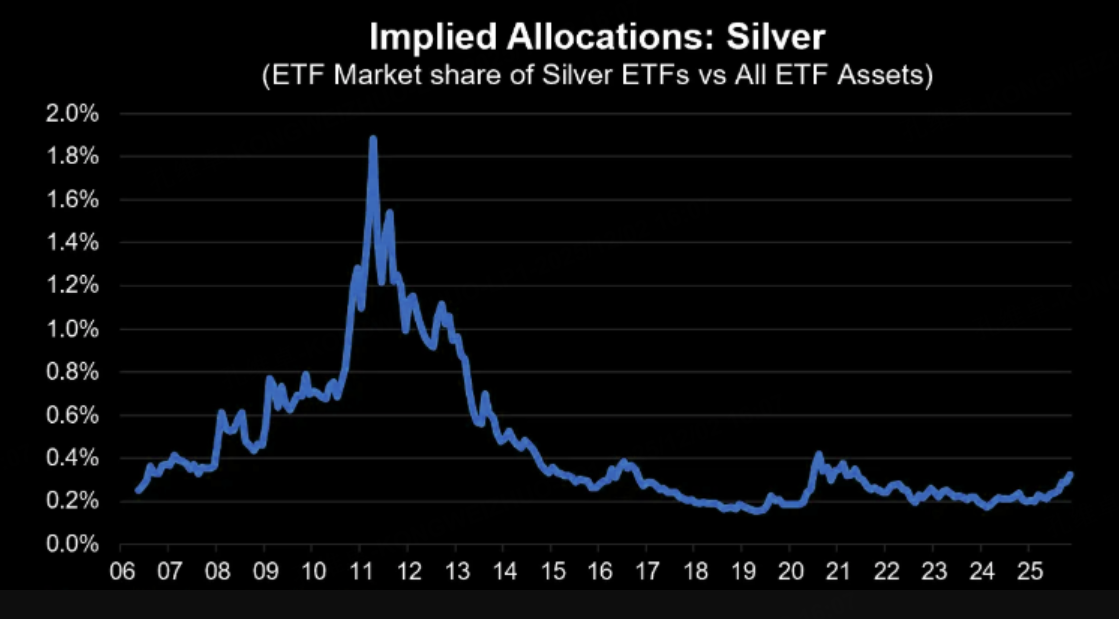

虽然白银大幅上涨,但白银的ETF资金配置量占到机构整体ETF市场配置总量的占比并没有明显的跃升

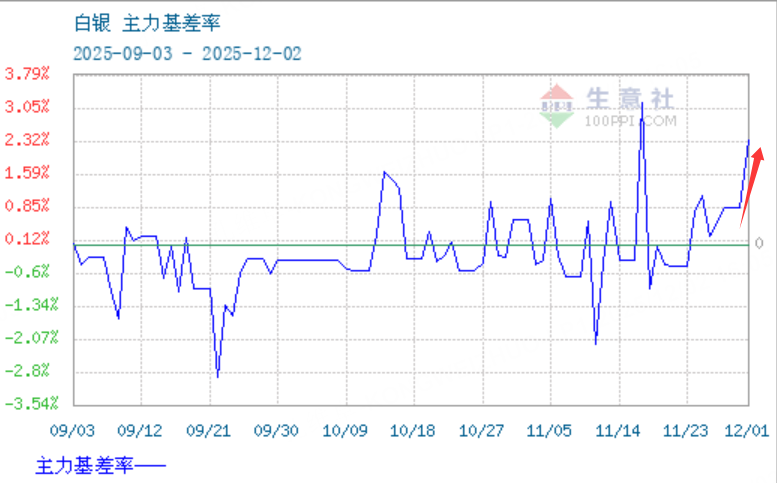

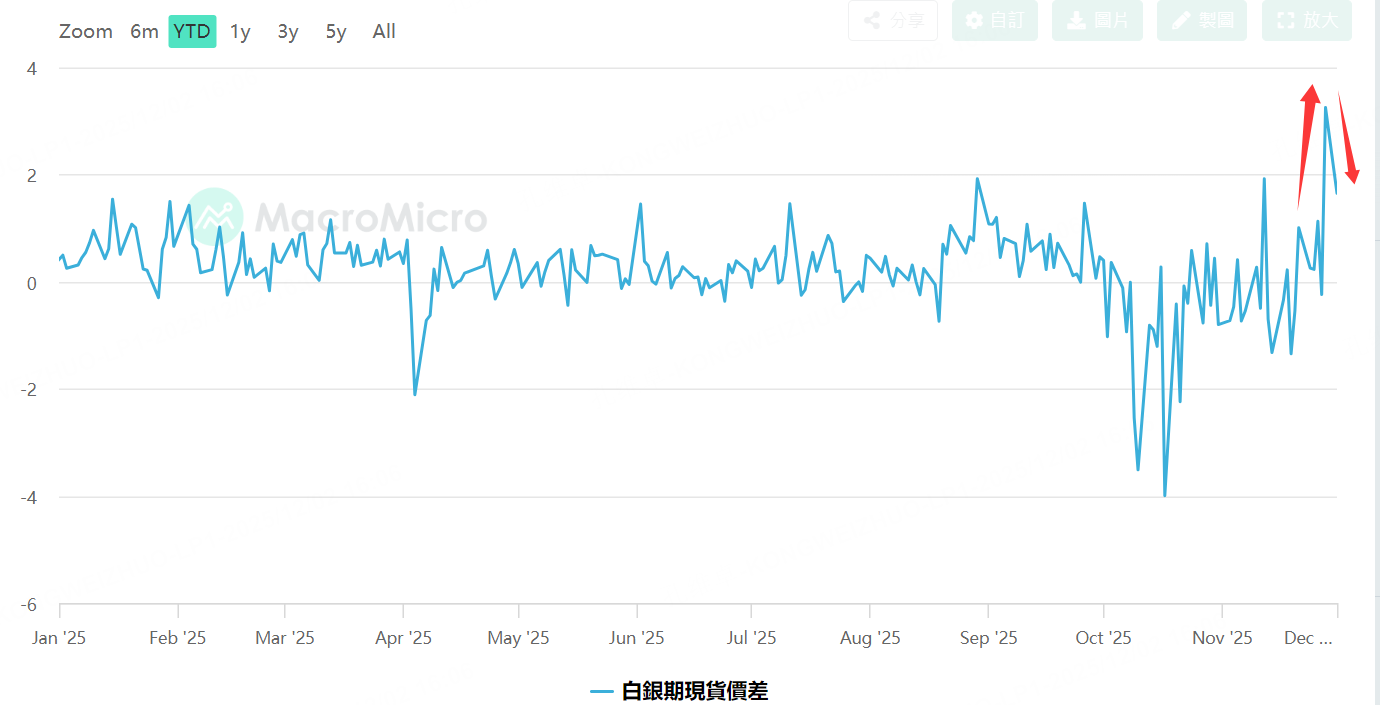

期现价差层面,中国市场白银基差仍然偏正,反映出国内买盘情绪依旧旺盛,

但COMEX白银基差已经开始走弱并出现缓和,

叠加境外ETF持续减仓,这组组合更符合“价格超涨、资金在高位兑现”的特征。

在这种结构下,黄金和白银短线确实还有冲高乃至刺破前高的可能,但从风险收益比看,高位追涨的安全边际极低,尤其是当全球流动性本身面临收紧预期时,贵金属也难以长期独善其身。

美股仍然存在二次探底的可能

如果日本央行在12月19日实质性加息,叠加美联储降息的复杂局面,“日加美减”这种罕见组合将对美债形成阶段性的收益率上行压力,再通过绝对估值逻辑链传导至美股市场,一轮新的动荡就可能会出现,但影响却不至于太大。

我们可以回看下2022年圣诞节前日本突然调整收益率曲线控制时的经验:日本政策的意外收紧可能在全球流动性最脆弱的时间窗口触发一轮“套利交易屠杀”,彼时日美股市都曾出现快速深调。

但你可以放心,考虑到类似风险已经反复触发,日本债市利率也持续长期抬升了好长时间,所以套利交易相关头寸一定没有2022年的多,所以我们认为,这轮动荡即便是触发也一定不会重演2022年的大幅回撤,但一次小幅度的二次探底还是有可能出现的。

策略思路:防守为主的期权与比价交易

在这种设定下,美股更大概率走出的是“二次探底而小概率创新低”的路径:这给在前期低点下方的远月、远虚值看跌期权隐含的风险溢价为提供了策略空间。

一方面我们可以通过轻仓周度卖出纳指ETF(如QQQ)前低以下的短期期权来赚取时间价值。

另一方面,如果标普涨破新高,我们可以顺势看多,这意味这日央行的加息影响可能并不大,因为我查到的数据毕竟还是一年前的,携带交易回流的影响程度,目前并不确定。

在贵金属方向,现阶段更合理的思路是在方向上保持谨慎,重点运用结构化交易来对冲风险。可以考虑的一个战术是做多“金银比”:

在黄金相对稳健、白银波动率极高的环境下,通过多黄金、空白银的组合去博弈白银回归理性。具体做法是用2到3手的微黄金多头去对冲一手微白银空头,博弈白银阶段性见顶的可能,但这个策略还是有很大风险。

你必须严格的设置日线级止损,一旦白银价格突破日线前高,应果断退出以防进一步逼空。

同时,在单腿做空白银一侧则可参考5日均线作为节奏锚点:若价格回调不破短期5日均线又再次上攻,则立刻止盈锁定利润而非死扛趋势。

另一个策略相对稳健,由于黄金向上空间有限,但向下空间有支撑,你可以考虑卖出一个月后远虚值、价格明显大幅低于当前水平的黄金看跌期权来获取高胜率时间价值,我们认为,COMEX黄金期货这轮回调低点大概率不会破3700点,可以卖出3700点以下的put期权来博取远期的时间价值,但仓位不要过大,因为目前黄金的回调深度还难以有确切的幅度预估。

如果没有期货期权交易权限的朋友,也可用黄金矿业股ETF(如GDX)寻找相应价格区间进行替代操作。

$NQ100指数主连 2512(NQmain)$ $SP500指数主连 2512(ESmain)$ $道琼斯指数主连 2512(YMmain)$ $黄金主连 2602(GCmain)$ $白银主连 2603(SImain)$

精彩评论