上周五已经满仓有色,今天市场最强的板块也是有色,6个自选股,4个上板。12月第一天即完成整月目标。

仅做示例,不代表任何投资建议

但是周末和今天的宏观市场有变动,在战术上我进行了大幅减仓。看以上我的操作,按照我的风格,就算板了我应该也是开盘有个“B”,然后板上再卖出。

但是今天我没有做任何操作,我知道大概率会上板,板上之后就逐步全部清仓了。

为什么我认为短期没有持续性?

上周五的文章可以再翻出来看看,目前支撑黄金上涨的条件,今天有个两个指标出现了问题:

1、BTC大跌

2、日本加息预期被拔高

从短期来看BTC下降的主因还是因为日本加息的预期升高。

日本央行行长发出了迄今为止最明确的暗示,表明央行理事会可能很快会提高利率,并强调了日本央行在12月会议上采取行动的可能性。

日本央行行长周一在名古屋向商界领袖发表讲话时表示,央行将“权衡提高政策利率的利弊,并根据国内外经济、通胀和金融市场状况做出适当决定”。他还补充说,任何加息都将是对宽松政策力度的调整,因为实际利率仍处于非常低的水平。

法国巴黎银行的经济学家在一份研究报告中写道,上田的讲话“几乎是提前预告”12月加息,而巴克莱银行和摩根大通证券的经济学家此前预测加息将在1月进行,但现在已将加息预测提前至本月。

这些情绪反映在了市场走势中。在发表讲话后,根据隔夜掉期指数,交易员认为本月加息的可能性约为76%。这一比例高于周五的约58%,而到明年1月加息的可能性则升至约94%。

政府债券价格暴跌,两年期国债收益率升至2008年以来的最高水平,而五年期和基准十年期国债收益率分别上涨至少6.5个基点,至1.375%和1.87%。日元兑美元汇率一度上涨0.5%,至155.4。

上周我们说过日本加息的逻辑,大家可以问问GPT,我们知道结论就好:日本加息本质不会妨碍美联储降息,但是会影响市场对于美联储降息预期的判断,从乐观转变到谨慎。

而降息预期又直接影响黄金、白银等贵金属的价格,加之周末白银的炒作,今天白银开盘之后的一致性高潮。

预期不明,情绪高潮,这不是绝对的卖点是什么?

所以,上午提醒了很多朋友,至少短期卖掉一半仓位。但是对于长期投资的朋友,我就没有做过多提示了。第一是我认为大趋势未变,第二是毕竟大部分人都不会像我这样做波段的高频操作。

所以,就算有色明天跌了也不要急,慢慢做T,做低成本就好。

今天也有同学问我,周末对于私募基金经理李蓓唱空黄金的观点有什么看法。

首先先贴一篇原文,有空的同学可以看看:洪灏、李蓓、付鹏罕见同台发声:黄金已卖,投资告一段落,AI泡沫三观点,100万这么布局

然后,我们来分析下这篇文章中李蓓的核心观点:

1.黄金长期价格由央行买卖决定

她说模型显示“长期金价现在明显高估”。

2.当前央行购金可能见顶:菲律宾央行、俄罗斯央行开始卖黄金

她认为这是“上一轮黄金20年熊市”的前兆。

3.未来人民币储备占比可能逐步上升

意味各国会用人民币替代部分黄金储备。

4.如果全球开始卖黄金 → 黄金可能进入新一轮长期熊市

因此她卖掉了组合中的黄金。

然后我们来说说她的逻辑中最明显的问题:

问题一:她把黄金长期价格“主要由央行买卖决定”作为核心前提,但这个前提本身已经被市场证明不成立。

她引用的模型(李昭博士的模型)确实“把央行购金作为主要长期解释变量”,但模型 ≠ 市场真实驱动。

黄金市场今天和1980年代完全不同:

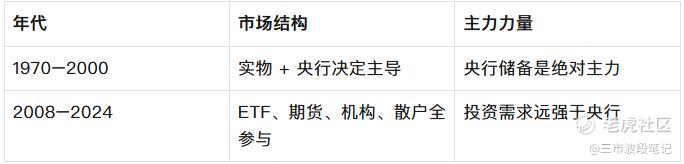

现在的黄金每日成交量中,央行买卖占比非常低,完全无法主导短期价格。央行只影响“边际长期配置”,并不能解释我们看到的这种“1年涨60%”式走势。

也就是说,她在用一个落后于市场结构20~30年的解释体系来分析现在的黄金。

这个分析模型早就被淘汰了,这是最大的问题。

问题二:她把“俄罗斯卖黄金”当成转折点,但俄罗斯卖黄金并不是“市场转折信号”。

俄罗斯卖黄金不是因为“觉得金价高”,而是因为:被制裁+资产被冻结,外汇储备能力被削弱,出口收入下降,需要“变现黄金”稳定国内金融体系,这是被迫卖,而不是市场判断。

这类“被迫卖黄金”恰恰从历史上看长期是黄金牛市加速的信号,比如:

A.亚洲金融危机 → 韩国家庭捐金救国(黄金大牛市起点)

B.英国财政部 1999 低位抛售黄金 → 有名的“英国抛金底部”

C.IMF 2009 出售黄金 → 全球开启 10 年大牛市

“央行卖黄金”从历史经验看,更多出现在金价进入加速上行阶段,而不是顶部。

李蓓把“俄罗斯抛售”当成反转信号,这是明显的误读历史。

问题三:她认为“人民币国际化 → 减少黄金储备”,但实际情况恰恰相反。

现实情况是,人民币国际化越推进,中国越需要大量黄金做国际信用背书。这是中国央行2018–2024大幅增持黄金的主因。

这是一个铁逻辑,货币国际化程度越高,越必须持有更多、而不是更少的黄金。所有试图提升本币国际信用的国家,都必须增加黄金储备。

所以她说:“未来全球增加人民币储备 → 黄金熊市”,这和国际储备体系发展规律相反。

问题四:她忽略了过去两年黄金上涨的真正核心驱动力

过去两年黄金上涨超过 60%,主要原因不是央行,是:

A.美国真实利率下滑→黄金定价最核心变量。

B.美债真实信用恶化→ 美国债务/GDP已破历史记录。

C.全球央行加速“去美元化”→ 黄金被视为非美储备资产。

D.地缘风险:俄乌 + 中东→ 黄金再次成为避险资产。

这些主流变量她几乎没有谈。她只谈:模型、央行购金、历史类比、俄罗斯卖黄金、人民币国际化,但她忽略了黄金现代市场的核心:利率—美元—信用风险—ETF—对冲需求。这让她的分析体系带有严重的经济学过拟合模型气质。

除此之外,她对“黄金 1980–2000 大熊市”的解释有误。李蓓说:“1980–2000 黄金熊市主要因为央行卖黄金。”

这是片面的历史叙述。那一段黄金熊市的真正原因是:

A.美联储把利率提高至 20%(沃尔克时代)这是黄金的必杀技:高真实利率。

B.美国进入科技革命爆发周期,股票回报爆炸;黄金 vs 科技股(微软、英特尔、思科) → 完全没竞争力。

C.美元进入长期强势周期(广场协议前后),央行卖黄金只是结果,不是原因。她把因果关系倒置了。

她对当前黄金估值的判断也有明显偏差。她说:“模型显示黄金长期高估。”

但问题是:她引用的模型没有考虑美债真实收益率负化;也没有考虑全球储备体系对冲美元信用;更没有考虑稳定币/加密货币大量买入黄金。也没有考虑ETF需求回流。

更致命的是:她的模型用的是“通胀调整的长期金价”,但这种模型无法解释现代黄金定价机制。

在 2024–2025 这种金融体系高度杠杆化的时代,黄金的定价早就不是单纯真实利率 + 央行购金能解释的。所以她的“高估论”在专业市场上争议非常大。

喷得有点多了,最后总结下:

她的分析框架是“经济学 + 历史 + 模型”,而不是“市场 + 定价 + 交易”。

这种框架经常会导致:看得很宏大,逻辑很完整,但买卖点极容易错,因为与市场真实交易逻辑脱节。

从她这几年多次“重仓医药 → 大亏 → 看空医药 → 医药大涨”的走势也能看出,她的框架并不擅长把握资产趋势。

这是一套逻辑自洽但与现实市场不匹配的推断。看起来很高深,但不是交易级别的逻辑。

所以,她的观点没有必要跟。基金经理这个市场老登本来就很多,不是越出名越牛的。

--------------------------------

今日操作:

大A:

有色金属全面减仓,尾盘所有仓位仅为 1 成。

港股:

暂无操作

美股:

$2倍做多白银ETF-ProShares(AGQ)$ \ $二倍做多黄金矿业指数ETF-Direxion(NUGT)$ 夜盘各减至 1 成。

精彩评论

我个人感觉配置黄金白银目前不如配置金属矿业企业,首先是美元贬值的大逻辑推动金属一轮上涨,从避险属性向商品属性逐渐扩散的趋势是毋庸置疑的,那么综合性较强的拥有大量矿产的公司无疑可以中和掉单一黄金的风险,毕竟现在没几个大爹只有一种矿。

另外贬值压力的是usd,潜在升值需要的是rmb,所以投资美加的矿业公司也是优先于中国的。

最后,金属期货的收益需要价格的推动,而矿业公司的收益是时间乘以价格,他是面积式的。一般的矿业公司分红也都是蛮不错的,可以抚平波动。

私以为大佬你没必要每次都强迫自己非要去搞期货,还是期货配股更香。