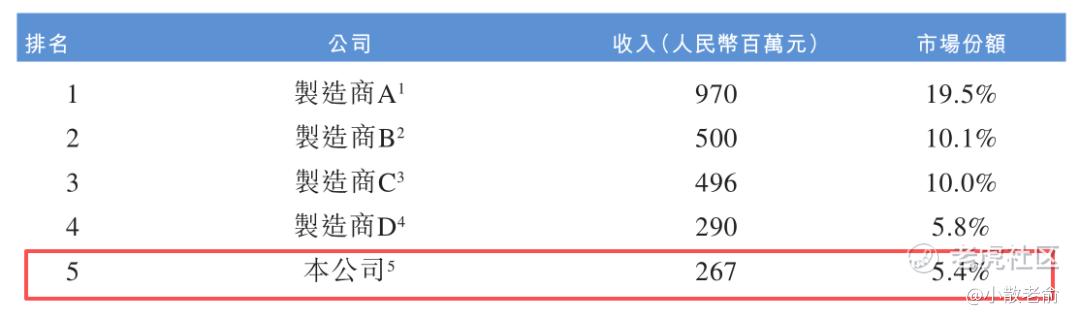

金岩高岭新材在中国专营煤系高岭土,拥有横跨从采矿、研发、加工到生产、销售的全价值链的整合能力。公司的产品主要包括精铸用莫来石材料和耐火用莫来石材料,这些产品是精铸型壳和耐火材料的重要材料。根据弗若斯特沙利文提供的数据,按2024年中国煤系煅烧高岭土公司的收入计算,我们以5.4%的市场份额排名第五。

公司11月25日开始招股,招股价7.3港元,每手股数500股,最低认购3686.82港元,市值7.1亿港元,发行数量2430万股,属于其他金属及矿物行业,有绿鞋。

保荐人是国元融资和民银资本,国元融资近2年没有保荐过项目,民银资本近2年保荐过两个项目,上市首日都是大涨,保荐人整体业绩还不错。

一共有4名基石投资者,分别是平煤香港、创力香港、金源香港和德高矿山;基石合计共认购总额约7621.9万港元,占总发行数的42.97%,基石占比很高。

受技术创新、政策支持以及全球贸易扩张的推动,中国高岭土产量正在稳定增长。根据弗若斯特沙利文的数据,2020年至2024年,中国高岭土产量总体呈增长趋势,尤其在2022年和2024年,增速显著增快。预计至2029年,中国高岭土产量将达到1,040万吨,2024年至2029年的复合年增长率为5.4%。由于高岭土在传统领域以及新兴领域高端产业的应用与日俱增,中国高岭土矿石产量将持续增长。

2024年,中国高岭土深加工产品的市场规模达人民币10,159.6百万元。煤系煅烧高岭土产品的市场规模为人民币4,965.9百万元,占整体市场的48.9%。按2024年煤系煅烧高岭土公司的收入计,市场前五名参与公司的市场份额合计为50.8%。其中,本公司以5.4%的市场份额位列第五。

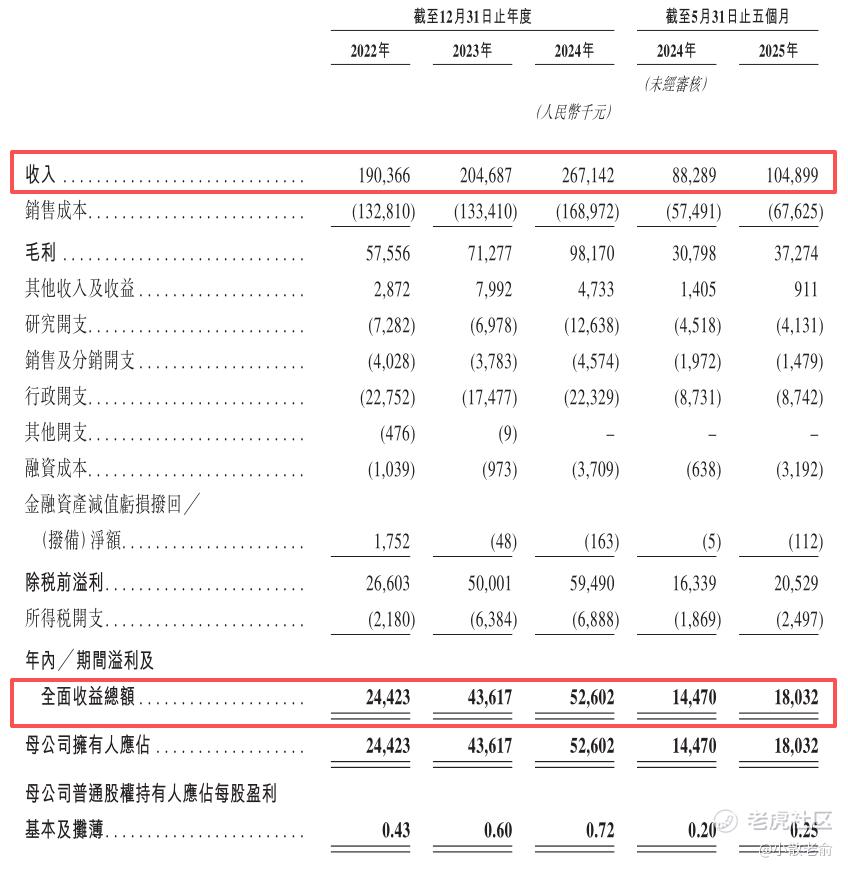

公司从2022~2024年的营收分别是1.9亿、2.05亿、2.67亿,2024年营收同比增长30.51%;2022~2024年的净利润分别是2442.3万、4361.7万、5260.2万,2024年的净利润同比增长20.6%。

按发行价计算,7.1亿港元市值发行1.77亿,发行比例是24.93%,基石锁定42.9%,流通盘是1.01亿,流通盘很小。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。

目前申购倍数是2.65倍,看着人气一般,主要是因为今天才刚开始招股,前面的新股资金也还没有释放,预计最终申购至少会超过2000倍。

申购策略:

金岩高岭新材是安徽国资委旗下拥有采矿到销售全价值链整合能力的煤系高岭土企业,在行业中排名第五。保荐人是国元融资和民银资本,国元时隔多年重新保荐,是一大看点。公司业绩也还不错,营收和净利润每年都保持着稳步增长。本次发行采用机制B,公开发售初始份额是10%,减去基石,流通比量化派还要小,很好炒。今天刚开始招股,目前申购倍数是2.65倍,预计最终申购至少会超过2000倍。这只小票有黑马潜质,中一签预计收益至少翻倍,不过中签率很低,本人计划满仓满融全力申购!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论