根据灼识咨询的资料,以2024年的电容器基膜销量计,是中国第二大的电容器薄膜制造商。我们的电容器薄膜产品主要包括电容器基膜及金属化膜。该等产品为薄膜电容器的关键组成部分,而薄膜电容器以其出色的耐电压性、高频稳定性及长使用寿命而著称。薄膜电容器的终端应用场景广泛,包括新能源汽车,新能源电力系统,工业设备及家用电器。

公司11月20日开始招股,招股价14.28港元,每手股数500股,最低认购2884.8港元,市值22.07亿港元,发行数量3083.14万股,属于新能源物料行业,有绿鞋。

保荐人是中金公司,近2年保荐的项目首日上涨率是60.37%,保荐人整体业绩还行。

只有1名基石投资者,是汇兴丽海有限公司;基石合计共认购总额约2.18亿港元,占总发行数的49.07%,基石占比很高。

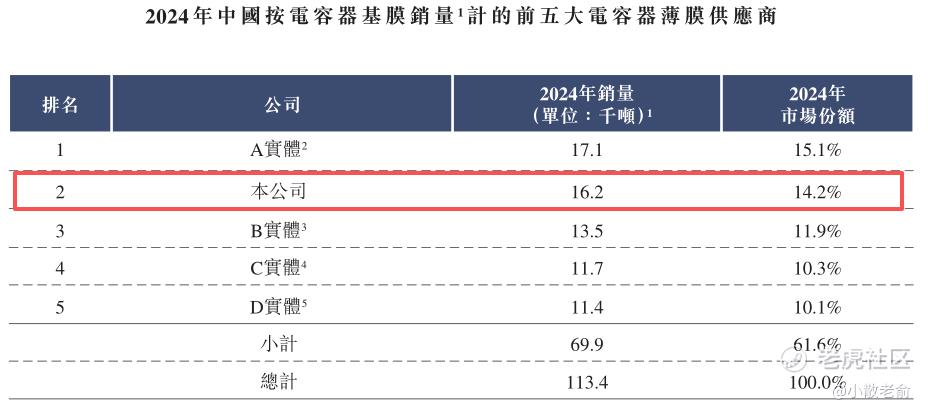

以电容器基膜的销量计算,本公司是中国市场第二大的电容器薄膜提供商,2024年的销量达到16.2千吨,占14.2%的市场份额。2024年,本公司在中国电容器薄膜市场的销售量位居第二,但其他领先企业的市场份额却不相上下,反映出行业高度集中但竞争激烈的格局。

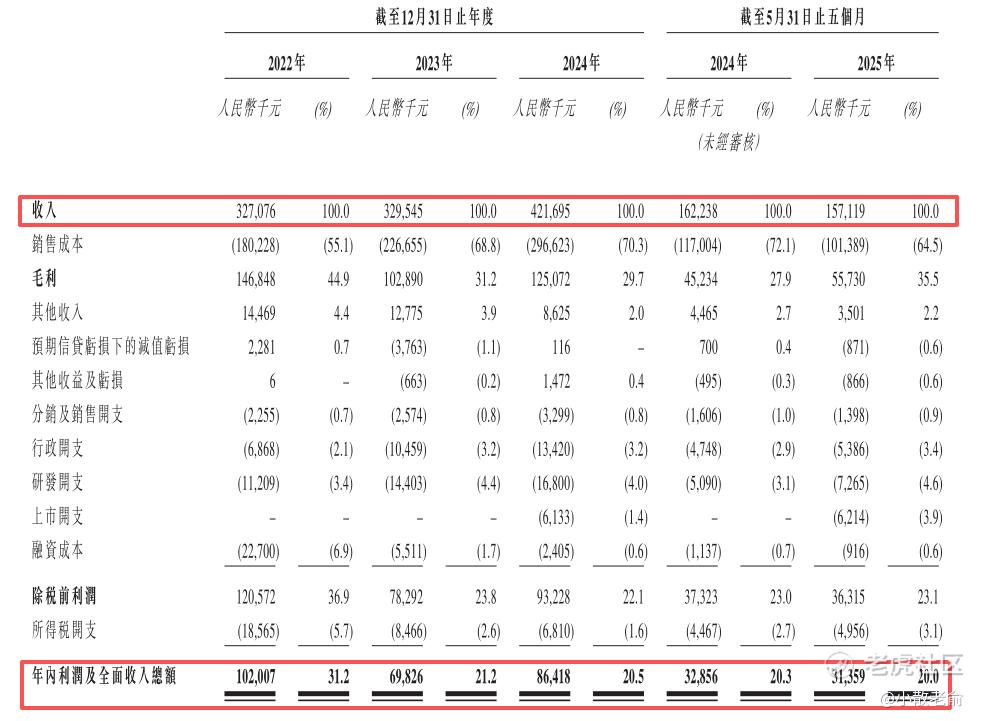

公司从2022~2024年的营收分别是3.27亿、3.3亿、4.22亿,2024年营收同比增长27.96%;2022~2024年的净利润分别是1.02亿、6982.6万、8641.8万,2024年的净利润同比增长23.76%。

按发行价计算,20.07亿港元市值发行4.4亿,发行比例是21.92%,基石锁定49.07%,流通盘是2.24亿,流通盘较小。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。

目前申购倍数是224.29倍,申购人气很火爆,不过今天才是招股第二天,招股期还有4天,预计最终申购至少会超过2000倍。

申购策略:

海伟股份是中国第二大的电容器薄膜制造商,占14.2%的市场份额。 保荐人是中金公司,保荐人整体业绩还行。1名基石共认购总额约2.18亿港元,占总发行数的49.07%,基石占比很高。公司2024年的净利润同比增长23.76%,业绩也还行。本次发行采用机制B,公开发售初始份额是10%,流通盘是2.24亿,流通盘较小。目前申购倍数是224.29倍,申购人气很火爆,预计最终申购至少会超过2000倍。货很少,中签率很低,不过比上一只新股量化派要好一些。量化派知道难中签我就现金打了一手,计划全力上海伟股份,先考虑能否中签!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论