周二晚上,小米发布了三季报,次日股价大跌4.8%,跌破40港元大关! $小米集团-W(01810)$

今日,小米再跌3.6%,较历史高点下跌40%,成为港股科技股中表现最差的巨头!

这波下跌的原因我在小米三季报解读中有详细的解释,感兴趣的朋友可以移步查阅《三季报超预期,小米被错杀了?》。

小米大跌之后,网上出现不少抄底的声音,在此,我劝你先别急着出手。

目前,小米共有4大主业:手机、IoT、互联网服务和汽车。其中,手机业务占比最大,为41%;IoT占比24%;汽车26%;互联网服务8%。

从三季报来看,手机业务连续2个季度下滑;IoT增速大幅放缓;互联网服务一如既往的稳定;汽车业务因为历史基数低,同比暴增!

如果没有汽车业务遮掩门面,小米三季报会很难看。

目前来看,手机业务可能持续疲软,还面临存储芯片涨价压力;IoT去年在国家补贴下,基数太高,易降难增;互联网服务保持稳定;汽车业务仍会大增,即使小米汽车风波不断。

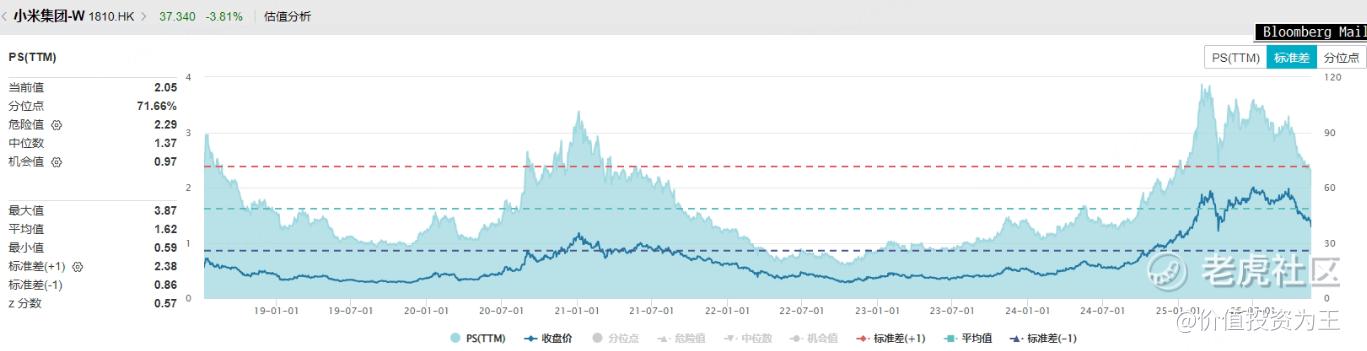

从估值上看,小米当前的市销率为2倍,对比历史,处于历史高位:

上一轮小米手机、IoT业务下行时,小米市销率估值最低到了0.63倍,考虑到2022年时的宏观大环境远比现在及可预期的未来要恶劣,假设给予一定的估值溢价,这轮下行周期,小米的传统业务(手机、IoT、互联网)就给1倍的市销率估值吧。

据此计算,老业务的价值是3600亿!

小米汽车的估值就参考小鹏和零跑,前者市销率2倍,后者1.3倍,小米折中,按1.5倍算吧:

假设小米汽车明年销量60万,单价维持在现在的26万左右,汽车业务的收入可以达到1600亿,给予2400亿的估值。

明年汽车业务也面临存储涨价及补贴退坡的影响,60万的目标也是有压力的。

目前,分析师预计26年手机业务营收2054亿、IoT为1486亿、互联网服务411亿、汽车1688亿,据此测算,小米再次迎来下行周期的话,6500亿市值的时候才有性价比。

如果小米后续业绩恶化程度低于2022年,后者汽车业务增速超预期,小米的估值会有所上升,但目前2倍的市销率,在手机业务下滑、IoT放缓的情况下,谈不上抄底。

即使你看好小米,也应该在手机业务止跌、IoT业务企稳之后再谈,基本面不好转,现在抄底,也是浪费时间!

一点想法,仅供参考!

精彩评论