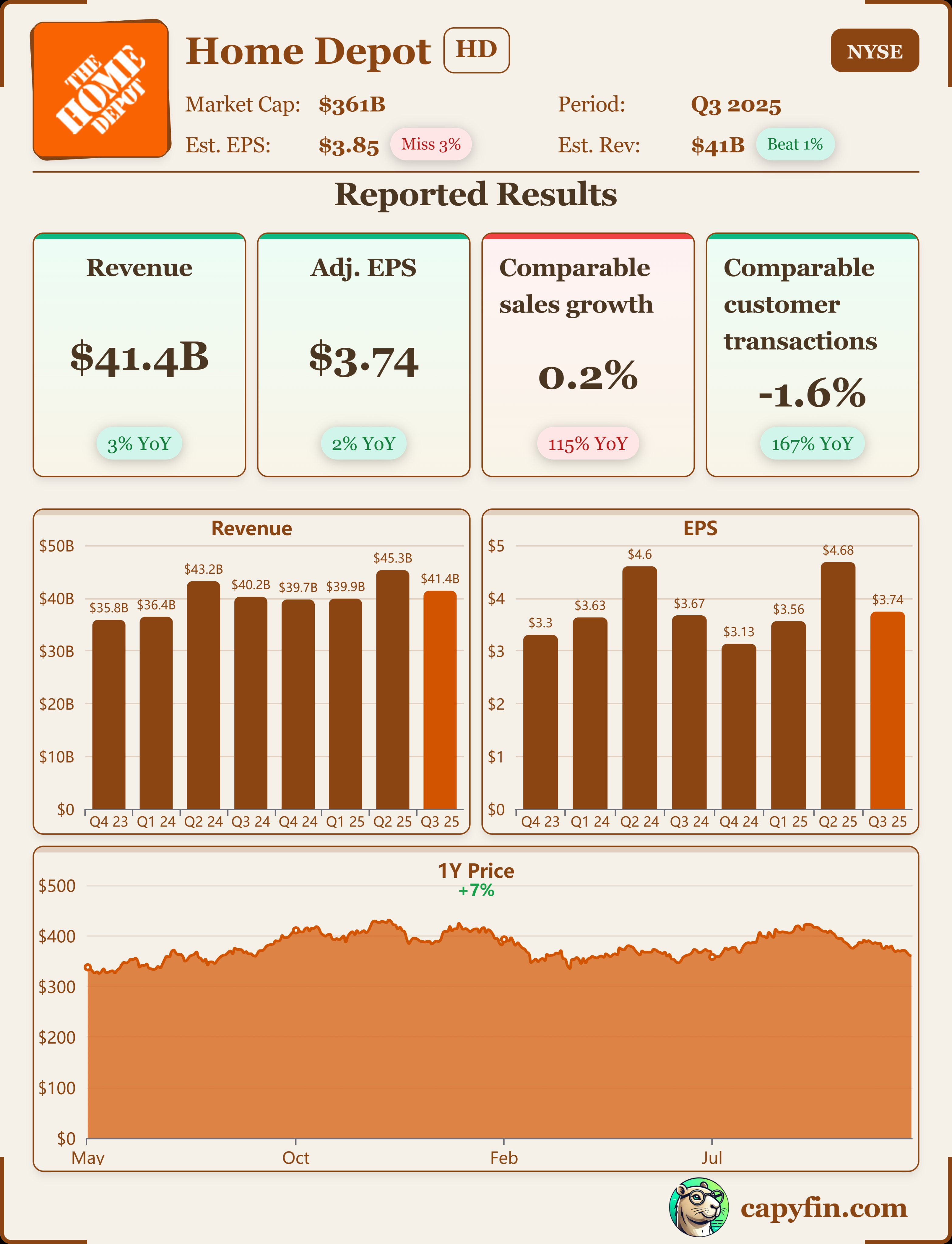

$家得宝(HD)$ 于 2025 年11 月18 日发布截止 2025 年9 月末的 2025 财年第三季度财报。整体来看,公司实现总销售额增长,但核心可比店销售几乎停滞、盈利能力略有下滑。

从宏观视角看,家居装修板块仍受到 美国住宅市场疲弱、高利率环境及天气驱动需求缺失的拖累。具体来看:公司本季度总销售额为 414 亿美元,同比增长约2.8%;但可比店销售只增长约0.2%。盈利每股摊薄后为 3.62 美元,调整后每股收益为 3.74 美元,略低于去年同期 3.78 美元。公司同时下调了全年盈利指引,反映出对下游需求的谨慎态度。以下,具体来看各项经营指标的拆解。

财务信息

公司本季度总销售额为 41.4 B 美元,同比增长约 2.8%。其中约9亿美元来自于近期收购 GMS Inc.(GMS,公司在8 周内贡献)约为 9 亿美元。可比同店销售增长仅 0.2%,美国市场可比销售为 0.1%。虽然总销售额实现正增长,但核心“同店”业务几乎处于平台期。来自并购的 GMS 贡献是本季度增长的重要部分,若剔除该项并购影响,可比增长几乎微弱,这反映出需求端的压力。家居装修市场在高利率、房市低迷环境下,暂未显著反弹。

净利润为 36 亿美元,或每股摊薄为 3.62 美元,略低于去年同期 3.67 美元。调整后每股收益为 3.74 美元,同比下滑约 1.1%(去年同期 3.78 美元)。公司披露全年经营利润率(guidance)约 12.6%,调整后经营利润率约 13.0%。盈利虽基本持平,但略有下滑,同时利润率承压。从价量结构来看:量端(可比销售)几乎停滞,价格端若有提升亦难弥补量的缺失。此外,并购整合(GMS)短期可能带来费用或盈利被稀释效应,也对利润率构成挑战。

本季度约8周的 GMS 销售贡献约 9 亿美元。管理层在财报电话会议中指出:GMS、SRS Distribution, Inc.(SRS)业务将在未来成为增长引擎,但短期存在利润率压制。例如:管理层表示,在 SRS/GMS 整合后,其“母公司”利润率结构将被拉低约 80 个基点毛利、约 40 个基点营业利润。并购战略体现公司希望未来在“专业承包商(Pro)”渠道进一步扩张。但短期来看,整合期成本、季节性波动和气候驱动的需求缺乏可能使承诺收益被推迟。投资者应重点观察这些渠道的利润释放节奏。

管理层明确指出,Q3 结果“主要因缺乏风暴(storm)活动”未能带动本应出现的维修/修复需求上涨。同时,公司表示:“我们认为消费者不确定性和房屋市场持续承压正不成比例地影响到家居装修需求。”财报电话会议中也提到:屋主换房率、房价上涨及家庭形成三大指标目前处于受压状态。家装行业本身具有“置换周期+维修周期+新建周期”三大驱动力,目前新建与换房周期都明显减弱,而维修需求又严重受“极端天气”触发。Home Depot 在该季度由于天气驱动需求未达预期,凸显其业务对外部变量敏感。宏观环境组合(高利率、房市走弱、消费者谨慎)对长期趋势带来压力。

全年指引更新

公司将 2025 财年(52 周)指引调整如下:

总销售额增长约 3.0%。其中 GMS 预期贡献约 20 亿美元的增量

可比销售增长预计“略正”(slightly positive)

预计毛利率约 33.2%,营业利润率约 12.6%,调整后营业利润率约 13.0%

税率约 24.5%;净利息费用约 23 亿美元

预计摊薄每股收益同比将下降约 6%(从 2024 财年 14.91 美元起算);调整后每股收益下降约 5%(2024 财年为 15.24 美元)

指引显示公司对全年盈利持保守态度,尽管销售增长略微放量,但可比销售增长温和且利润可能下降。管理层也强调第四季度受季节性、天气、住宅市场低迷的三重拖累。投资者需注意:当前指引基于“略正”可比销售增长,并不暗示增长加速。

投资要点

总体来看,Home Depot 作为家居装修改造领域龙头,仍具备一定竞争优势与规模优势,但当前业绩反映出其面临结构性挑战。我们的观点如下:

一、量价结构处于谨慎区间

可比销售仅增长 0.2%,说明核心业务几乎停滞。若无并购助力,增长动力较弱。价格提升或许有限,因为消费者在大额装修投入上依然谨慎。若住宅投资周期未能改善,公司增长可能长期低迷。

二、成本与并购整合对利润有压制

利润率略有下滑,并购 GMS 及整合 SRS 业务短期拖累成效。公司虽强调市场份额提升,但在“利润释放”之前,盈利承压仍可能持续。若后续整合效率未达预期,风险相对提升。

三、宏观环境风险不可忽视

高利率、房屋换手率下降、新建项目减少、天气事件频率变动,均是公司增长潜在阻力。Home Depot 的营收有部分依赖维修/修复需求,而这部分受天气因素影响较大。当前管理层明确指出:缺乏风暴活动为本季拖累。若此类驱动继续缺失,将长期制约成长。

四、估值与投资逻辑需谨慎

假设公司2024财年每股调整后收益为 15.24 美元,若2025财年预估下降约 5%至约 14.48 美元。若市场估值维持 P/E 约 18–20倍,则合理股价区间约为 260–290 美元(以美元计)。若估值压缩至 15–17倍,则为 217–246 美元区域。考虑目前房市风险、增长放缓情形,估值可能偏向下限。投资者若认为市场已充分反映风险,则可考虑中期持有;若担忧住宅周期进一步恶化,则应保持观望。

综上,从结构来看,Home Depot 当前处于“稳健中带隐忧”阶段。其规模优势、品牌地位依然显著,但受宏观及行业周期影响较大。我们的建议为:若您看好住宅周期中期恢复、或者其 Pro 渠道扩张故事可兑现,则可考虑长期布局;若您偏向短期盈利稳定与成长确定性,则建议保持谨慎或待更明确触底信号。

精彩评论