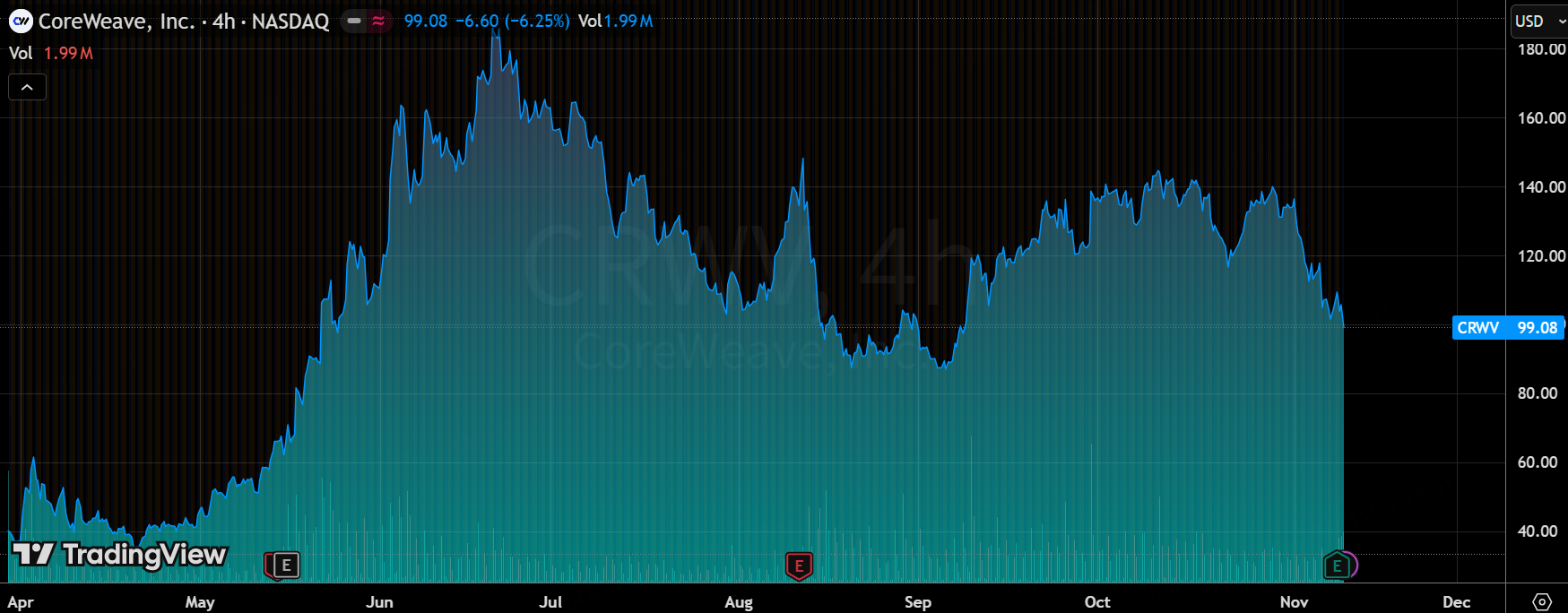

11月10日, $CoreWeave, Inc.(CRWV)$ 发布第三季度财报,其收入达到约13.6亿美元,同比增长超过100%,略高于市场预期(约12.9 亿美元),但毛利率/经调整经营利润率有所承压,从去年同期约21%降至约16%。管理层继续确认大规模AI基础设施需求强劲,同时指出资本支出与扩张节奏加快。总体来看,公司增长势头强劲,但“量”远优于“价”、利润率与成本结构仍存隐忧。

具体来看财报核心信息

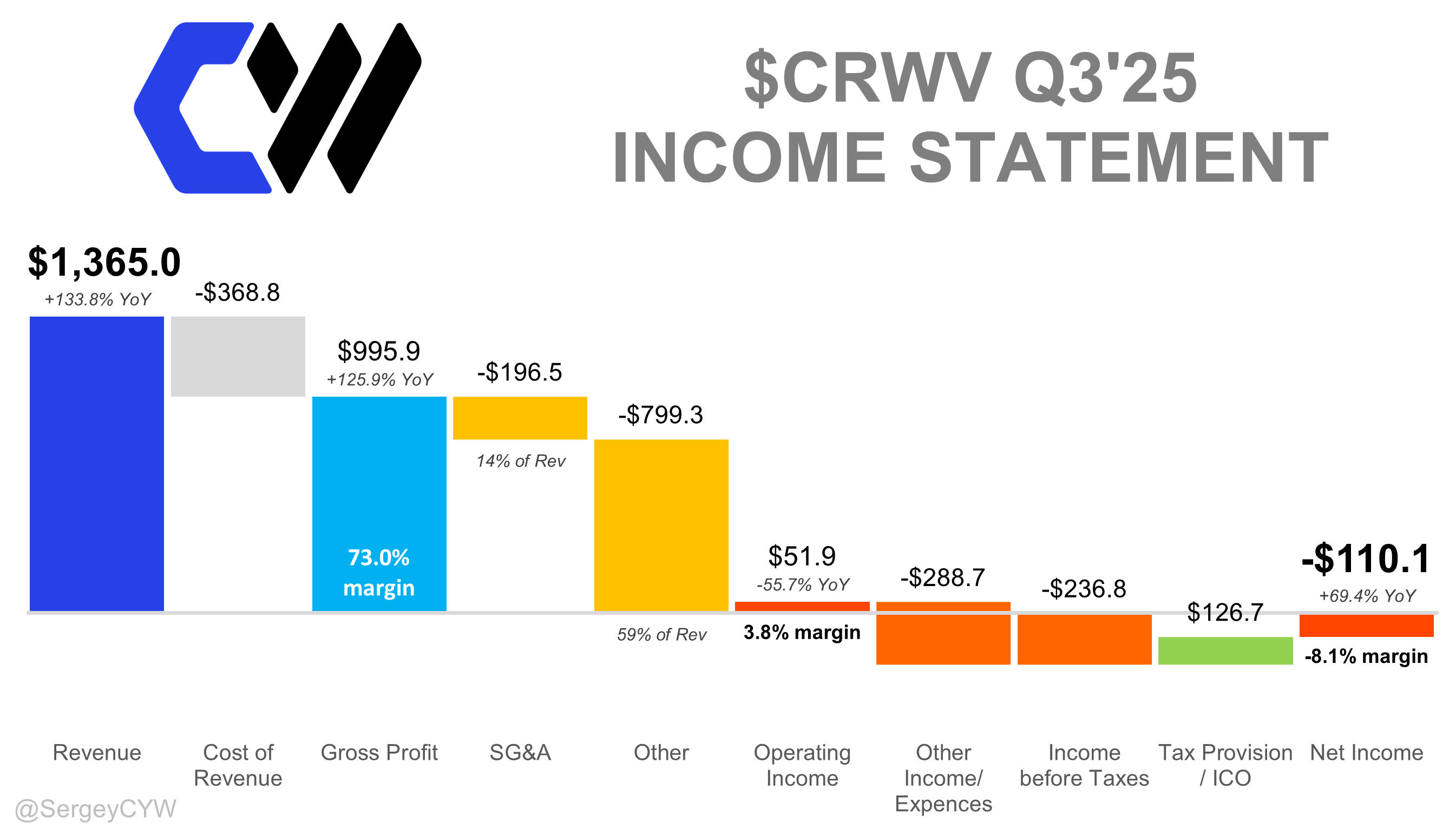

营收本季度达13.65亿美元,同比飙升134%(去年同期5.84亿美元),环比增长约25%,显著超出市场共识的12.9亿美元。驱动因素主要源于AI训练与推理需求的爆发,特别是Meta的142亿美元大单和OpenAI的65亿美元扩展合同(累计224亿美元),以及与领先超大规模云提供商的第六份协议;业务结构上,客户多元化迹象显著,单一客户占比从年初85%降至35%以下,投资级客户占比超60%,预示从依赖少数AI巨头向更广泛的企业、政府和公共部门转型。

调整后EBITDA达8.38亿美元,同比暴增121%,利润率61%(低于去年同期的65%);超市场预期,受益于规模效应和运营效率提升,但边际微降反映出利息支出压力(全年预计12.1-12.5亿美元)。关键变化在于软件和服务收入占比上升,推动从纯GPU租赁向全栈AI平台演进,强化盈利韧性。

积压收入额(Revenue Backlog)飙升至556亿美元,较上季度几乎翻倍,同比近4倍;远超预期,源于Q3新增250亿美元积压,主要来自大型续约和新客户入驻。逻辑在于AI供不应求,公司作为专注GPU云的先发者占据优势;但也暴露对AI周期的敏感,若需求波动可能放大风险。

利润方面,净亏损1.10亿美元,每股亏损0.22美元,同比改善显著(去年3.60亿美元),远优于预期的0.57美元亏损。

资本支出33亿美元,低于预期因延误推迟部分采购。改善源于营收规模化,但高Capex凸显重资产模式的现金消耗压力;结构变化上,债务融资新增17.5亿美元高级票据和26亿美元延期提款贷款,优化资本成本,但无近期到期风险。

活跃功率容量(Active Power)达590兆瓦,环比新增120兆瓦;超预期,驱动来自8个新数据中心上线的欧洲和美国布局,以及率先部署NVIDIA GB300 NVL72系统。变化迹象在于自建数据中心比例提升,旨在降低第三方依赖,全年目标上调至超850兆瓦。

投资要点

收入增长强劲但扩张成本高

公司第三季度实现收入约13.6亿美元,远高于此前分析师约12.9亿美元的预期。这一成绩反映了其作为AI基础设施提供商的高速扩张能力——例如与Meta Platforms 签订约140亿美元合同、与 OpenAI签署约65 亿美元合同也在推动需求。收入增长亮眼,说明需求端确认。但由于扩张快、资本密集,仍需关注“投入 vs 收益”节奏。

利润率承压迹象明显

虽然收入大幅增长,但公司报告其调整后经营利润率约为16%,比去年同期21%显著下降。原因包括GPU/AI基础设施成本上升、数据中心建设及电力设施扩张成本加大、设备供给紧张导致单位成本上行。盈利结构尚未同步改善,“高增长高投入”模式下利润率短期承压。换言之,虽然“量”的增长确定,但“价”与“结构性效率”的提升尚需时间。

资本支出与扩张规模化迈入关键期

公司管理层此前在Q2电话会议披露,预计2025年全年资本支出将达到120–140亿美元级别。同时,该公司披露其目前的收入合同积压(backlog)已达约301 亿美元,同比增长约86%。高资本支出表明公司对AI基础设施需求极度乐观,但也意味着财务杠杆、固定资产折旧、电力/冷却等运营成本上行。如扩张节奏过快可能带来执行与成本风险。

头部客户集中但扩散正在进行

公司披露与Meta、OpenAI达成大额协议,并提及除头部客户外,下游中大型AI客户需求在快速增长。合同积压数字已上升。另一方面,公司尚未细化各客户占比及续约率。拥有头部AI客户是护城河表现,但客户集中度高亦构成风险。若头部客户议价能力增强或竞争加剧,可能损及公司议价空间。

CoreWeave的GPU密集型AI云基础设施业务属于可持续兑现的长期赛道,类似于早期AWS在云计算浪潮中的定位,其专注高性能计算的优势在AI大模型训练和推理需求持续扩张下具备持久性,特别是公共部门(如新推出的CoreWeave Federal)和企业应用的渗透;然而,部分增长仍依赖短期AI热潮和话题驱动,如与Meta、OpenAI的巨额合同,若AI投资周期放缓或转向边缘计算,可能引发波动。相比过往季度,本季客户多元化(九大客户中八家续约)和软件栈扩展(如RTX PRO 6000实例)是积极信号,预示从基础设施提供商向生态平台转型。

电话会议及要点

预计Q4 2025资本支出将超过前三季度综合,表明“第三季度并非扩张高峰”,第四季度仍为投入高峰期

继续强调“全球AI基础设施供给紧张”,公司定位为“AI云与HPC基础设施加速器”,利用其GPU集群优势。

对利润率提升表达谨慎乐观,认为未来规模效应、设备更高效/更低成本将推动盈利改善。

总体来看,我们的观点是CoreWeave展现出强劲的增长潜力,其作为AI基础设施赛道中高速扩张的一员,在“量”的端点确立较明确优势。但从投资视角看,也存在以下关键考量。1、目前“量”提升迅速,但“价”与“成本控制”尚未同步改善。若设备/GPU/电力成本进一步上行,盈利恢复或被拖延。2、高资本支出、高固定资产投入、高运营费用成为常态,短期对现金流及盈利压力较大。3、AI基础设施需求强劲,但全球经济、利率、设备供应、地缘政治(如GPU供应链)等均为不确定因素。4、公司已获得市场高度预期,增长被广泛期待。若未来几个季度无法在盈利结构上兑现改善,估值回撤风险不可忽视。

精彩评论