前言

前面说到五盘齐开破4个,4个二婚全都破了。喵老师在事前培训的时候,当有人问到要不要打那两家美股二婚一手摸,直接把喵老师气疯了。

在评价打那两家美股二婚的投资者的时候,“真的猛士,敢于直面惨淡的人生,敢于正视淋漓的鲜血”,喵老师都用上鲁迅《记念刘和珍君》体了。

今天,我们有请另一位勇士,一家A+H二婚竟然不打折的勇士——百利天恒!

大家还记得医药股榜一大哥——恒瑞医药,港股IPO是怎么定价吗?他是在A股价格基础上打了73折,基石又是超豪华阵容——GIC、Invesco、UBS、高瓴、博裕等,而且当时又是在医药股刚刚起来一点的时候,现在这一波医药股都已经涨好了,这货的A股也已经在年初的价值基础上翻倍了。

你段位段位没有恒瑞高,基石基石没有恒瑞强,A股价格又已经翻了倍,竟然还舔着脸不打折发行H股!谁给你的勇气,梁静茹吗?

百利天恒香港招股

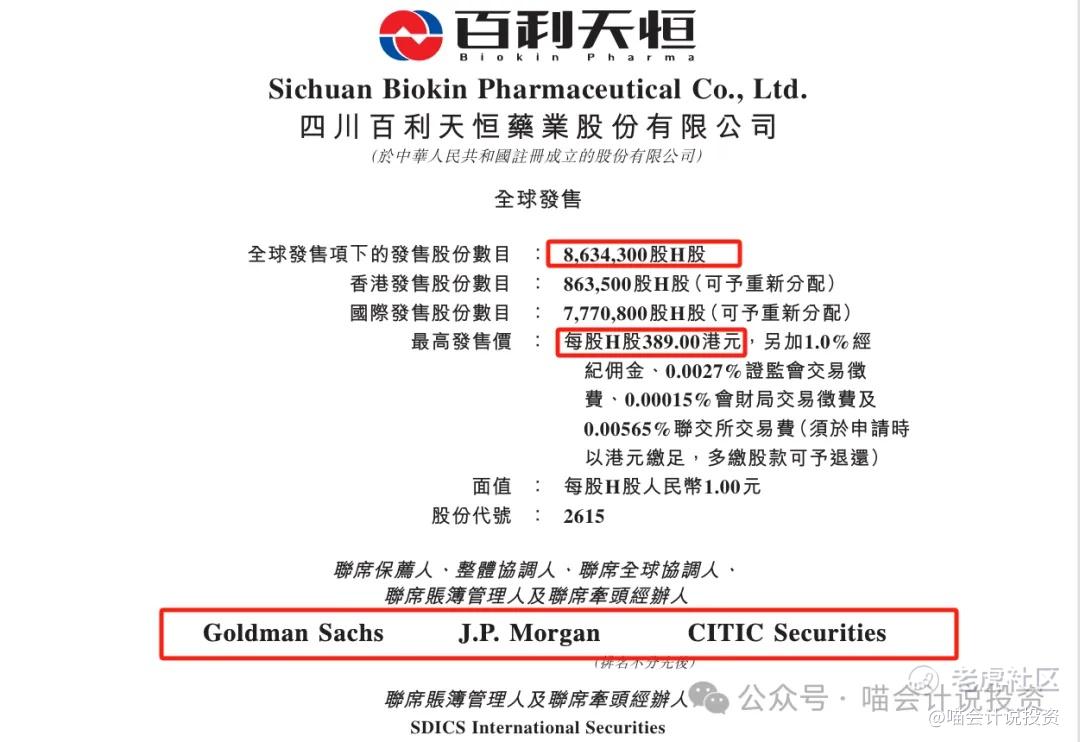

百利天恒(02615.HK)于2025年11月7日到11月12日在香港招股。此次IPO全球发售基础股数为863.43万股,其中香港公开发售占10%、国际发售占90%,无超额配股权。发售价区间定为347.5港元至389港元。

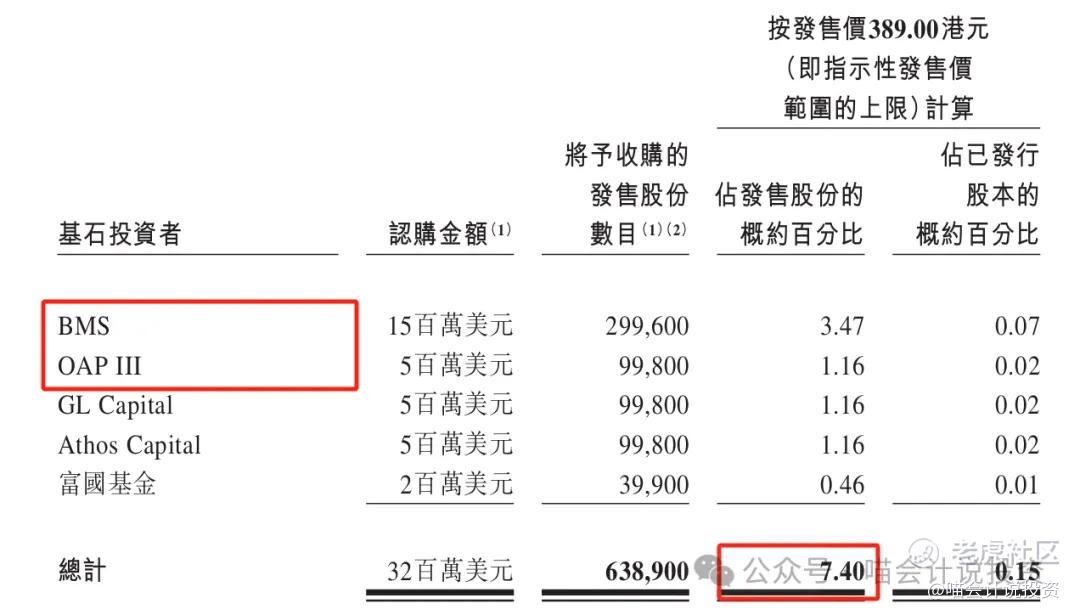

基石投资者阵容强劲,包括全球药企巨头百时美施贵宝(BMS)、奥博资本旗下OAPIII、富国基金等五家机构,合计承诺认购3200万美元,按发售价中位数计算占比7.81%。本次发行由高盛(亚洲)、摩根大通证券(远东)及中信证券(香港)担任联席保荐人与主要承销商。

公司简介

百利天恒是一家具备早期研发、临床开发、生产及商业化能力的综合医疗企业集团。于往绩记录期,集团经营两项主要业务:创新生物药业务以及仿制药及中成药业务。

百利天恒于2014年在美国西雅图创建了SystImmune,并开始研发iza-bren (BL-B01D1),为全球首创且迄今唯一一款进入III期临床阶段开发的EGFR×HER3双特异性抗体ADC。十年后,集团与BMS就iza-bren达成了总额84亿美金、首付8亿美金、迄今为止全球ADC领域单个资产总交易额最大的全球战略许可及合作交易。集团还构建起了:

(i)创新ADC药物研发平台,成功研发包括iza-bren在内的已进入临床阶段的10种ADC创新候选药物,并已开展了约70项临床研究,其中包括16项中国关键性注册临床试验、3项全球关键性注册临床试验及16项一线肿瘤治疗的Ⅱ期临床试验;

(ii)多特异性T细胞抗体药物研发平台,成功研发包括GNC-077在内的已进入临床阶段的四条GNC创新多特异性抗体药物管线,并已开展15项临床研究;

及(iii)创新ARC药物研发平台,成功研发已获IND批准的创新ARC候选药物BL-ARC001。

百利天恒是ADC领域的龙头企业,其核心产品BL-B01D1是全球首创且唯一进入3期临床的EGFR/HER3双靶向ADC。公司构建了全球领先的创新ADC药物研发平台(HIRE-ADC平台),在ADC领域具有技术领先优势和丰富的临床管线。

百利天恒与百时美施贵宝(BMS)达成了license agreement。根据协议,BMS向百利天恒支付了8亿美元的首付款,潜在总交易额最高可达84亿美元。后续百利天恒还有资格获得最高可达5亿美元的近期或有付款,以及在达到特定的开发、注册和销售里程碑后最高可达71亿美元的额外付款。

发行数据

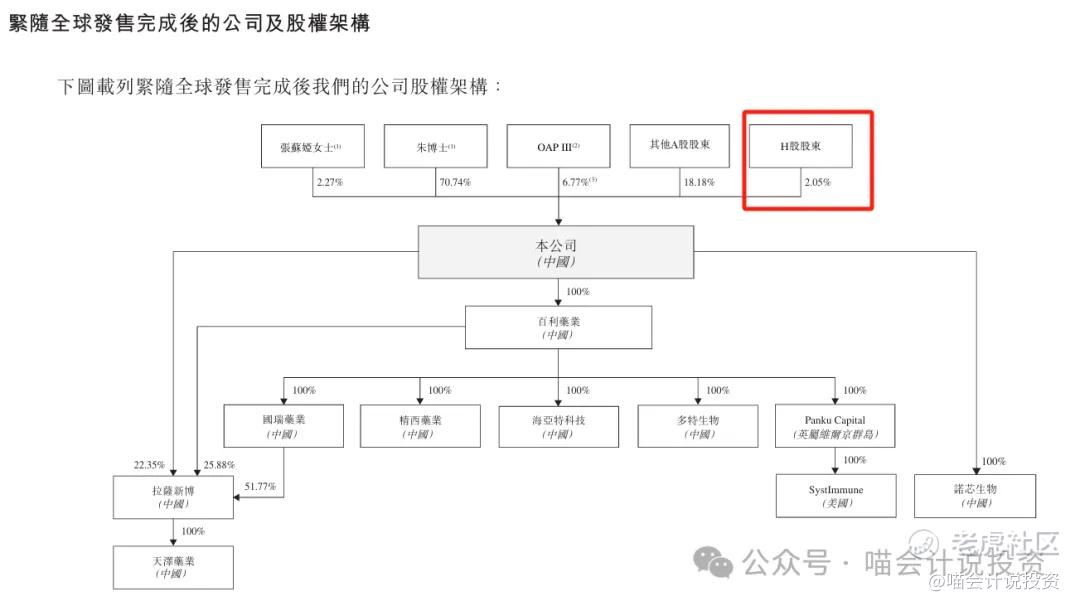

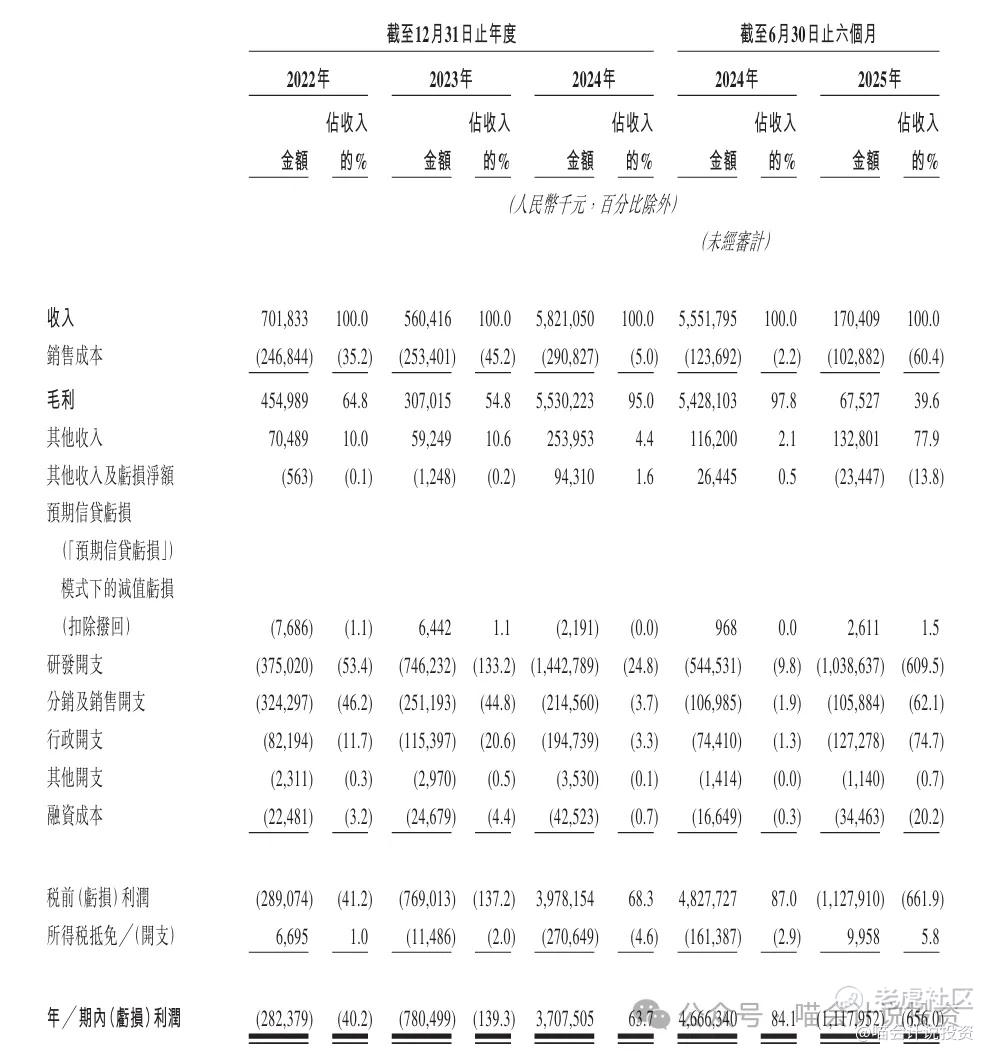

本次仅发行2.05%H股,按最高发行价计算,融资33.6亿,发行后总市值高达1639亿港元,因为2024年总收入58人民币中绝对大头来自于一次性8亿美元的Upfront Payment,故PE无任何参考价值,不用看。

主要财务指标

利润表:

收入和利润没法看,2024年8亿美元一次性收入,竟然都盈利了。这种Upfront Payment收入确认认定很复杂的,也不知道立信怎么审计的,反正全都一次性确认成收入了。

企业还穷得叮当响的时候,研发费投入就很舍得,有一说一,朱义做事魄力很大,本来很可能就是一家名不见经传但是能赚点小钱的仿制药公司。

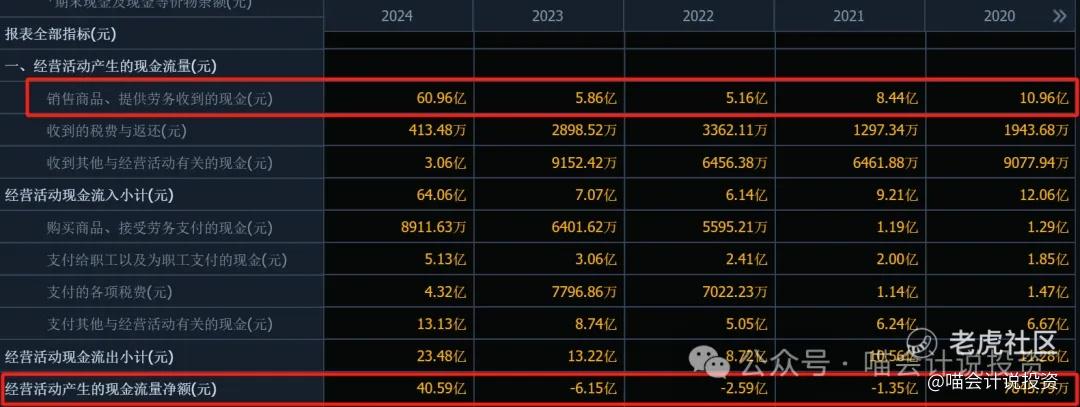

现金流量表:

-

经营活动现金流全靠8亿美元Upfront Payment,不然每年都是负的。

-

钱多了就去买理财了,43亿其他支出是购买理财,18亿其他收入是赎回理财,这玩意儿放投资活动,准则委员会真的是闭门造车!

-

公司的融资规模以前一直是小打小闹,就连2023年科创板上市,也才融了9个亿【喵会计注:收到募集资金是在2022年,上市在2023年】。

-

总结:BMS BL-B01D1 License Agreement之前和之后,全部不同的两家公司!

打分表

-

发行人:朱义市场风评不错,但是A+H高价圈钱肯定要扣分(5分)。

-

行业和业务发展:BL-B01D1是王炸(10分)。

-

货量:8.63万手/3.36亿的货,大票,很容易中签(0分)。

-

发行价:天价(0分)。

-

基石投资者:就看BMS和Orbimed好了,含金量在生物医药圈算顶流了,再一看BMS才1500万美元(Upfront Payment就8亿美元了),Orbimed才500万美元,他作为A股科创板上市之前的老投资人早赚了几十倍了。五家合计才认购了7.4%(5分)。

-

保荐人:高盛、小摩、中信,中西合璧,还都是顶流(10分)。

-

绿鞋:无(0分)。

-

市场热情:本来可以很好,但是最近几单A+H大面积大比例破发,特别是浓眉大眼的**系赛力斯都破了十几个百分点,港股市场热情降到冰点,对于二婚避之不及(0分)。

总结:4分项目,毫无悬念的不及格,市场上写打新的大V几乎所有人都喊不要打!

喵老师有话说

大家一看到这个项目的时候,肯定是觉得一眼贵的,看看A股的月线吧,几乎一直在向上向上。

所有人当听到他决定H股不打折的时候,第一反应就是“谁给他的勇气,梁静茹吗?”;但是当你认真研究完朱义的奋斗史和这家公司的成长史之后,可以知道,这个勇气,不是梁静茹给的,而是BMS和Orbimed给的。

虽然BMS和Orbimed用真金白银给你背书(金额太迷你),但是你还是不能定价定的如此离谱的贵!

这张表格中,也只有恒瑞是AH股同价的,但是人家在发H股的时候,也是给了27%的折扣的。

本来看了百利天恒之前的一些报道,觉得这家公司的Ethics很正,但是一看到H股的发行价,抢钱吃相太难看了。而且完全不考虑现在A+H二婚股打新是在冰点!

如果你对BL-B01D1后面84亿的milestone payment很有信心,对自己在研的pipeline很有信心的话,不会是这样的一个吃相的。

喵老师在生物医药投资圈也好多年了,看到了太多靠几亿刀的Upfront Payment把自己市值炒到大几十亿刀甚至上百亿刀的上市公司。炒高之后无非两件事——实控人和高管高位减持、上市公司高位再融资!吃相难看得很。

喵老师不能说凡是吃相难看的,最终市值都会跌回原型,只能说大部分吧。反正你高位冲进去,站岗的可能性,比你吃肉的可能性要大很多!

打还是不打?

这次又是两股并发,百利天恒+中伟新材,说穿了有点生不逢时,大家都是上H股来高位圈钱的,之前被赛力斯和均胜电子圈的太狠了。高位镰刀割肉的肌肉记忆还在,你俩就冲上来了,而且定价又是肉眼可见的杀猪价!

回归价值投资的本质,今年港股IPO除了紫金黄金国际、赤峰黄金和极个别定价比较合理的优质股外,有几家,你能当价值投资来买的?换句巴菲特的话来说,如果股市关门,你仅凭股息来获取回报的话,你还敢按照发行价拿的股票有几家?

百利天恒,无疑是一家好公司,但是:

1)公司价值严重依赖BL-B01D1(单一产品)和BMS(单一合同),其他管线和产品的价值尚未被证实;

2)A股股价涨了太多了,已经非常高了,H股定价不打折,港股投资者又不买单,投资者一直坚守“贵就不买”,亏不了大钱;

3)看好公司未来发展的投资者,还不如老老实实去买A股了。

甲乙组台阶设置

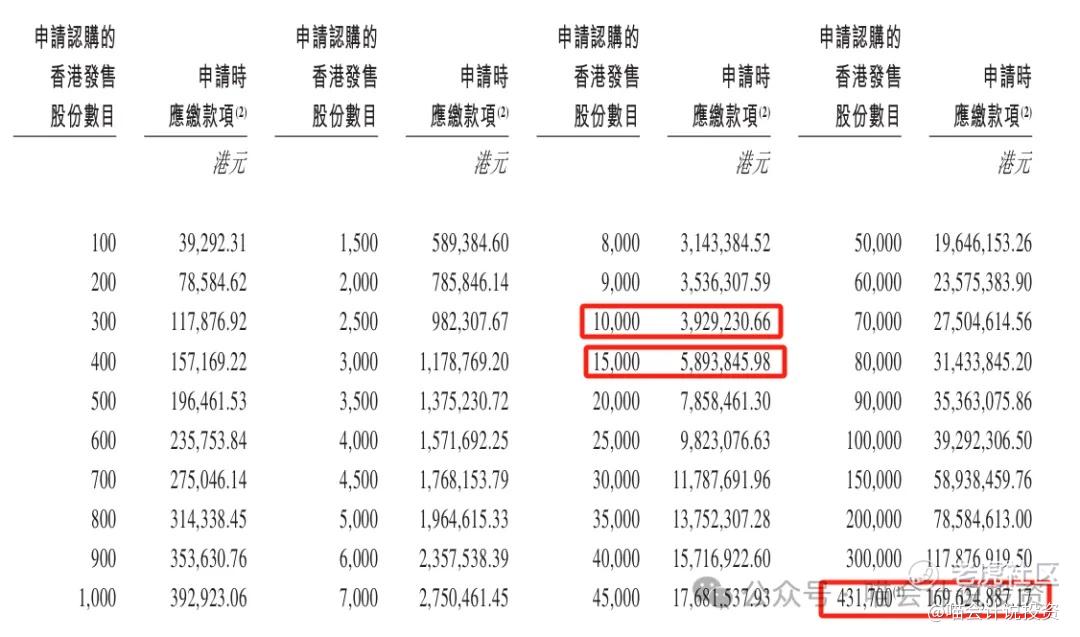

这次顶头槌需要1700万本金,甲尾39.3万本金(100手),乙头58.9万本金(150手),台阶比较陡(50%)。

乙组头部也一样,都是19.7万/50手一个台阶。到10万股/1000手起,台阶再上去。

想试试运气的(赌最低价发行)或者摸一点玩玩的,建议不要上乙组,一摸就怀孕,一怀就怀几胞胎!

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

精彩评论