找钢集团成立于 2012 年初,是国内领先的产业互联网平台,以钢材为核心切入点,业务辐射工业和建筑业等多个领域。以钢铁 B2B 交易为核心,构建了涵盖交易、物流、供应链服务及 SaaS 系统的完整数字底座,2024 年交易量超 5100 万吨,年交易额近 2000 亿元。

找钢集团通过De-SPAC(特殊目的收购公司并购上市) 方式于 2025 年 3 月 10 日在港股上市,De-SPAC与普通的公开招股上市的方式不同,不需要投资者去公开申购新股,所以很多朋友都不知道。今天就来分析下这家公司。

一、主要收入来源

1. 交易服务收入(核心支柱)

这是集团最主要的收入来源,贡献了整体毛利的 67%,核心通过数字化平台为买卖双方提供钢铁及非钢品类的交易撮合服务,按交易吨量向卖家收取固定佣金。

2. 交易支持服务收入(增值赋能)

作为交易服务的延伸,涵盖物流、仓储加工及供应链金融等一站式配套服务,贡献整体毛利的 7.8%。物流方面,集团已建立覆盖全国的履约网络,合作承运商超 1700 家、连接运力超 17.39 万辆卡车,2024 年前三季度为平台 10% 的交易吨量提供物流支持,按服务量级收取费用;仓储加工服务通过智能系统优化周转效率,满足客户定制化需求;金融科技服务之前需要担保的模式终止,新的模式下找钢不承担任何信用风险,展现出强劲的盈利潜力。

3. 科技订阅服务收入(技术变现)

聚焦 SaaS 产品及数据分析工具输出,贡献整体毛利的 6.2%,核心产品包括钢铁行业首款 ERP 系统 “胖猫云”、“胖猫掌柜”“腾采通” 等,与交易平台无缝集成,帮助产业链参与者提升运营效率,按订阅模式收取服务费用。

4. 国际交易业务收入(增长引擎)

找钢集团于2024年全面深化国际业务布局,并计划成为一带一路地区最大的AI产业互联网平台。为中建、中铁等企业参与的海外基建项目提供供应链服务。

二、业绩亏损原因

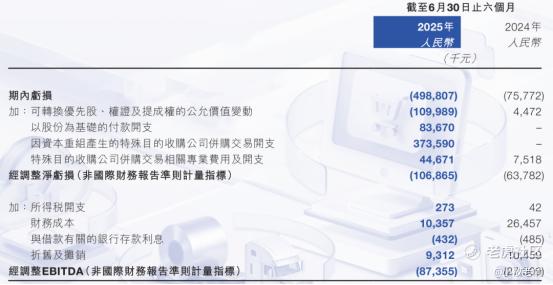

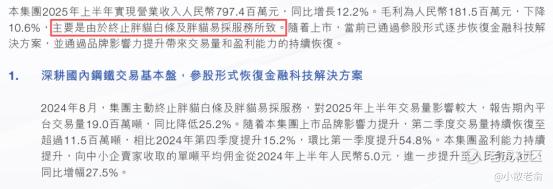

从财务表现来看,公司2025年上半年营收达到7.97亿元,同比增长12.2%;净利润为-4.99亿,去除可转换优先股和期权开支、收购公司并购等交易开支等费用,2025上半年经调整净利润是-1.07亿,同比亏损在扩大。

其实2025上半年业绩亏损主要是由于终止胖猫白条及胖猫易采服务所致,由于政策监管要求,集团主动终止胖猫白条及胖猫易采服务,对2025年上半年交易量影响较大。

二、业务结构优化

1. 金融科技业务合规重启

终止自营金融服务后,集团采用 “参股 + 场景赋能” 新模式与重庆富民银行联合推出 “到乐融” 产品,通过提供数据与交易场景支持参与金融服务,既规避信用风险,又实现收益分成。截至 2025 年 H1,该产品累计获批额度 40 亿元,实际在贷余额超 2 亿元,当前在贷余额突破8亿,服务 23 家客户,成为稳定的增量收益来源。

2. 交易服务向高价值领域深耕

国内业务聚焦型钢、管材等小品种交易,打造 “型管大卖场” 垂直频道,凭借 400 余家上游供应商与 18.9 万家下游客户的资源优势,实现单吨毛利超 30 元,显著高于行业平均水平。同时,通过提升国企采购额度与中小客户采购频次,2025 年 H1 单吨佣金为至6.3元,较 2024 年 H1 的5元呈现上升趋势。

3. AI 全流程渗透降本增效

基于每日超 1000 万条行业对话数据训练的 12 个 AI Agent,已实现交易全链路自动化:采购助手可节省员工每日 1 小时整理时间,交易助手实现 7×24 小时自动报价,跟单助手通过 RPA 技术完成物流跟踪、发票开具等流程。AI 应用使产业链供需匹配效率提升 10 倍以上,2025 年 H1 营业费用率降至 28.0%,较 2022 年的 44.0% 大幅优化。

4. 科技服务商业化落地

2025 年 5 月,产业 AI 大模型通过国家网信办备案,标志着技术能力正式转化为营收动力。上半年 AI 相关收入达 1.1 亿元,新签合同 32.3 万份;“胖猫云”“腾采通” 等 SaaS 产品服务 2100 余家企业,找钢指数 APP 累计用户超 52 万,科技订阅服务已成为毛利贡献的重要组成(占比 6.2%)。更值得关注的是,AI 交易助手等核心数据资产完成入表,形成 226 万元可计量资产,为估值提升奠定基础。

四、打开新的增长空间

1. 国际业务爆发式增长

借力 “一带一路” 基建需求,集团在中东、东南亚布局 “数字交易 + 数字制造” 双引擎:阿联酋钢铁交易毛利同比激增 90.5%,东南亚交易量环比增幅达 441%,深度参与中泰高铁、阿布扎比**数据中心等重大项目。迪拜加工厂的落地更实现关键节点控制,达产后年净利润预计 5000 万迪拉姆,成为海外盈利核心。

2. 非钢业务快速破局

与托克集团合资的有色金属平台 “宗金汇” 试运行 GMV 超 2500 万元,“找钢工品” 事业部实现电气自动化业务 GMV 1.9 亿元,同比增幅 108.9%。从钢铁向有色金属、电子元器件等工业原材料延伸,集团正逐步构建 N 万亿级市场的综合性平台,为长期增长注入持续动力。

五、行业龙头股价低估

找钢集团是国内最大三方钢铁交易数字化平台,妥妥的行业龙头。目前的股价是1.93港元,总市值20.66亿,市盈率为负,3月价刚上市的时候股价最高11.98元,到现在股价已下跌80%。

据找钢集团的朋友透露,公司目前的经营情况其实已经大大好于刚上市的时候,导致前期亏损的金融科技业务也在恢复,优先股期权等费用也快支付完了,核心业务也在持续增长,预计2026年将会实现扭亏为盈。。

当前国内领先的B2B/O2O电商平台(美团、药师帮、满帮、途虎和汇通达)等在扭亏为盈时,市场给予了超高的估值溢价,平均市盈率都在132倍左右。公司目前股价属于低估状态,若实现盈利,有望复制美团、药师帮等企业的估值溢价,值得投资者朋友重点关注。

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论