来源丨**大数据

招股书丨点击文末“阅读原文”

2025年9月25日,晶晨股份首次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司、海通国际。公司是智能终端SoC芯片的全球领导者,2025年上半年收入33.3亿元,净利润4.93亿元,同比增长36%。

**获悉,晶晨半导体(上海)股份有限公司Amlogic (Shanghai) Co., Ltd.(简称“晶晨股份”)于2025年9月25日在港交所递交上市申请,拟在香港主板上市。

这是该公司第1次递表,其已于2019年8月在A股上市(代码:688099.SH),目前市值超450亿人民币。

公司是全球布局、世界领先的系统级半导体系统设计厂商,面向智能家庭、智慧办公、智慧出行、娱乐教育、工业生产场景,提供卓越而领先的智能终端控制与连接解决方案,包括智能多媒体与显示SoC主控芯片、AIoT SoC主控芯片、通信与连接芯片、智能汽车SoC芯片等,致力于赋能全球智能终端从万物互联走向万物智联。

根据弗若斯特沙利文报告,按2024年的相关收入计,公司在专注于智能终端SoC芯片的厂商中位列全球第四,在家庭智能终端SoC芯片领域位列中国大陆第一、全球第二。

公司是无晶圆半导体公司,专注于智能多媒体及显示SoC、AIoT SoC、通信与连接芯片以及智能汽车SoC。截至2025年6月30日,公司的芯片累计出货量超10亿颗。

财务业绩

截至2024年12月31日止3个年度、2024年及2025年前6个月:

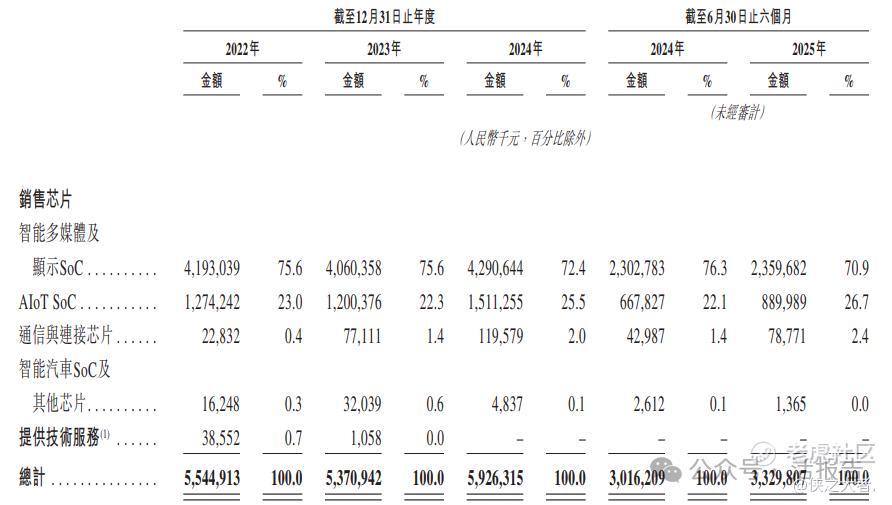

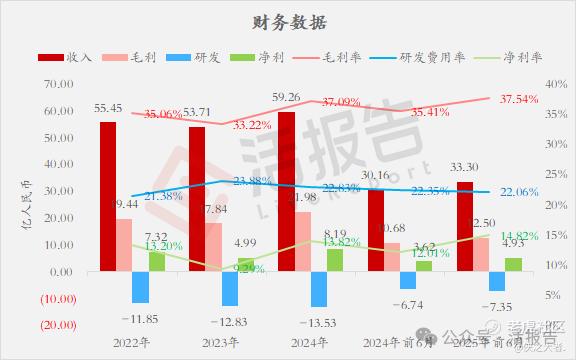

收入分别约为人民币55.45亿、53.71亿、59.26亿、30.16亿、33.30亿,2025年前6月同比+10.40%;

毛利分别约为人民币19.44亿、17.84亿、21.98亿、10.68亿、12.50亿,2025年前6月同比+17.04%;

研发分别约为人民币-11.85亿、-12.83亿、-13.53亿、-6.74亿、-7.35亿,2025年前6月同比+8.98%;

净利分别约为人民币7.32亿、4.99亿、8.19亿、3.62亿、4.93亿,2025年前6月同比+36.24%;

毛利率分别约为35.06%、33.22%、37.09%、35.41%、37.54%;

研发费用率分别约为21.38%、23.88%、22.83%、22.35%、22.06%;

净利率分别约为13.20%、9.29%、13.82%、12.01%、14.82%。

行业情况

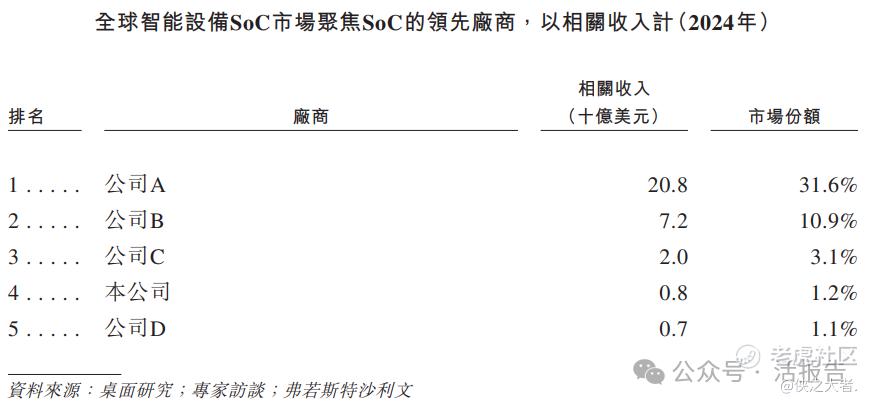

根据弗若斯特沙利文(Frost & Sullivan)的报告,以收入计,全球智能设备SoC市场由2020年的419亿美元增长至2024年的657亿美元,2020年至2024年的复合年增长率达到11.9%。预计至2029年,全球智能设备SoC市场规模将进一步增长至1,314亿美元,2024年至2029年的复合年增长率达到14.9%。

以2024年相关收入计,公司在全球所有专注于提供SoC的智能设备SoC厂商中排名第4,市场占有率为1.2%。按相关收入计(不包括智能个人移动设备收入),公司在全球所有专注于提供SoC的智能设备SoC提供商中排名第三。

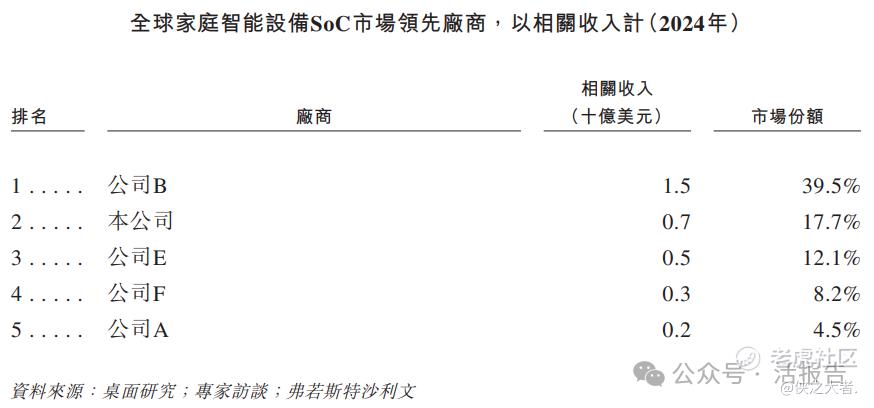

在智能家庭设备领域(涵盖智能机顶盒、智能电视等智能设备及其他多元化的AIoT设备),以2024年相关收入计,公司在全球智能设备SoC厂商中排名第二,市场占有率为17.7%。其中,公司在全球所有智能机顶盒SoC厂商中排名第一,市场占有率为31.5%。公司在全球所有智能电视SoC厂商中排名第二,市场占有率为16.8%。

可比公司

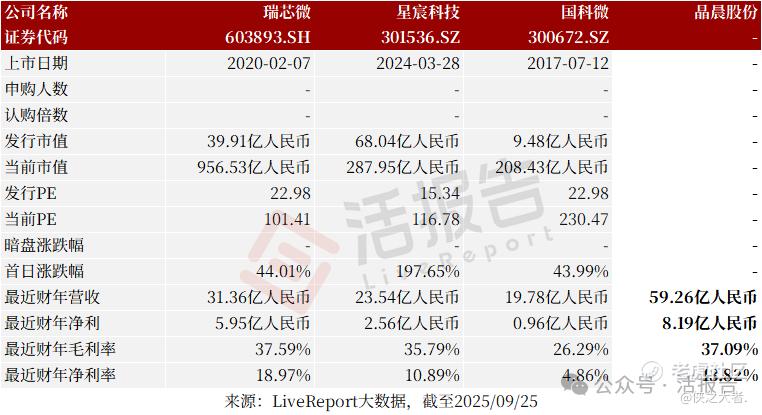

同行业IPO可比公司有:瑞芯微、星宸科技、国科微等。

董事高管

主要股东

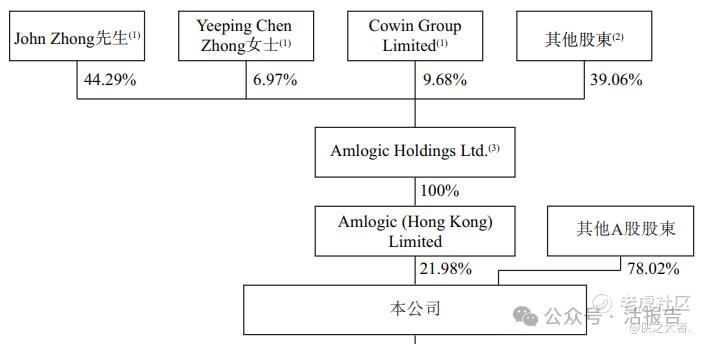

香港IPO前,公司的股东架构中:

John Zhong先生、Yeeping Chen Zhong女士及控制Cowin GroupLimited的陈海涛先生为一致行动人,通过Amlogic Holdings合计持股约21.98%;其他A股股东合计持股约78.02%。

中介团队

据**大数据统计,晶晨股份中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现良好;公司律师共计2家,综合项目数据整体一般。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

精彩评论