来源丨**大数据

招股书丨点击文末“阅读原文”

2025年8月21日,宝济药业-B第二次向港交所递交招股书,拟在香港主板上市,联席保荐人为中信证券及海通国际。公司于2025年1月21日首次递表。

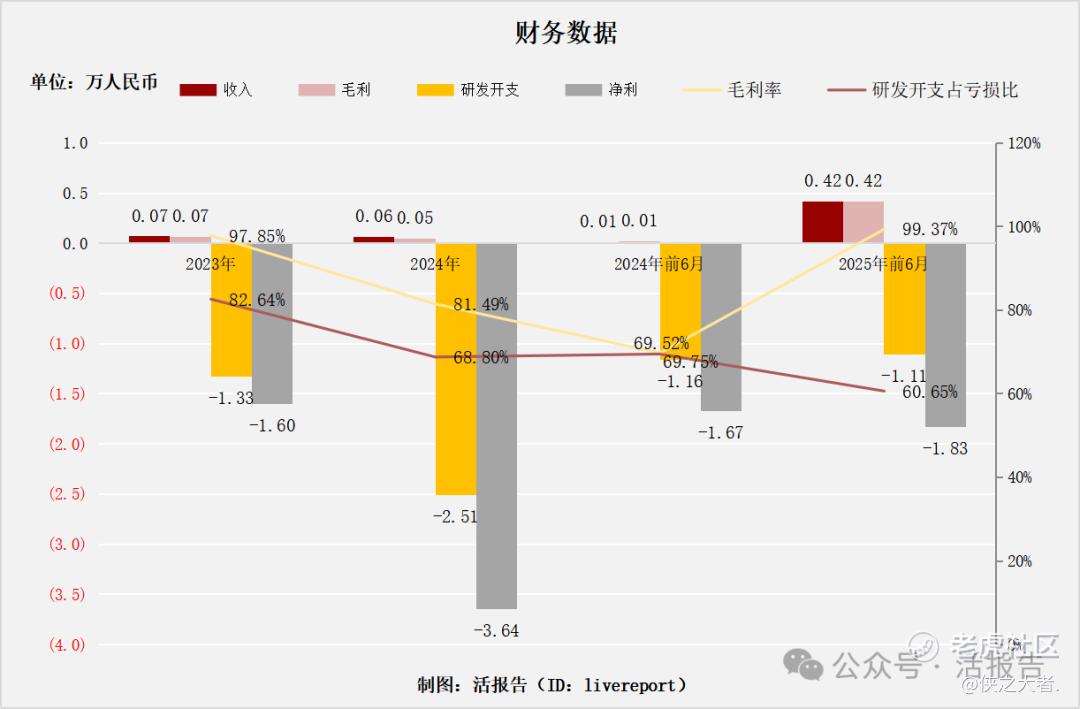

公司是一家处于临床阶段的生物技术公司,2024年收入0.06亿元人民币,净亏损3.64亿元人民币,研发开支-2.51亿元人民币。

**获悉,来自中国上海的上海宝济药业股份有限公司Shanghai Bao Pharmaceuticals Co., Ltd.(简称“宝济药业”)于2025年8月21日在港交所递交上市申请,拟在香港主板上市。这是该公司第2次递表。

公司成立于2019年,总部位于中国上海,是一家处于临床阶段的生物技术公司,利用合成生物技术在中国开发及提供重组生物药物,专注于攻克治疗选择有限且药物制造工艺复杂的目标病症。

自成立以来,公司策略重点在于生产生物药物,通过替代源自动物器官、血液或尿液的生化提取产品,或以其他方式升级现有治疗手段,提升治疗标准。以底盘细胞打造技术为支持,结合公司的药物设计及生物制造能力建立专有技术平台。公司的技术平台使公司能够在四个战略性治疗领域的候选药物开发中占据竞争地位,并建立了商业化规模的生产能力,可实现具成本效益及标准化的生产,并具备成本优势,从而使公司的业务能够扩展至其他治疗领域并挖掘新的市场机会。

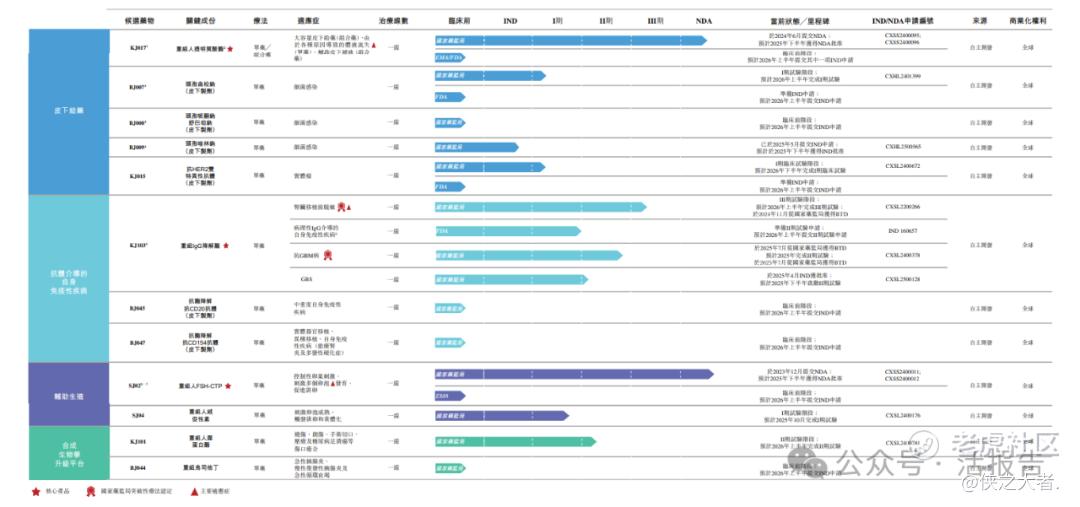

核心产品及其他主要资产立足于以下四个核心治疗领域,每个领域均有广泛的治疗应用:

☆大容量皮下给药-推出KJ017单药疗法,作为静脉输注的替代方式用于晶体溶液的大容量皮下给药、治疗由于各种原因导致的体液流失及辅助皮下补液。

☆抗体介导的自身免疫性疾病-自主研发了KJ103(一种创新的IgG降解酶)。这是全球首款也是唯一一款达到注册临床阶段的低免疫原性免疫球蛋白G(IgG)降解酶。

☆辅助生殖药物-正在开发一系列创新产品,旨在解决辅助生殖领域现有疗法的关键限制,包括SJ02及SJ04。根据弗若斯特沙利文的资料,SJ02是中国临床研发最为先进的长效重组人卵泡激素(FSH)产品之一。

☆作为传统生化产品变革性替代品的重组生物制品-利用合成生物学的专业知识开发创新的重组生物制剂。

公司在上海建造了符合动态药品生产管理规范(cGMP)的生产基地,占地面积约 63,000平方米。现有的生产基地配备专为生产复杂生物制品而设计的生产线,具备生产重组蛋白药物的专业能力。

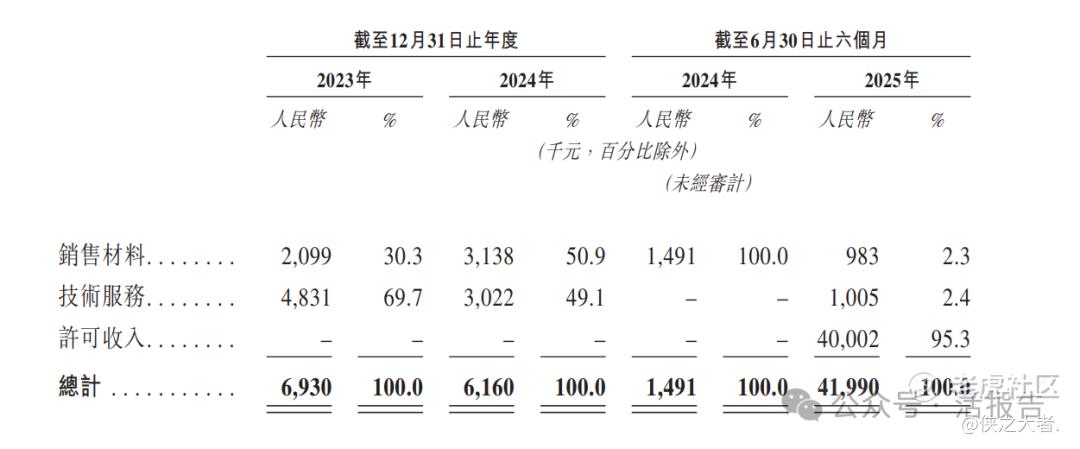

于往绩记录期,公司的收入来自于(i)向下游客户销售材料,包括作为药用辅料的 重组人透明质酸酶、IgG降解酶及抗体以作研发用途,(ii)提供技术服务,主要是公司根据与业务伙伴签订的各份合作协议获得的若干服务费、里程碑付款或其他报酬,及 (iii)根据许可及商业化协议所收取的首付款确认为许可收入。

财务分析

截至2024年12月31日止2个财年、2024年前6个月及2025年前6个月:

-

收入分别约为人民币0.07亿、0.06亿、0.01亿及0.42亿元,2024年同比增长率为-11.11%;

-

毛利分别约为人民币0.07亿、0.05亿、0.01亿及0.42亿元,2024年同比增长率为-25.97%;

-

研发开支分别约为人民币-1.33亿元、-2.51亿元、-1.16亿元及-1.11亿元,2024年同比增长率为89.16%;

-

净利润分别约为人民币-1.60亿元、-3.64亿元、-1.67亿元及-1.83亿元,2024年同比增长率为-310.7%;

-

毛利率分别约为97.85%、81.49%、69.75%及99.37%。

该图表展示了公司2023年、2024年及2024 - 2025年前6月的财务数据:整体呈现收入、毛利增长但净利仍为负,毛利率和研发开支占亏损比有波动的情况。

行业资讯

根据弗若斯特沙利文(Frost & Sullivan)的资料,全球重组人透明质酸酶单药疗法市场由2019年的17.0百万美元增加至2024年的141.6百万美元,CAGR为52.8%,预计到2025年将达到230.2百万美元及到2029年将达到676.0百万美元,2025年至2029年的CAGR为30.9%,并于2033年达到1,097.5百万美元,2029年至2033年的CAGR为12.9%。在中国,在2025年下半年获得KJ017的NDA批准后,预计重组人透明质酸酶单药疗法市场于2026年兴起,市场规模为人民币124.8百万元,并于2029年迅速增长至人民币948.6百万元,2026年至2029年的CAGR为96.6%,并预计于2033年将达到人民币1,506.9百万美元,2029年至2033年的CAGR为12.3%。

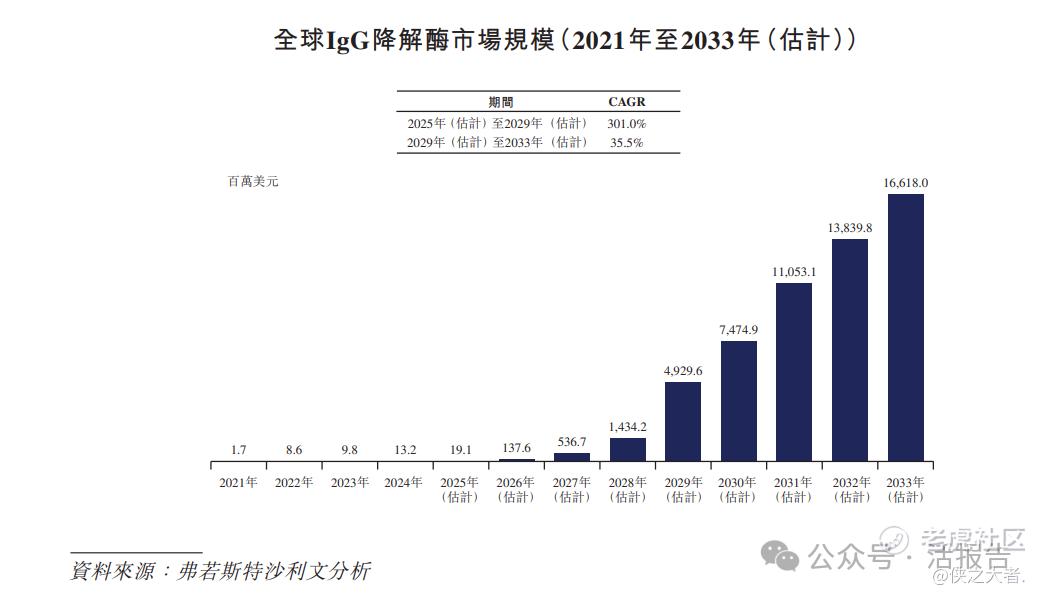

IgG降解酶已被探索在治疗多种罕见急性自身免疫性疾病(包括抗肾小球基底膜 病(抗GBM病)、吉兰-巴雷综合症(GBS)及其他自身免疫性疾病)方面的潜力,其通过降解病理性IgG抗体,可以减轻抗体介导的组织损伤和疾病严重性。全球IgG降解酶市场势将迎来显著增长,市场规模由2021年的1.7百万美元增加至2024年的13.2百万美元,预期于2025年的价值将达到19.1百万美元及于2029年的价值达到4,929.6百万美元,再于2033年达到16,618.0百万美元,2025年至2029年预测CAGR为301.0%,2029年至2033年CAGR为35.3%。同时,预期中国IgG降解酶市场稍后出现增长势头,预期2029年至2033年以47.8%的强劲CAGR增长,由2029年的人民币1,338.9百万元增加至2033年的人民币6,386.1百万元。

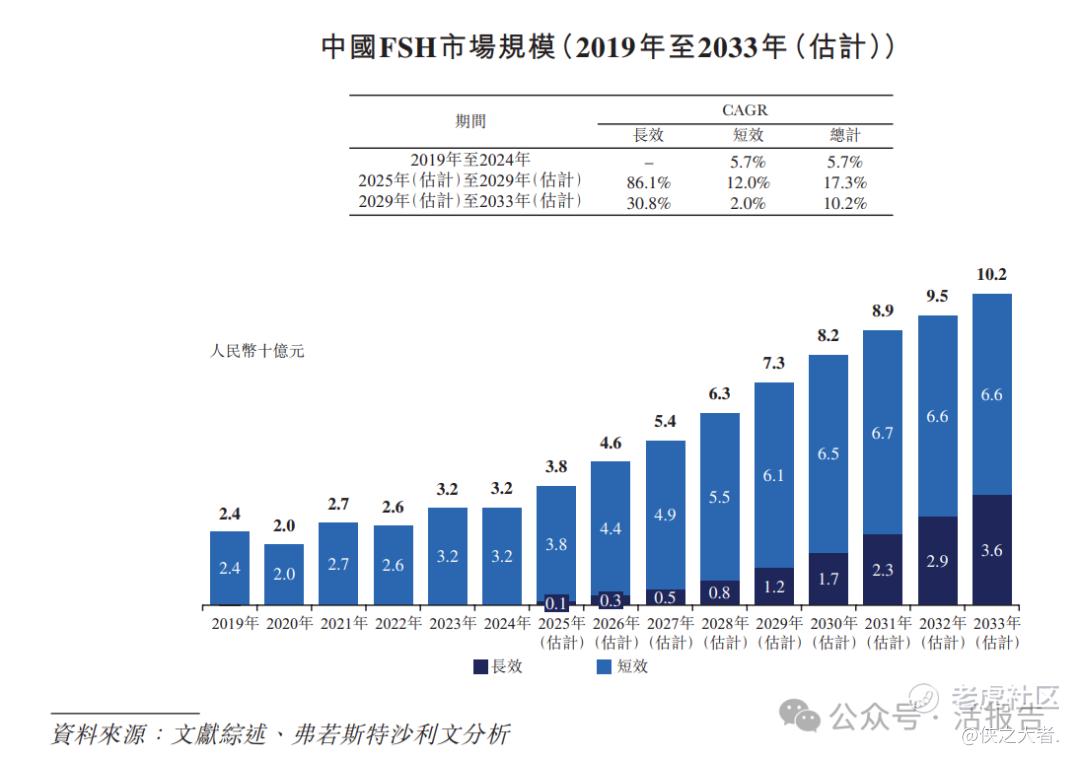

在中国,FSH市场由2019年的人民币24亿元增加到2024年的人民币32亿元, CAGR为5.7%,并预计于2025年达到人民币38亿元,于2029年达到人民币73亿元及于2033年再达到人民币102亿元,2025年至2029年的预测CAGR为17.3%,2029年至2033年的CAGR为10.2%。长效FSH因其复杂技术要求而将上市时间推迟到2025年。

中国长效FSH的市场规模预计于2025年、2029年及2033年的市场规模分别为人民币1亿元、人民币12亿元和人民币36亿元,2025年至2029年的CAGR为86.1%及2029年至2033年的CAGR为30.8%。与此同时,短效FSH市场领域于2019年达到人民币24亿元及于2024年达到人民币32亿元,2019年至2024年的CAGR为5.7%,并预计于2025年达到人民币38亿元及2029年达到人民币61亿元,2025年至2029年的CAGR为12.0%,并预计2033年将达到人民币66亿元,2029年至2033年的CAGR为2.0%。

根据弗若斯特沙利文(Frost & Sullivan)的资料,重组人透明质酸酶目前无法作为单药疗法在中国市场销售,主要由于严格的监管规定及并无获批准的国内或进口产品。HYLENEX®于2005年获批准上市,为首个获 FDA批准的重组人透明质酸酶,并建立了独家合作模式,龙头制药公司据此获得特定合作目标有关HYLENEX®的独家权利。公司凭借专有的KJ017在中国建立了先发优势。截至最后实际可行日期,KJ017是中国首个且唯一进入NDA阶段的重组人透明质酸酶,凭借其优异的临床效果,奠定明确的先发优势。

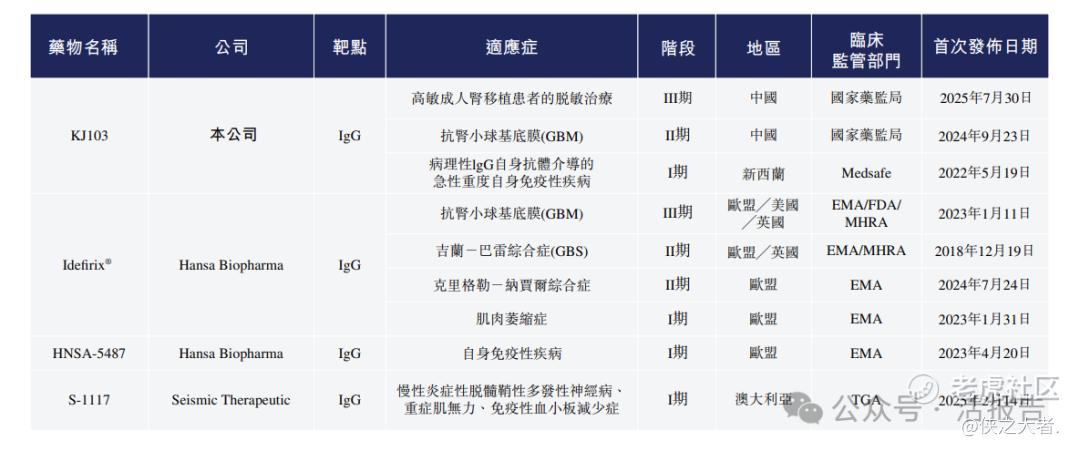

截至最后实际可行日期,全球有四种IgG降解酶候选产品正处于临床开发阶段, 其中包括已进入III期临床试验的KJ103及Idefirix®:KJ103针对肾脏移植前脱敏, Idefirix®针对抗GBM病。此外,HNSA-5487及S-1117目前处于I期阶段。值得注意的是,Idefirix®已获批用于肾脏移植前脱敏,并在欧洲上市,截至最后实际可行日期仍为全球唯一的上市产品。公司的KJ103在肾脏移植排斥反应方面处于III期、在抗GBM病方面处于II期,并于2025年4月获得国家药监局对GBS的IND批准,并无其他IgG降解酶产品处于临床阶段或在中国获得批准。

截至最后实际可行日期,中国有七款已上市的短效重组人FSH产品及四款处于临床开发阶段的短效重组人FSH候选药物。在海外市场,有三款短效重组人FSH候选药物已进入临床阶段,七款获批产品已上市。就FSH-CTP而言,全球有三款候选药物已进入临床开发阶段,有一款FSH-CTP产品已上市。公司的SJ02定位为中国临床最先进的FSH-CTP产品。

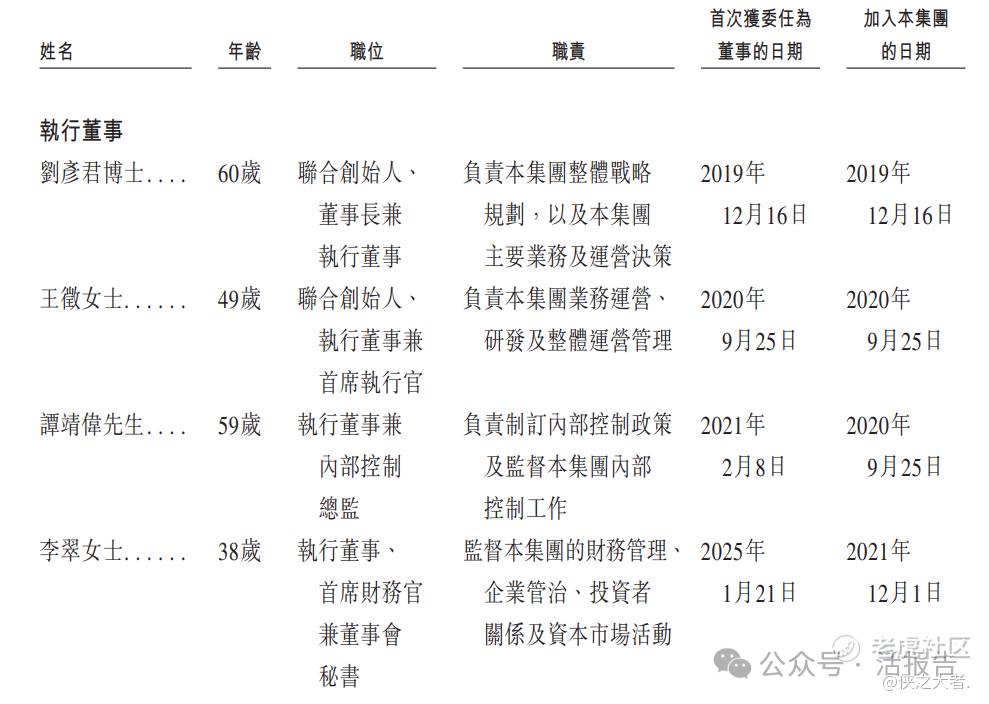

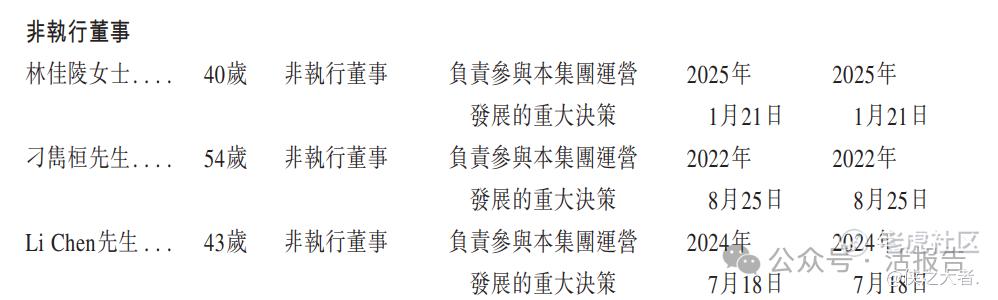

董事高管

主要股东

IPO前,宝济药业在上市前的股东架构中,由主要控股股东刘彦君博士持股约21.21%;王征女士持股约7.81%;谭靖伟先生持股约5.21%,三人均为一致行动人士。上海罗旭持股约6.51%、上海罗君持股约3.60%,宁波鸿晟持股约1.58%,皆为股份激励平台。

另有股东Center Lab持股约13.85%;Venus Capital持股约5.59%;SHC 持股约4.11%;上海罗辉持股约2.08%;嘉兴熙柒持股约2.02%; PCJ Bao持股约1.93%;富海隽永六号持股约1.59%及上市前其他股东持股约22.91%。

中介团队

据**大数据统计,宝济药业中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现较出彩;公司律师共计2家,综合项目数据不尽如意。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

精彩评论