$辉瑞(PFE)$ 前几年是可以跟Moderna干仗的优质疫苗股,Pfizer Inc 成立于1849年,是全球历史最悠久、规模最大的制药公司之一,总部位于美国纽约。他们公司拥有约 81,000名员工,超级大厂了呢。他们的产品销售遍布 200多个国家和地区,在全球设有 37个制造基地,当年我们新加坡的疫苗除了Moderna 就是 辉瑞,几乎都是这2种。可惜看新闻说,他们还是干不过Moderna啊。

从他们的公司介绍那里看到,辉瑞的主营业务包括下面这三大板块:

处方药:涵盖心血管、肿瘤、免疫、神经系统等多个治疗领域,代表产品包括 Lipitor(降胆固醇)、Lyrica(神经疼痛)、Ibrance(乳腺癌) 等;

疫苗:包括儿童疫苗 Prevnar 和成人疫苗 Abrysvo(RSV疫苗),以及与BioNTech合作开发的 新冠疫苗Comirnaty;

消费者健康产品:如止痛药、维生素、感冒药等,部分业务已分拆给GSK合资公司。

辉瑞拥有庞大的研发管线,目前在研项目超过 108项,涵盖肿瘤、罕见病、免疫疾病等领域。公司还通过并购不断扩展业务,例如2023年以 430亿美元收购Seagen,加强其在癌症治疗领域的布局。

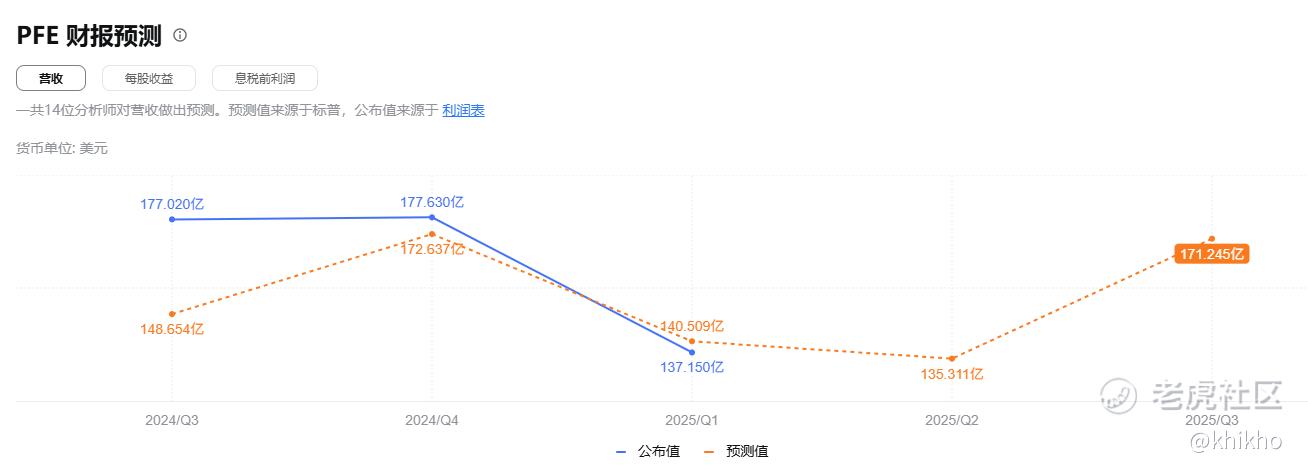

看财报预期,大家对他的营收并没有特别大的预期,居然比上个财报季的数据要跌一些。

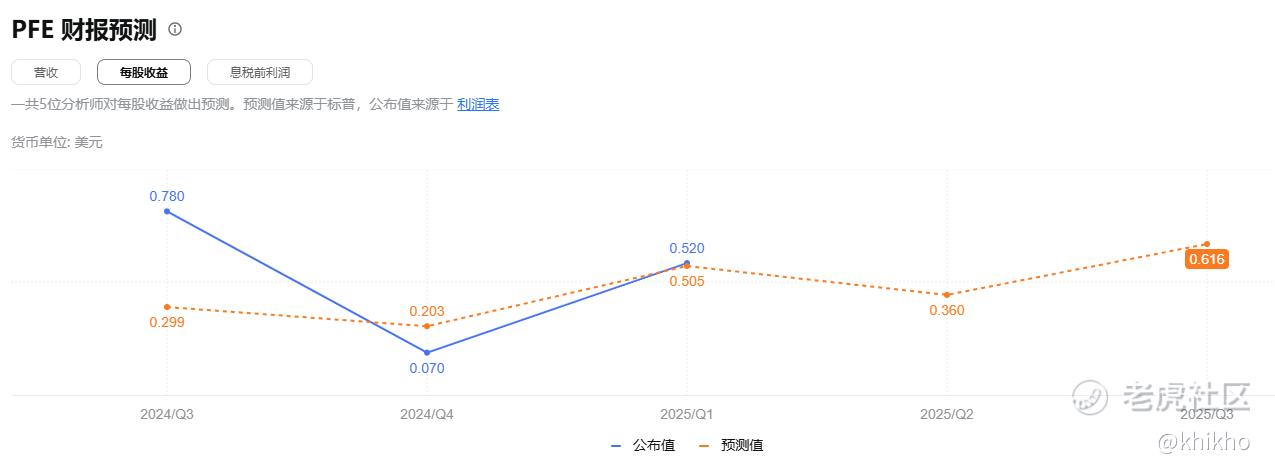

美股收益EPS的预期也不怎么抱有很大希望的样子,0.36就满意了的样子, 这是对他们的财报成绩有多么悲观的期待啊。[捂脸]

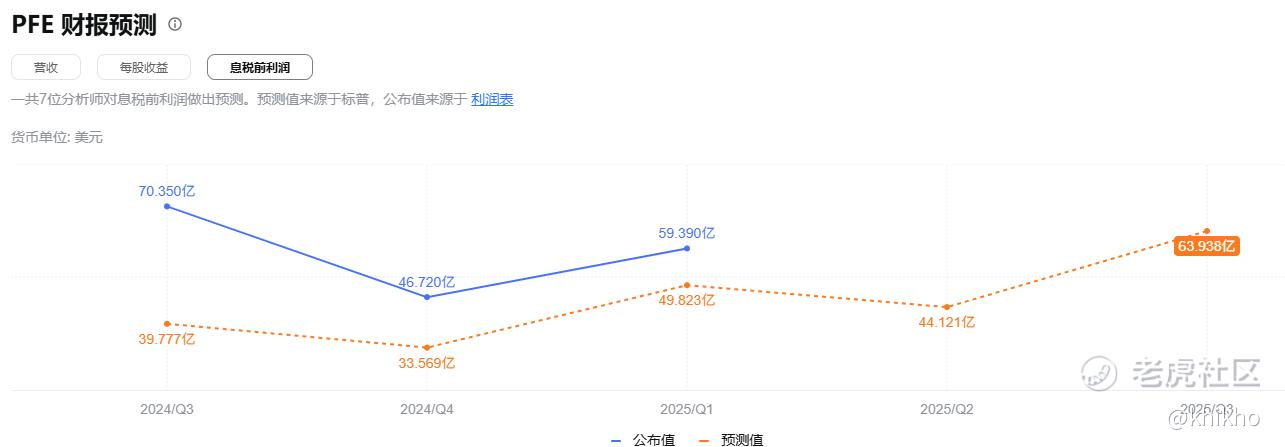

利润方面,一如既往的消极,简直就是爱谁谁,就这样了,爱咱咱的。

这家全球知名的制药巨头将于 2025年8月5日盘前发布其第二季度财报。当前股价约为 $23.5,市值约 $133.5B,股息率高达 7.07%。Pfizer的财报季通常伴随较高的市场关注度,尤其是在疫苗、肿瘤药物和新产品管线方面。尽管营收同比下降约 7.8%,但其盈利能力仍保持稳定,过去12个季度均超预期。再加上这样的预期,我觉得利空出的差不多了,应该没有多大的下跌空间了。

1.、Strategy & Goal:我的财报策略与目标

策略名称:卖出虚值看跌期权(Sell OTM Puts)

目标: 赚取权利金收入,利用Pfizer当前估值偏低、波动率偏高的特点;在股价不跌破支撑位的前提下获利,若股价下跌至执行价,则以折价买入长期持有。

2. 策略细节:卖出PFE 2025年8月9日到期的$23看跌期权。

当前股价:$23.5

执行价:$23

收到权利金:约$0.40

最大收益:$40合约(不含手续费)

最大风险:若股价跌破$23,则需以$23买入股票

胜率预估:

根据期权市场隐含波动率和历史财报反应,股价变动超过3.35%的概率为50%。但考虑到Pfizer的低Beta(0.34)和稳定性,股价维持在$23以上的概率约为60%-70%。

3、P&L Proof:假设我在 8月4日 卖出上述期权,收到权利金$0.40:

若8月9日股价仍在$23以上,期权作废,我净赚$40合约;

若股价跌至$22.50,我将以$23买入股票,实际成本为$22.60(扣除权利金),仍低于当前市场价;

4、关键学习点:我的优势与改进空间

有效之处是利用了IV偏高,Pfizer当前30日隐含波动率为 26.99%,高于年内均值,适合卖出期权收权利金;

估值优势:当前PE仅为 8.0x,远低于历史均值 10.5x,潜在回归目标价为 $32.13,上涨空间超 32%;

股息保护:即使被分配买入股票,也能享受 7%+的股息率,增强持股信心。

我的优势: 偏好长期投资,能承受短期波动;熟悉财报节奏与期权定价; 善于结合估值与技术指标判断支撑位。

改进空间:需更系统地跟踪IV变化与成交量;对于突发利空(如DepoProvera诉讼)需提前设定止损或对冲;可尝试更复杂策略如Iron Condor或Calendar Spread以提升收益风险比。

5、本财报季的突出时刻, Pfizer连续12季EPS超预期,但股价反应不一,说明市场更关注未来指引;DepoProvera安全性争议可能影响短期情绪,但长期影响有限; EMA批准新冠疫苗Omicron LP.8.1版本,为营收提供新支撑点; 分析师一致目标价为$28.55,较当前股价有约 18%上涨空间。

6.总结:我的财报策略的核心逻辑

通过卖出Pfizer虚值看跌期权,我在财报前锁定了一个高胜率、低风险的收益机会。即使股价下跌,我也愿意以折价买入这家估值合理、股息丰厚的医药巨头。这种策略特别适合像我这样偏好长期投资、希望在财报季中稳健操作的投资者。[财迷]

精彩评论