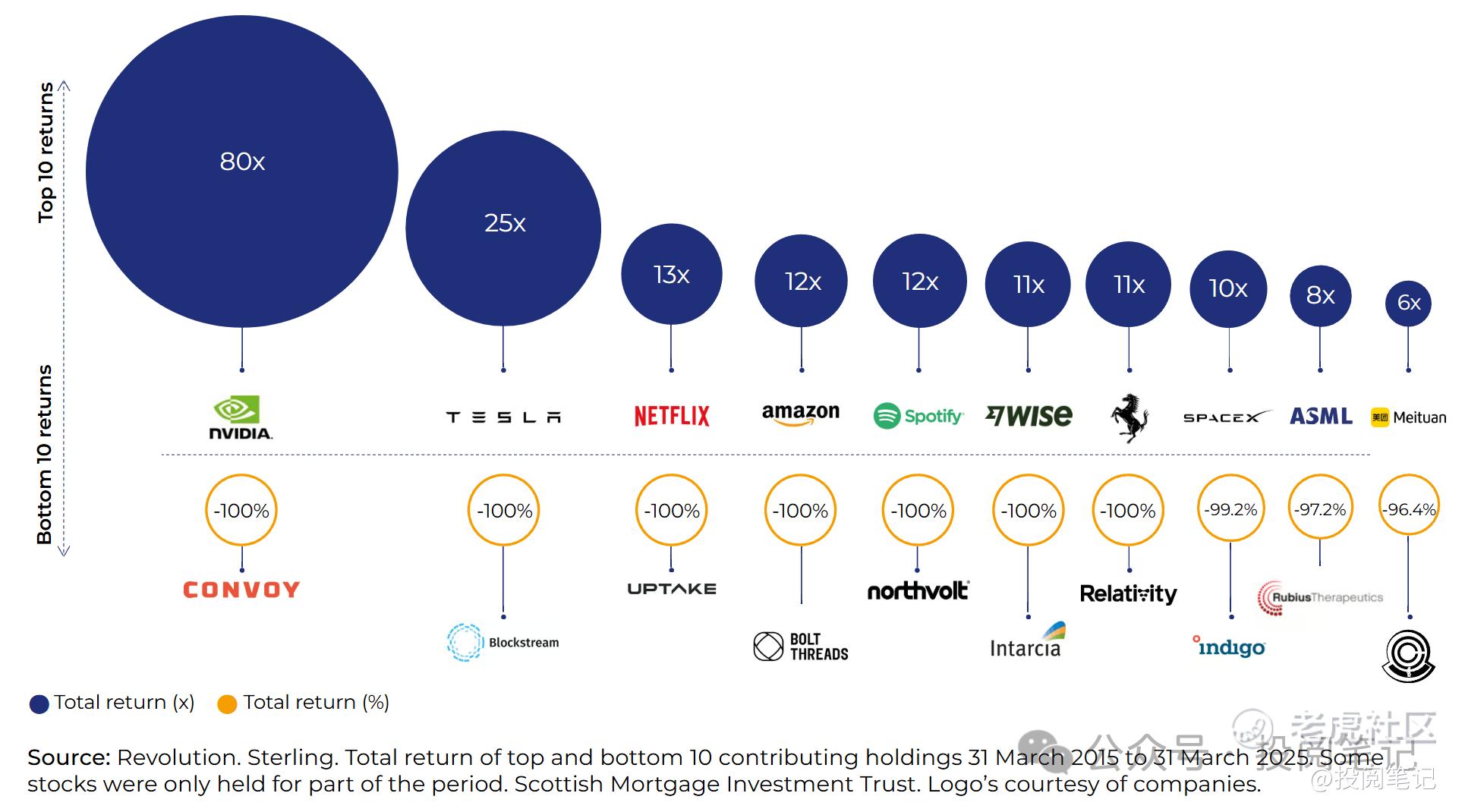

如上图所示,Scottish Mortgage在2015年3月31日到2025年3月31日期间在英伟达上赚取了80倍的收益,那么在他们持有过程中关于英伟达的投资逻辑是怎么样的呢?

注:在全球成长投资的舞台上,英国老牌资产管理公司Scottish Mortgage Investment Trust是一个传奇,这家成立于1909年、本部在爱丁堡的机构,在前任传奇基金经理詹姆斯·安德森(James Anderson)领导下,曾精准捕捉到特斯拉、亚马逊、腾讯、阿里巴巴、字节跳动等超级成长股,成为全球少数敢于长期押注颠覆性创新的投资巨头。

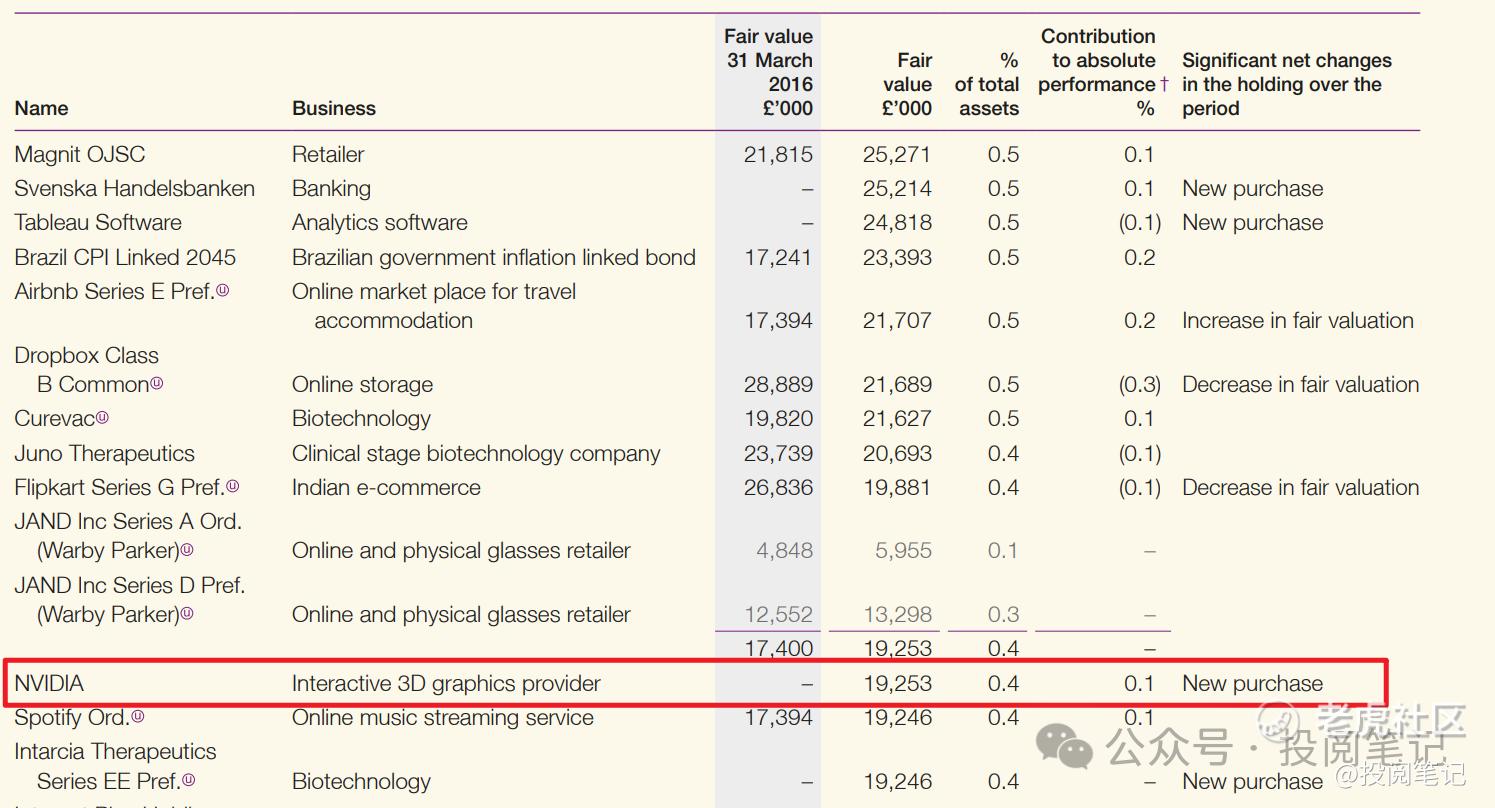

2016年首次买入及投资逻辑

这些网络业务似乎已达到一个关键的转折点,其绝对主导地位和规模正成为一种自我强化的竞争优势。这源于机器学习和人工智能(AI)领域的进展。全球连接水平的提升,得益于移动互联网、社交媒体和智能设备等相对较新的基础设施的结合,导致数据的爆炸式增长。数据量之大已超出人类能够整理的范围,必须借助机器学习和AI进行处理。该领域的领导者需要访问由最大网络产生的最佳数据集。百度、Alphabet和Facebook在这一领域处于领先地位并非偶然。特别是机器学习是一个迭代且加速的过程,这意味着追赶领先者将变得越来越困难。那些成功者将能够基于这项技术为客户提供更好的服务。因此,管理者已出售了他们认为将在下一轮竞争中落败的第二梯队网络业务,如Twitter和LinkedIn。相比之下,管理者最近投资了一家名为NVIDIA(英伟达)的公司,该公司设计图形处理单元(GPU)。该公司是GPU的主要供应商,目前其主要市场是计算机游戏行业。然而,GPU的处理架构比传统计算中使用的中央处理单元(CPU)更适合支持虚拟现实、增强现实、人工智能和自动驾驶汽车等计算任务。这极大地扩展了该公司的潜在市场。

数据的重要性,或者更准确地说,实时处理海量数据以支持新商业模式和技术的重要性,已经超出了传统上被视为“信息技术”的领域。这一转变正以远超许多人预期的速度发生,并最终将影响几乎所有行业。

注:持有英伟达金额为19,253,000英镑,0.4%的持仓。(2016年9月30日)

编者注:在2016年管理者就买入了英伟达,也说明了英伟达GPU在那时候的市场是计算机游戏行业,但GPU潜在市场很大,比如虚拟现实、增强现实、人工智能和自动驾驶汽车等计算任务。这个洞见真的很有前瞻性,站在现在来看他说的人工智能和自动驾驶汽车都实现了。

目前英伟达是全球第一个市值突破4万亿美元的公司,关键还是GPU,当然光有硬件是不够的,还有配套的软件(CUDA)。我之前发布过一篇文章里面Stripe联合创始人Stripe联合创始人问黄仁勋:如果没有CUDA(软件),英伟达在人工智能领域能取得同样的成功吗? 黄仁勋:不可能。这是现代计算领域最重要的发明之一。我们提出了一个名为“加速计算”的概念。这个想法虽然简单,却极为深刻。它指出,绝大多数程序代码中,只有极小部分(不到1%)的代码占用了99.999%的运行时间。这一规律适用于许多非常重要的应用程序。

对了英伟达仅负责芯片设计,需依赖其他厂商进行制造。因此它需要台积电(TSMC)代工,为了制造芯片,台积电需要一种特别关键的设备:光刻机。这就涉及到了阿斯麦,只有它能生产出极紫外(EUV)光刻机。

持仓记录

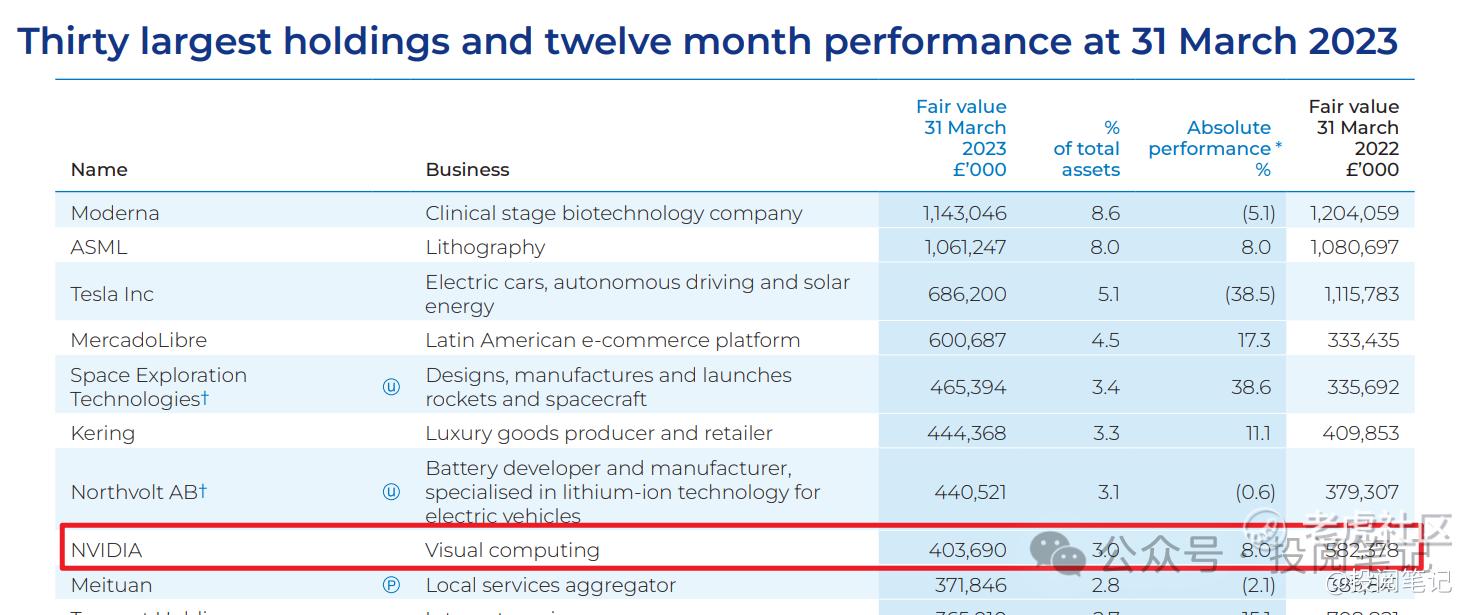

2023年年报(注:2023年年报时间为2023年3月31日,下同)

人工智能很可能改造经济中的许多领域,但做出具体预测是鲁莽的。然而,我们可以肯定的是,人工智能系统将需要大量硅芯片。OpenAI指出,运行最新模型所需的计算能力每14周就会翻一番。我们持有的NVIDIA是关键供应商,并享有显著优势,因为其数十年来为计算机游戏开发的芯片技术已被证明非常适合人工智能计算。

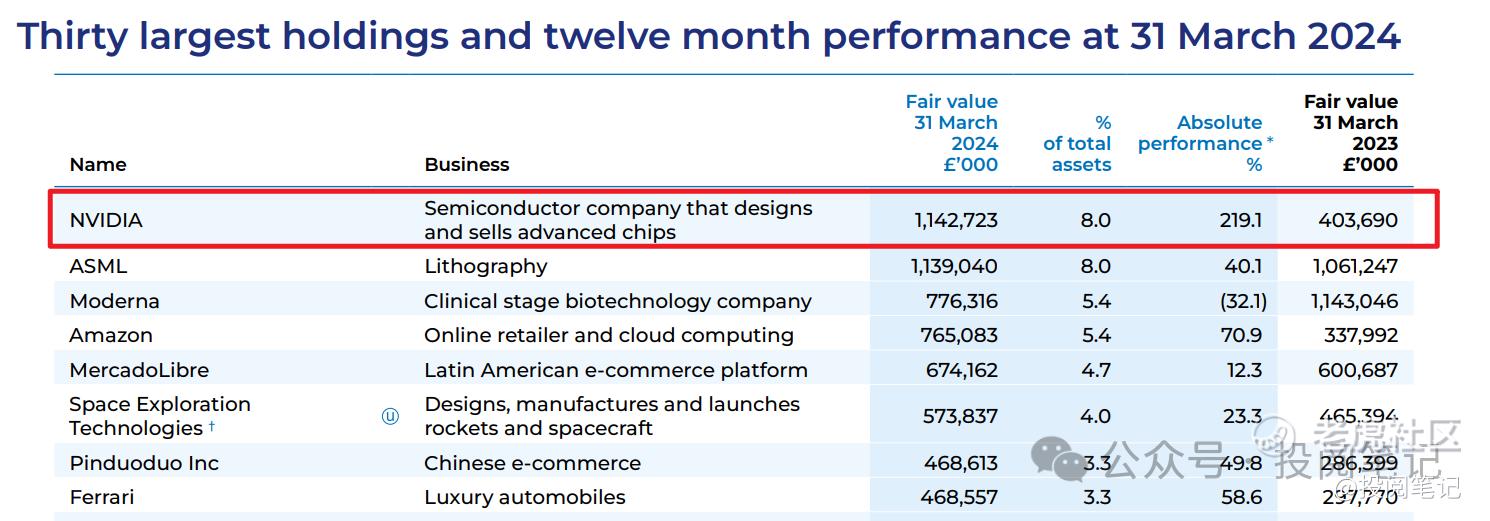

注:持有英伟达金额为403,690,000英镑,3.0%的持仓。(2023年3月31日)

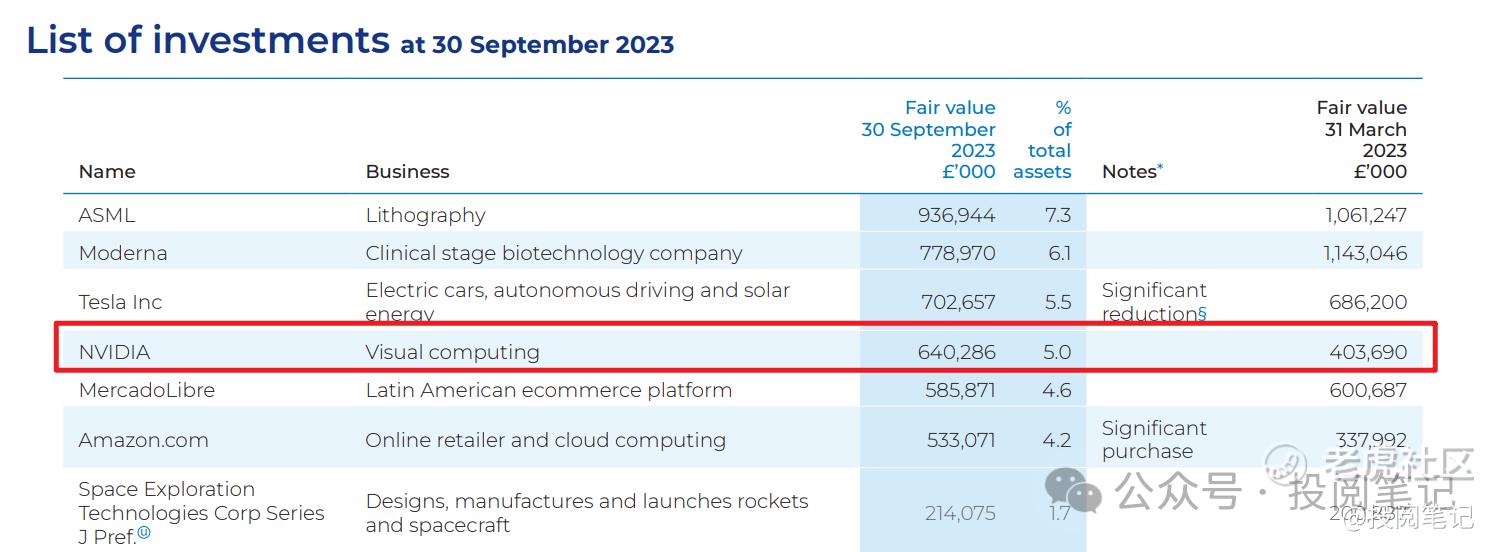

2023年半年报(注:2023年半年报时间是2023年9月30日,下同)

芯片制造商英伟达(NVIDIA)是我们于2016年购入其股票的公司,一直是人工智能所需计算基础设施的关键供应商,正如CEO黄仁勋所言,“如果你不建造它,它们就不会出现”。其业务增长速度令人惊叹。第三季度营收指引为160亿美元,而去年同期不足60亿美元。我们所见证的人工智能能力飞跃,若没有英伟达的芯片技术将难以实现。技术进步的速度已超出我们的预期,且远超摩尔定律对传统计算的预测。我们可能并非正走向异常增长时代的终结,而是即将进入发展速度更快的阶段。若果真如此,其影响将更为深远。

注:持有英伟达金额为640,286,000英镑,5.0%的持仓。(2023年9月30日)

2024年年报

对英伟达芯片的需求远超预期,这已成为推动我们回报的重要因素。若没有英伟达的芯片或软件,我们不会看到人工智能系统取得如此显著的进展。我们关注的核心是其相对于竞争对手的领先优势能持续多久。

硬件层涉及制造支撑人工智能的物理计算设备。在此层级,自2016年以来,我们持有NVIDIA——全球领先的人工智能芯片设计公司。该公司占据主导地位,90%的生成式人工智能模型均在其芯片上进行训练,它是人工智能发展的关键推动力。

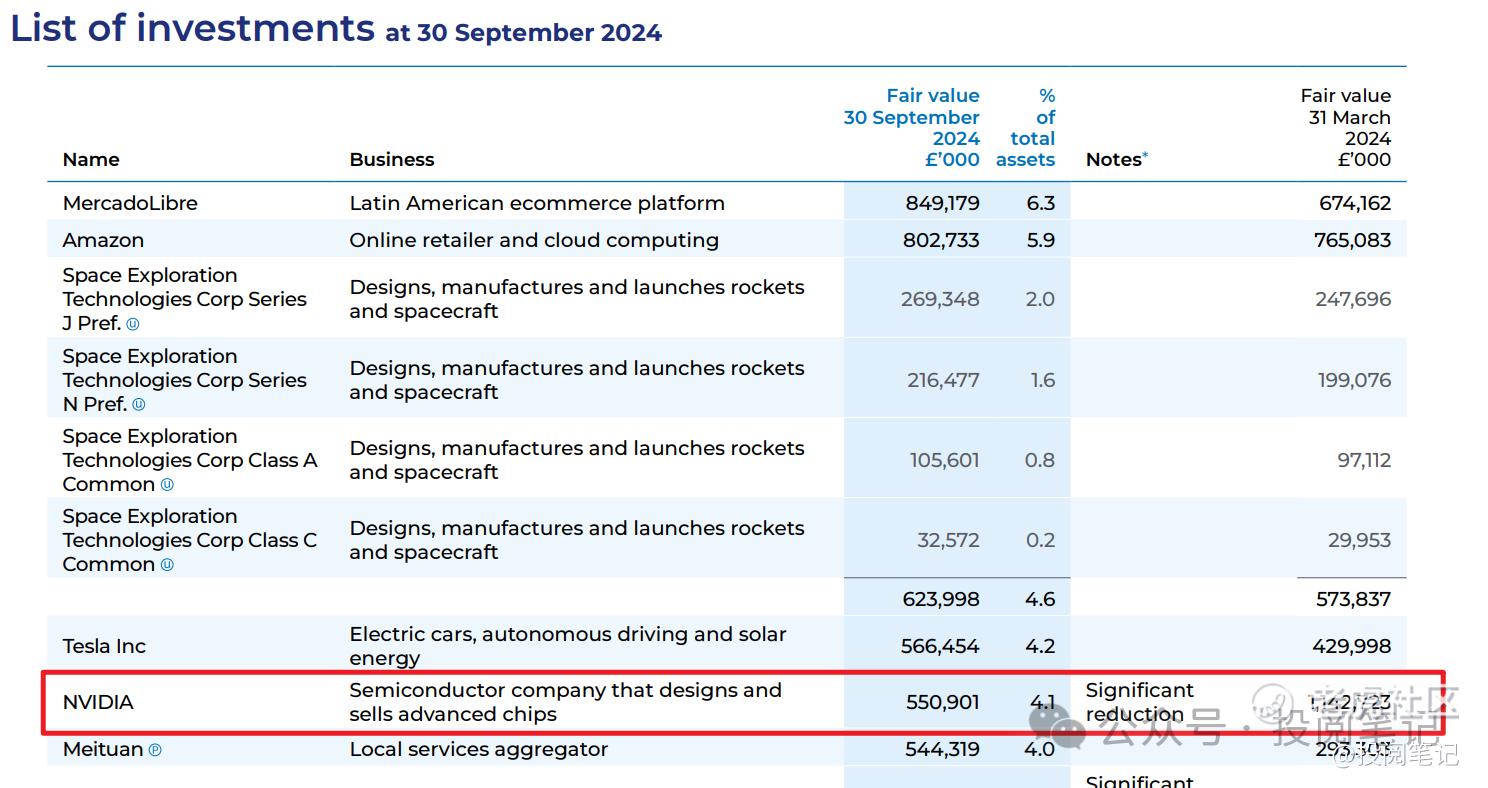

尽管人工智能领域充满热情,但仍需谨记,技术进步鲜少是一条直线。我们不能排除在硬件和基础设施层投入巨资后,企业可能因需要更长时间来摸索新能力的使用方式,而出现一段消化期。或者,我们可能会遇到人工智能模型面临的意外限制,需要通过新的算法突破来解决。我们深知,硬件公司,尤其是目前受持续强劲需求驱动的硬件公司,一旦需求出现波动,可能面临剧烈的周期性波动。我们继续预期它们将表现良好,但部分出于对这种周期性的认识,我们已进行了一些适度的减持。这在我们最大的持仓——英伟达(NVIDIA)身上尤为明显,该公司在去年实现净利润增长超过500%后,我们对其进行了减持。

注:持有英伟达金额为1,142,723,000英镑,8.0%的持仓。(2024年3月31日)

2024年半年报

理解这一技术浪潮的意义将是未来十年的任务。尽管人们越来越相信生成式人工智能将成为一种变革性的通用技术,但我们减少了对英伟达(NVIDIA)的持股,英伟达是人工智能领域领先的半导体设计公司。阻碍人工智能大规模采用的主要挑战仍是高昂的成本。企业必须找到在管理训练成本飙升的同时,提供具有竞争力的价格的人工智能系统的方法。这引发了对当前资本设备支出可持续性的担忧,包括英伟达芯片。

注:持有英伟达金额为550,901,000英镑,4.1%的持仓。(2024年9月30日)

2025年年报

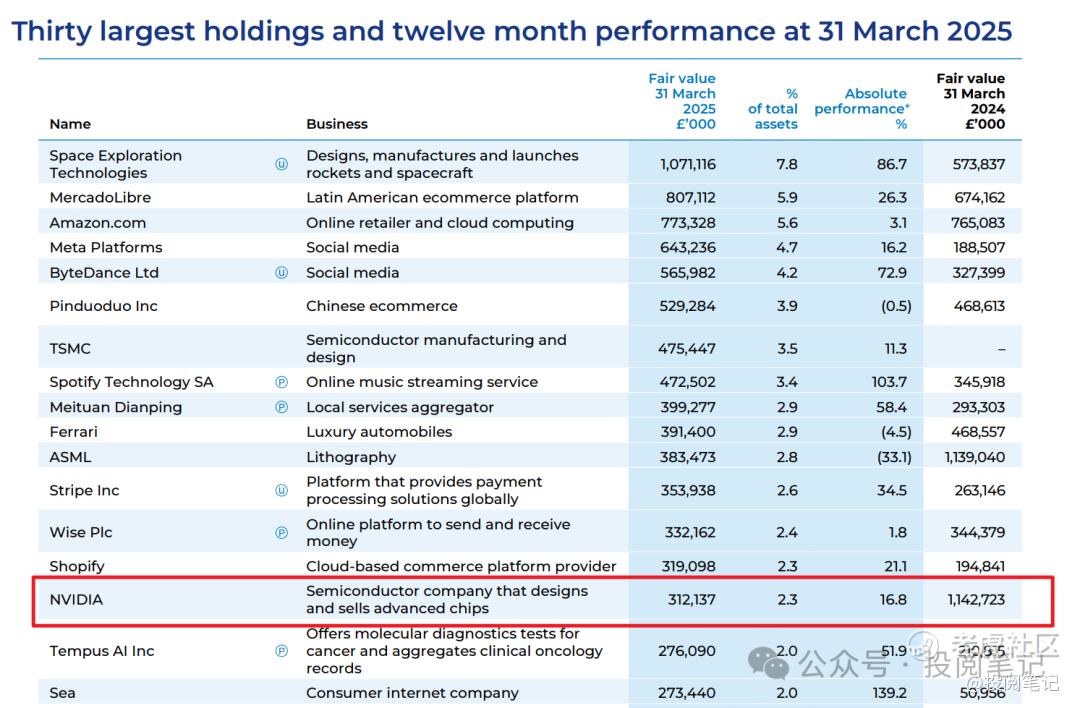

我们年初最大的持仓——英伟达(NVIDIA)——正处于当前人工智能热潮的核心。其在训练大型人工智能模型方面的优势无与伦比。然而,要真正实现变革,我们认为人工智能必须普及——这意味着商品化。一个建立在$70,000美元芯片和60%利润率基础上的世界可能难以持续。因此,我们选择在年内大幅减持该股。这并非对公司价值的轻视,而是体现了我们长期秉持的纪律:我们追求非对称回报。在当前估值水平下,风险与回报的平衡已超出我们的偏好范围。

注:持有英伟达金额为312,137,000英镑,2.3%的持仓。(2025年3月31日)

免责声明:本号对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性不作任何保证或承诺,且不构成任何投资建议,对于使用该信息而引发或可能引发的损失将由投资者自行承担。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。同时,我们尊重原创。文字图表等素材,版权属于原作者或其代理人。若涉及版权问题,敬请联系我们,立即做删除处理。

精彩评论