$达美航空(DAL)$ 在2025年Q2展现了行业领先的运营和财务表现,尽管指引下调,但高端业务增长和成本控制实现了稳健的盈利能力。EPS超预期和股价上涨11%反映了市场对其Q2表现的认可。 $阿拉斯加航空集团有限公司(ALK)$ $联合大陆航空(UAL)$ $美国航空(AAL)$

业绩情况和市场反馈

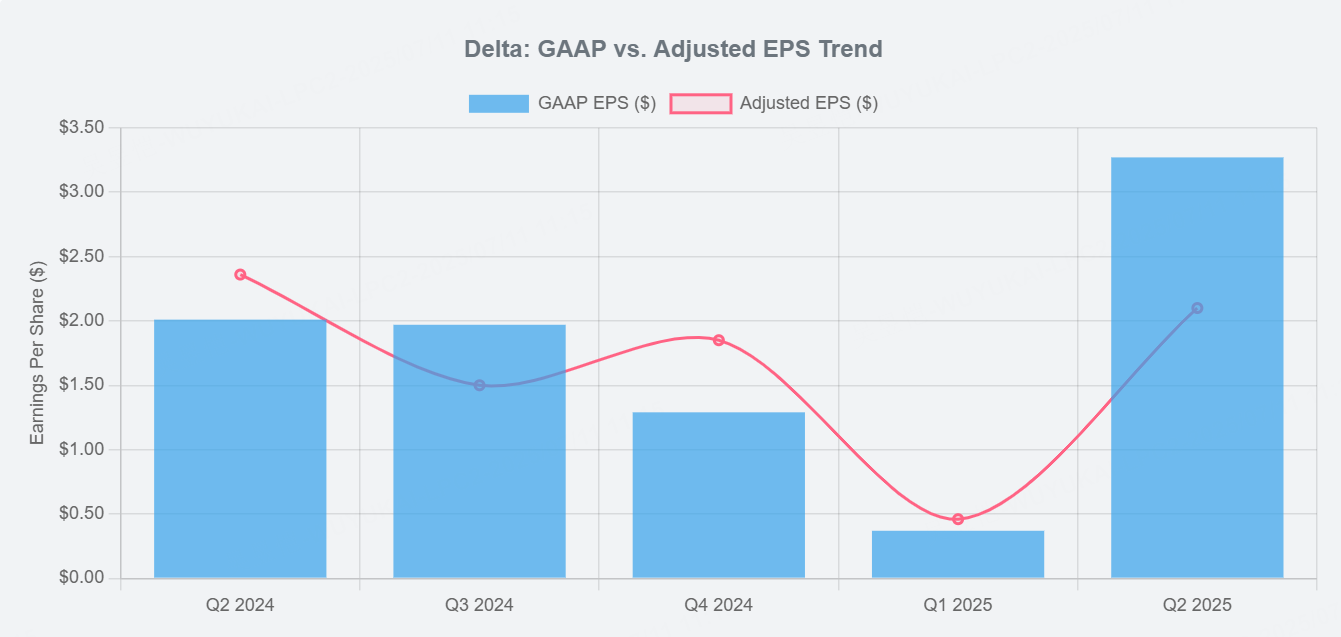

关键财务数据与市场预期对比

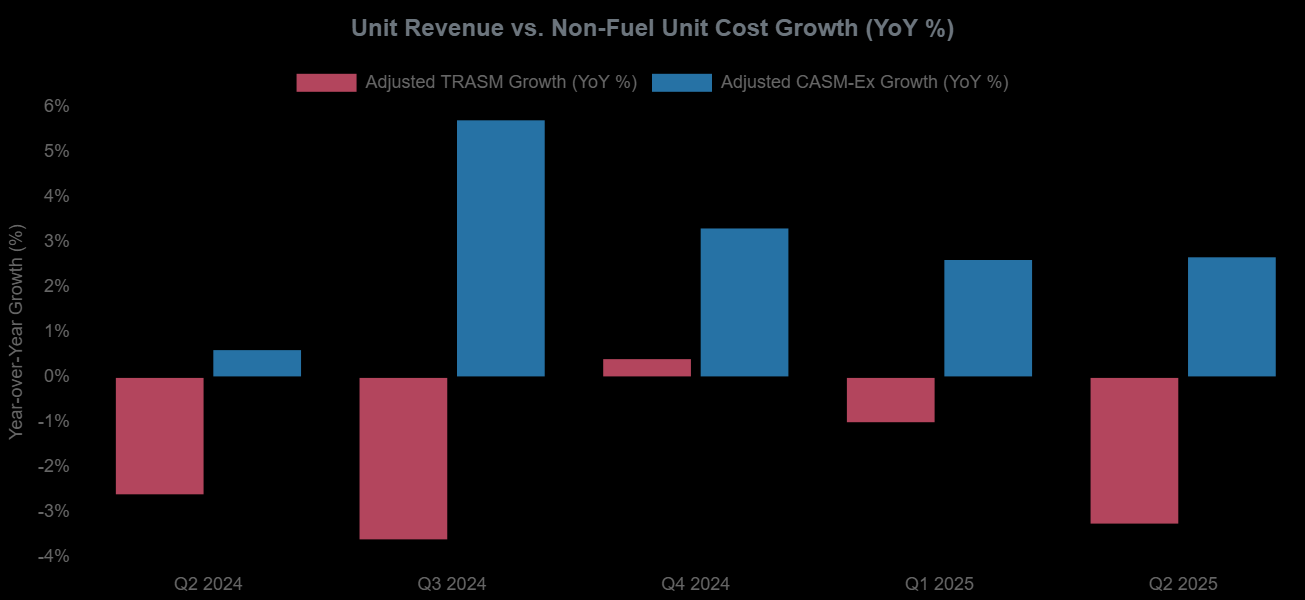

营收为155亿美元(非GAAP),同比增长1%(2024年Q2为153.5亿美元),高于市场预期的154.4亿美元。此前市场下调了预期,不过营收增长受限于单位收入(TRASM)下降3%的影响

调整后每股收益(EPS)为2.10美元,同比下降约11%(2024年Q2为2.36美元),但略高于市场预期的2.07美元。GAAP EPS为3.27美元,受一次性收益的影响。

GAAP运营利润率为12.6%,非GAAP为13.2%,显示出强劲的盈利能力,优于行业平均水平。

非GAAP自由现金流为7.33亿美元,公司在资本支出后仍能生成可观的现金流

成本结构:非燃油CASM增长2.7%,燃油费用下降11%,平均燃油价格为2.26美元/加仑,下降14%。

辅助业务:忠诚度收入(+8%)、货运收入(+7%)、MRO收入(+29%)的强劲增长为Delta提供了多元化收入来源。

公司宣布将季度股息提高 25%,年度股息承诺约5亿美元

股价表现与投资者情绪

财报发布后,Delta股价上涨11%,并带动其他航空公司股票上涨,市场对其Q2表现的反馈较为积极,但主要是因为此前预期实在比较低,另外,全年指引下调反映出对关税和消费者需求疲软的担忧。,可能限制上行空间。

投资要点

营收增长受限但结构优化,高端需求稳定

营收长受限于调整后总收入单位(TRASM)下降3%,与消费者需求疲软和票价压力有关。然而,,尽管运力增长4%,并在高端市场和辅助业务上表现出色:

溢价收入增长5%,高端旅客需求依然强劲。

忠诚度收入增长8%,与American Express的合作卡带来超20亿美元,增长10%,忠诚度计划(SkyMiles)持续体现吸引力。

货运和MRO业务分别增长7%和29%,也为营收提供了多元化支持。

高利润率业务的增长帮助Delta抵消了单位收入下降的影响

成本控制与盈利能力

Q2成本管理方面表现出色,非燃油单位成本(Non-fuel CASM)增长2.7%至13.49美分,略高于通胀水平,但与4%的运力增长相匹配,固定成本得到有效分摊。

燃油费用下降11%至25亿美元,平均燃油价格下降14%至每加仑2.26美元,提升了盈利能力。

顺便一提,Delta的运营利润率(非GAAP 13.2%)和税前利润率(非GAAP 11.6%)均处于行业领先水平

全年指引下调与外部挑战

Delta将2025年全年调整后EPS指引从7.35美元以上下调至5.25-6.25美元,反映出关税政策和消费者需求疲软的影响。公司高管表示,2025年初需求下降后,预订已稳定,但低于年初预期。

Q3 2025 EPS指引为1.25-1.75美元,略低于华尔街预期的1.31美元。Delta对未来几个季度的增长持谨慎态度,可能影响市场对其估值的重定价。

电话会关键要点

运力与需求管理:行业主动收缩运力以匹配需求,达美通过调整航班时刻和网络优化应对经济舱疲软,高端市场仍是增长核心。

技术与战略投入:加速AI技术落地(如Fetcherr),提升运营效率,同时深化与美国运通的合作,巩固忠诚度计划收入。

财务与资本配置:优先偿还债务、增加股息,现金使用偏向稳健,对消费者信心持乐观态度,但警惕部分行业需求分化。

风险应对:通过成本控制、供应链谈判缓解关税和燃油等外部压力,对Q4及长期业绩表现出较强信心。

精彩评论