来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

2025年6月19日,长光辰芯首次向港交所递交招股书,拟在香港主板上市,联席保荐人为中信证券、国泰君安国际。

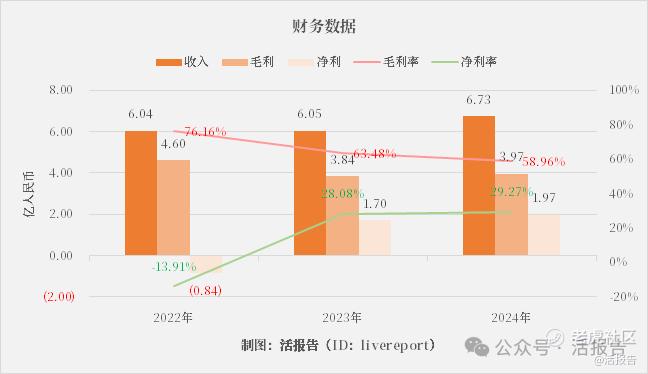

公司是全球领先的高性能CMOS图像传感器提供商,2024年收入6.73亿元,净利润1.97亿元,毛利率近59%,净利率超29%。

LiveReport获悉,长春长光辰芯微电子股份有限公司Gpixel Changchun Microelectronics Inc.(简称“长光辰芯”)于2025年6月19日在港交所递交上市申请,拟在香港主板上市。

这是该公司第1次递表,其曾于2023年6月提交A股科创板上市申请,但经综合考虑多项因素,包括公司战略定位等,于2025年1月主动撤回。这也是2025年首单终止的科创板IPO。

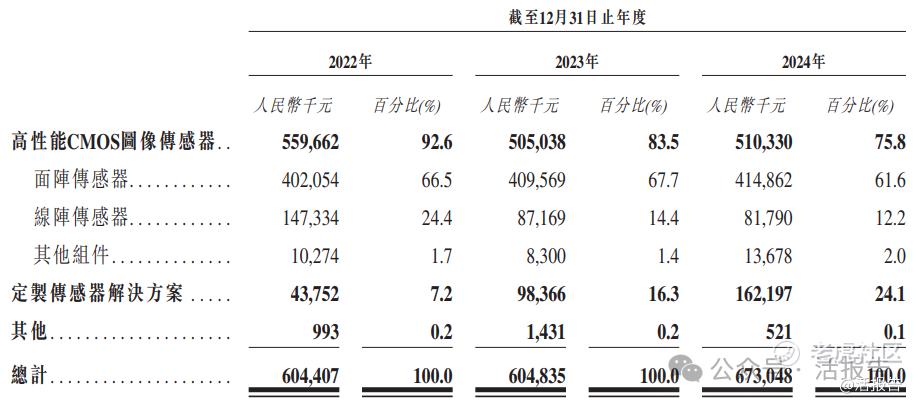

公司是全球领先的高性能CMOS图像传感器(CIS)提供商,自成立以来一直专注于高性能CMOS图像传感器的研发,公司提供的九大产品系列,广泛适用于工业成像、科学成像、专业影像和医疗成像等先进技术领域。

根据弗若斯特沙利文的资料,就2024年的工业成像收入而言,公司在全球CIS公司中排名第三,在中国CIS公司中排名第一,占全球市场份额的15.2%。此外,就2024年的科学成像收入而言,公司在全球CIS公司中排名第三,在中国CIS公司中排名第一,占全球市场份额的16.3%。

公司以无晶圆厂的业务模式运营。截至最后实际可行日期,公司开发了全面的高性能CMOS图像传感器产品组合,包括九大产品系列,超过50款标准产品。此外,当市场上的标准现成产品无法满足目标应用的严苛要求时,公司提供定制传感器解决方案。

公司的高性能CMOS图像传感器可以按像素排列分为(i)面阵传感器及(ii)线阵传感器。面阵传感器的像素排列呈二维矩阵,使其能够在一次曝光中捕集完整的二维图像。相比之下,线阵传感器的像素排列呈直线,并通过扫描与传感器方向垂直、并以恒定速度移动的物体来捕集二维图像。

财务业绩

截至2024年12月31日止3个年度:

收入分别约为人民币6.04亿、6.05亿、6.73亿,2024年同比增长率为11.28%;

毛利分别约为人民币4.60亿、3.84亿、3.97亿,2024年同比增长率为3.36%;

净利分别约为人民币-0.84亿、1.70亿、1.97亿,2024年同比增长率为15.98%;

毛利率分别约为76.16%、63.48%、58.96%;

净利率分别约为-13.91%、28.08%、29.27%。

过去三年公司收入及利润稳定增长,去年均取得双位数增长,毛利率则呈现下降趋势,由76%以上逐渐降至约59%,2023年实现扭亏之后净利率稳定在近30%的高水平。

截至2024年底,账上现金4.03亿,定期存款3.1亿,存货2.87亿,应收1.85亿,无短期借款,全年经营现金流达2.25亿。

行业情况

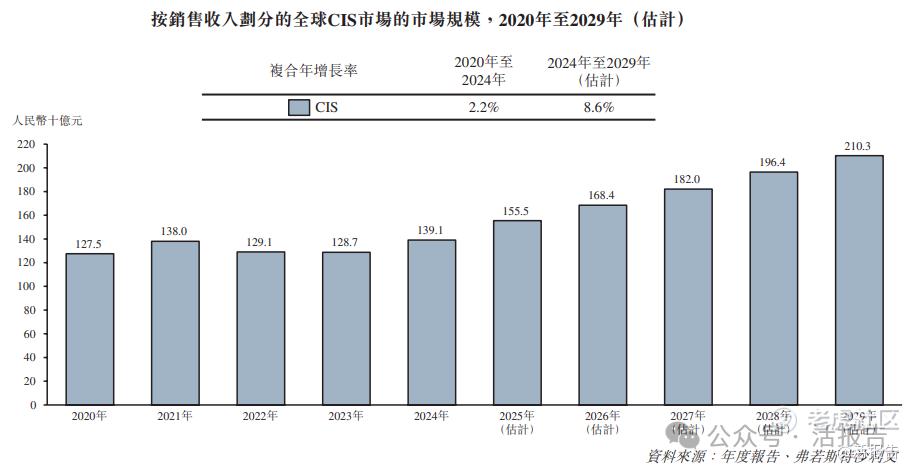

据弗若斯特沙利文的资料,2020年至2024年期间,全球CIS市场呈现温和增长,总收入从人民币1,275亿元增加至人民币1,391亿元,复合年增长率为2.2%。2024年至2029年期间,全球CIS市场规模增速预计将加快,总收入预计从2024年的人民币1,391亿元增长至2029年的人民币2,103亿元,复合年增长率为8.6%。

就2024年的工业成像收入而言,公司在全球CIS公司中排名第三,在中国CIS公司中排名第一,占全球市场份额的15.2%。此外,就2024年的科学成像收入而言,公司在全球CIS公司中排名第三,在中国CIS公司中排名第一,占全球市场份额的16.3%。

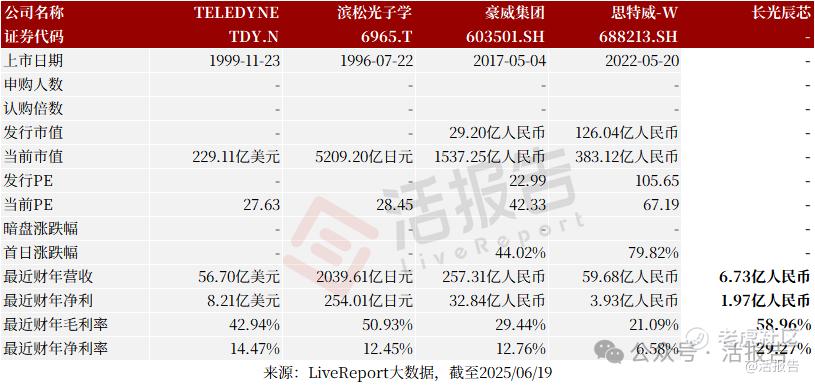

可比公司

同行业IPO可比公司有:Teledyne、滨松、豪威集团、思特威

董事高管

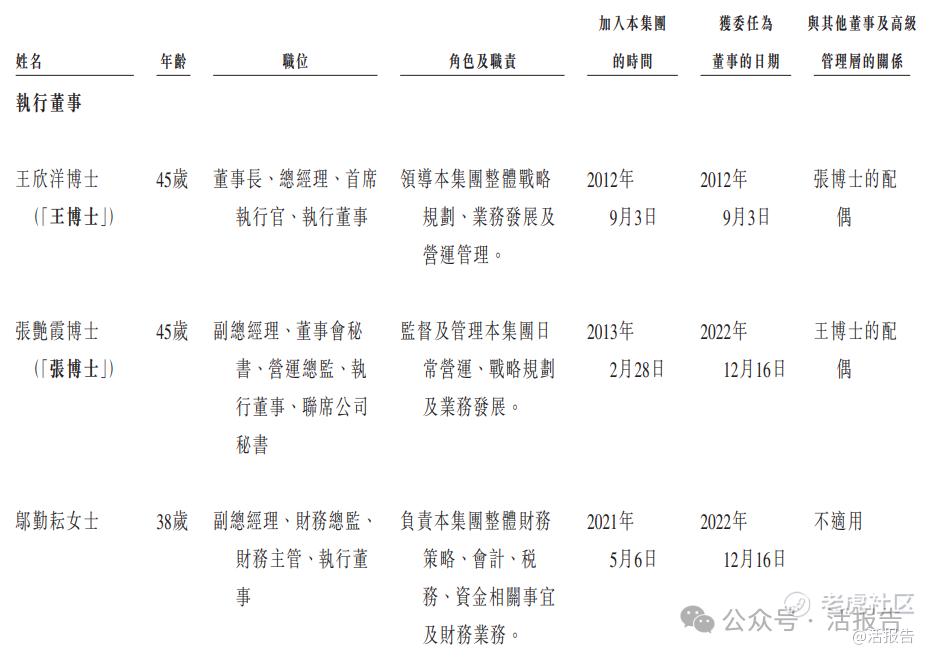

董事会将由九名董事组成,包括三名执行董事、三名非执行董事及三名独立非执行董事。

主要股东

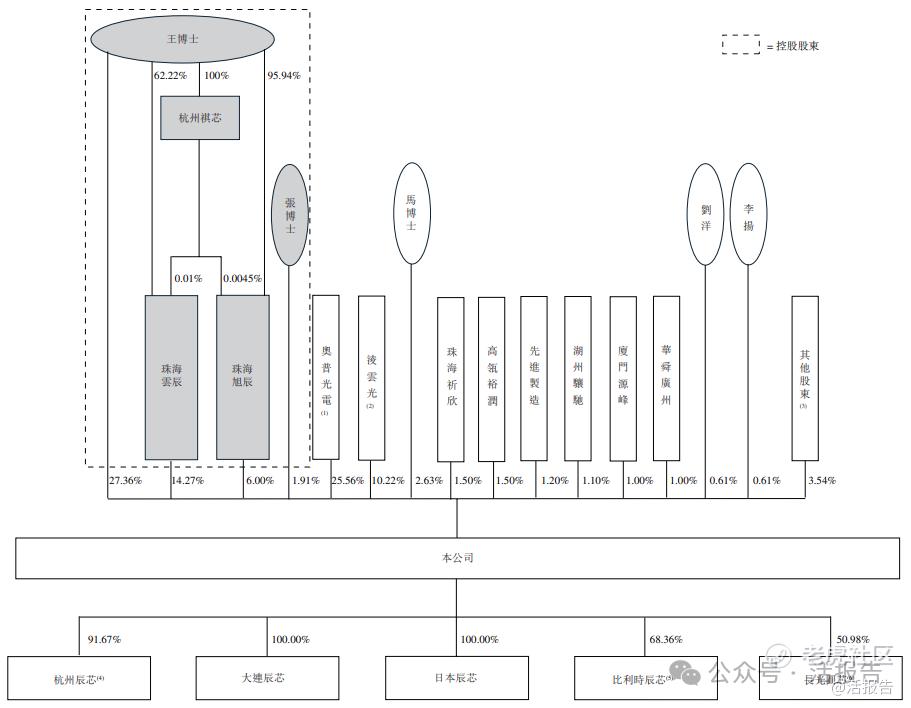

IPO前,公司的股东架构中:

控股股东(王博士、张博士、珠海云辰、珠海旭辰及杭州祺芯)合计持股约49.53%;

奥普光电(002338.SZ)持股约25.65%;

凌云光(688400.SH)持股约10.22%;

高瓴资本旗下珠海祈欣及高瓴裕润各持股约1.5%,合计3%;

先进制造(国投招商)、湖州骧驰(国泰海通旗下证裕投资、国策基金)、厦门源峰(CPE源峰)、华舜广州、中科创星等分别持股2%以下。

融资历程

于2022年6月10日,通过股权转让协议,若干现有股东向22名上市前投资者转让部份股本权益,每股概约成本为人民币27.03元,对应当时公司的投后估值约为100亿元。

中介团队

据LiveReport大数据统计,长光辰芯中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现参差不齐;公司律师共计2家,综合项目数据表现欠佳。整体而言中介团队历史数据表现普通。

(本文首发于活报告公众号,ID:livereport)

精彩评论