来源:招股书

来源|LiveReport大数据

招股书|点击文末“阅读原文”

摘要:建邦高科于2025年5月2日向港交所递交招股书,拟在香港主板上市,独家保荐人为中信建投

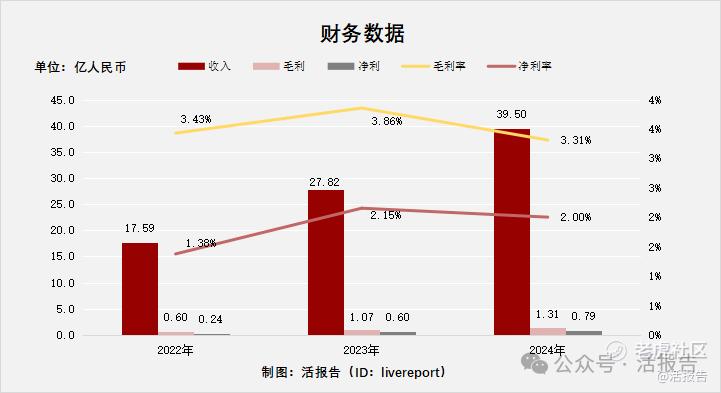

公司是中国研究、开发、生产及销售银粉的先行者及引领者,公司的银粉产品主要用于光伏银浆(生产光伏电池的关键原材料)的生产。2024年收入约39.5亿人民币,同比增长41.99%;毛利1.31亿人民币,同比增长21.96%,毛利率为3.31%;净利润约0.79亿人民币,同比增长31.95%。

LiveReport获悉,成立源于2010年的建邦高科有限公司Janbon High Tech Co., Ltd.(以下简称“建邦高科”)于2025年5月2日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请,独家保荐人为中信建投。

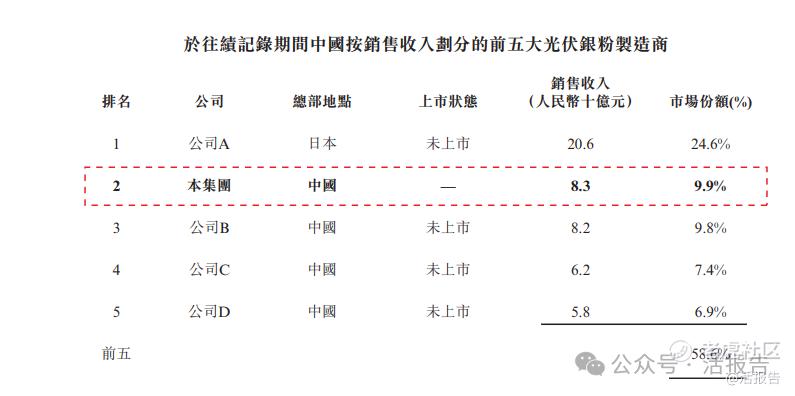

公司是中国研究、开发、生产及销售银粉的先行者及引领者。公司的银粉产品主要用于光伏银浆(生产光伏电池的关键原材料)的生产。于往绩记录期间,公司的主要优势之一在于公司生产高端银粉的能力,该等银粉最终用于生产更新型的光伏电池或其零部件,包括PERC电池及TOPCon电池的正面细栅以及HJT电池及xBC电池的导电栅。根据弗若斯特沙利文的资料,按中国光伏银粉销售收入计,于往绩记录期间,公司在所有国内生产商中排名第一,在所有全球生产商中排名第二,市场份额为9.9%。

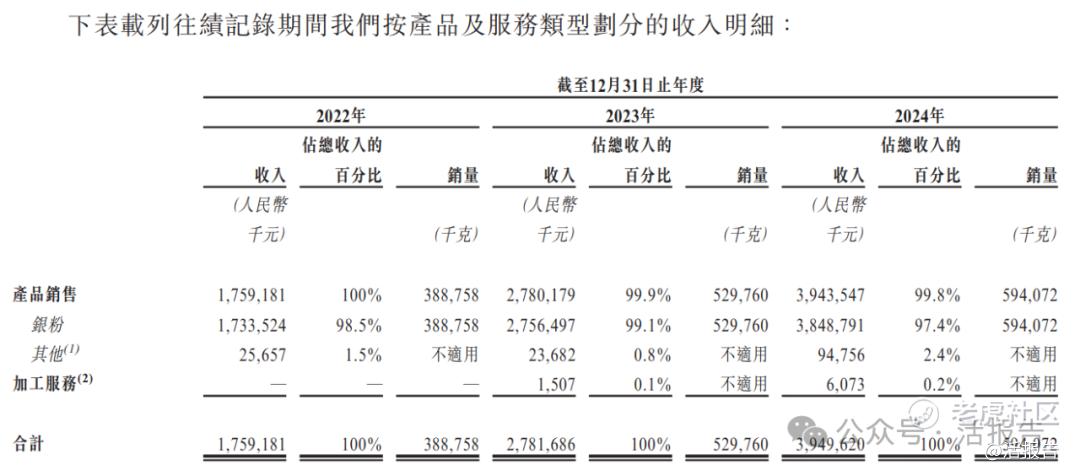

于往绩记录期间,公司所有产品均在中国销售。公司的客户群包括中国光伏银浆生产行业的领先生产商。公司所有银粉产品均在公司位于山东省济南市的自有生产厂房生产。

来源:招股书

投资亮点

•中国研究、开发、生产及销售光伏银粉的先行者及引领者;

•以强大的研发能力为后盾的独立且全面的银粉生产技术;

•丰富优质的银粉产品组合;

•与关键上游及下游合作伙伴的长期稳定合作;

•富有远见及经验丰富的管理团队。

公司资料:

官网:http://www.sdjbsp.com/

公司地址:中国山东省济南市天桥区德兴路1009号

香港地址:香港铜锣湾希慎道33号利园一期19楼1901室

财务分析

截至2024年12月31日止3个年度

收入分别约为人民币17.59亿元、27.82亿元、39.5亿元,年复合增长率为49.84%;

毛利分别约为人民币0.6亿元、1.07亿元、1.31亿元,年复合增长率为47.24%;

净利润分别约为人民币0.24亿元、0.6亿元、0.79亿元,年复合增长率为80.71%;

毛利率分别约为3.43%、3.86%、3.31%;

净利率分别约为1.38%、2.15%、2.00%。

来源:LiveReport大数据

公司2024年的收入主要来自于销售银粉,近两年销量增长非常迅速。2024年公司存货1.21亿元,贸易应收约1.75亿元,贸易应付0.58亿元;短期计息银行借款约2.06亿元,期末现金及其他存款合约0.56亿元;经营性现金净额约-3.69亿元;整体来看,公司资金并不充裕,现金流较为紧张。

行业前景

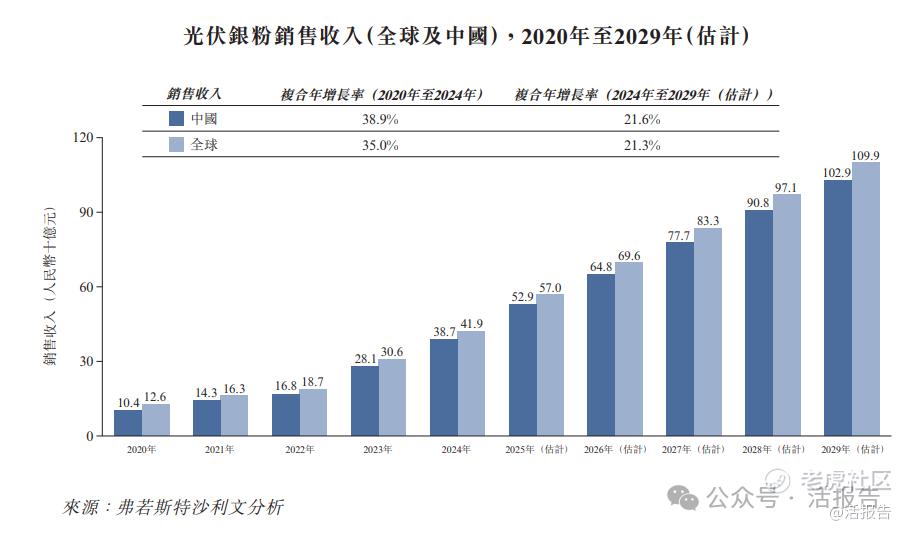

根据弗若斯特沙利文报告显示,全球光伏银粉的销售收入由2020年的人民币126亿元增至2024年的人民币419亿元,复合年增长率为35.0%。同期,中国光伏银粉的销售收入由2020年的人民币104亿元增至2024年的人民币387亿元,复合年增长率为38.9%。

白银平均售价的上升导致光伏银粉销售收入的增长率高于销量的增长率。随着光伏行业的不断发展,光伏银粉的需求量不断增加,光伏银粉平均售价的提高导致销售收入的增加。2029年,全球光伏银粉的销售收入预计将达到人民币1,099亿元,2024年至2029年的复合年增长率为21.3%。与此同时,中国光伏银粉的销售收入预计将于2029年达到人民币1,029亿元,2024年至2029年的复合年增长率为21.6%。

来源:招股书

行业地位

根据弗若斯特沙利文的报告显示,全球光伏银粉产业竞争加剧。由于技术门槛过高,截至2024年12月31日,全球光伏银粉制造商不足20家。于往绩记录期间,以中国光伏银粉的销售收入计,中国前五大制造商约占58.6%,其中公司在所有国内制造商中位居首位,在所有全球制造商中位列第二,市场份额为9.9%。以2024年中国光伏银粉的销售收入计,中国前五大制造商约占59.2%的市场份额,其中公司在所有国内制造商中位列第三,在所有全球制造商中位列第四,市场份额为9.8%。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:帝科股份(300842.SZ)及聚和材料(688503.SH)

帝科股份主要从事用于光伏电池金属化环节的导电银浆产品的研发、生产和销售。导电银浆是太阳能光伏电池制造的关键原材料,作为金属化电极直接影响光伏电池的光电转换效率与光伏组件的输出功率,是推动光伏电池技术革新与转换效率不断提升的主要推动力之一。

聚和材料的收入和利润主要来源于光伏导电浆料的销售。公司通过采购生产所需的银粉、玻璃氧化物、有机原料等原材料,经过配方研发、配料、混合搅拌、研磨、过滤、检测等工序,最终产出光伏导电浆料产品。

来源:LiveReport大数据

主要股东

公司董事会主席、执行董事兼首席执行官陈子淳先生分别通过Azure Harbor及PoplarC Trust间接控制72.99%的股权。

来源:招股书

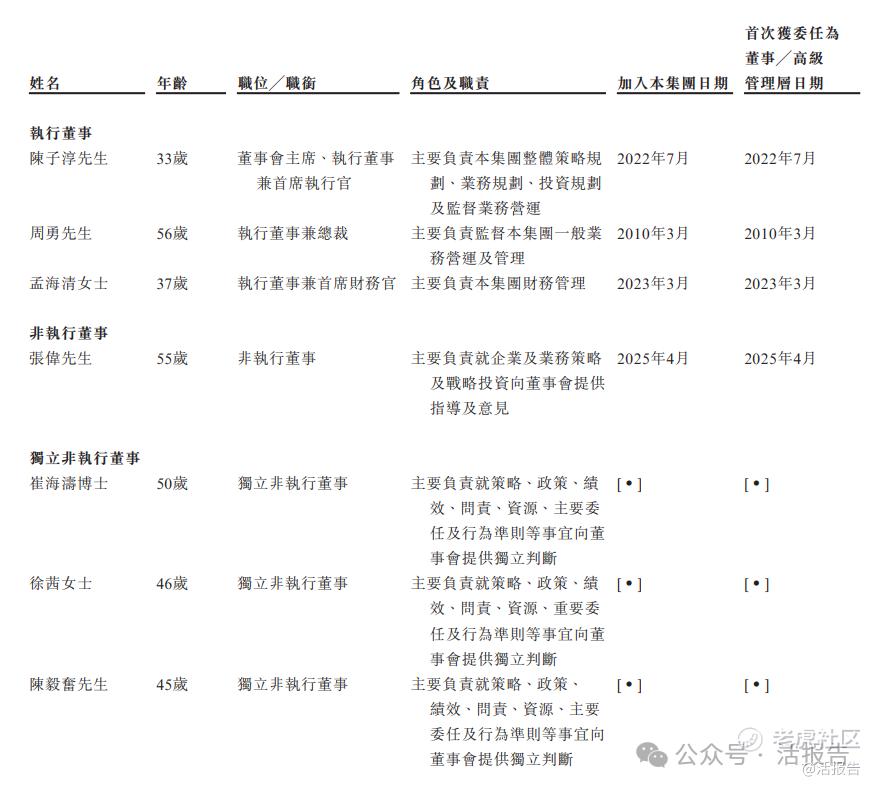

管理层情况

公司董事会由七名董事组成,包括三名执行董事、一名非执行董事及三名独立非执行董事。陈子淳先生为董事会主席、执行董事兼首席执行官,主要负责整体策略规划、业务规划、投资规划及监督业务营运。

来源:招股书

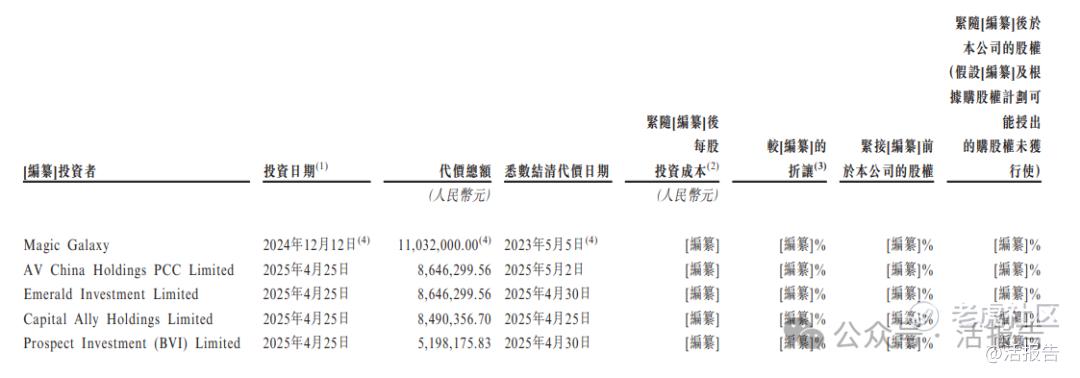

融资情况

公司共计进行过多次转融资行为,最近一次融资时间为2025年4月。

其中,沙特阿美通过间接全资拥有的AV China Holdings PCC Limited持股4.99%。

来源:招股书

中介团队

据LiveReport大数据统计,建邦高科中介团队共9家,其中保荐人1家,近10家保荐项目数据表现不错;公司律师共计3家,综合项目数据表现超出预期。整体而言中介团队表现尚可接受。

来源:LiveReport大数据

(本文首发于活报告公众号,ID:livereport)

精彩评论