来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

普爱医疗于2025年4月30日首次向港交所递交招股书,拟在香港主板上市,独家保荐人为国泰君安国际。公司是中国第二大医用X射线成像系统供货商,2024年收入4.84亿元,净利润-0.44亿元,毛利率42.6%,研发费用率9.3%。

LiveReport获悉,南京普爱医疗设备股份有限公司Nanjing Perlove Medical Equipment Co., Ltd.(简称“普爱医疗”)于2025年4月30日在港交所递交上市申请,拟在香港主板上市。

这是该公司第1次在香港递表,此前其曾于2021年6月申请A股创业板上市,但考虑宏观经济及金融环境后于12月撤回申请。

自2003年成立以来,公司专注于X射线成像技术,从最初的一款产品起步,截至最后实际可行日期,产品组合已扩展至逾100款型号,并以X射线管组件、高压发生器及三维成像技术等专有技术为支撑。

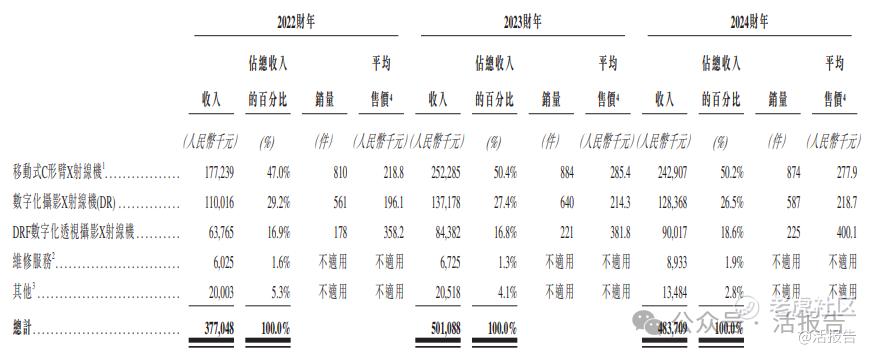

公司的产品组合涵盖(1)移动式C形臂X射线机,一种主要用于外科手术时可以移动的,具有C形机架的X射线透视和摄影设备;(2)数字化摄影X射线机(DR),一种将X射线光子信号转换为数字图像的医用辐射成像设备;及(3)DRF数字化透视摄影X射线机,一种数字胃肠机。

于往绩记录期间,公司的产品已销往中国所有省份,贡献超过70.0%的总收入,并出口至全球逾100个国家。按销售量计,公司于2023年为中国第二大医用X射线成像系统供货商,市场份额为7.6%。在移动式C形臂X射线机领域,公司按销售量计在中国市场排名第一,市场份额达20.6%。

于2022年6月,公司的骨科手术机器人加移动式三维C形臂一体化解决方案获得了国家药监局第三类注册,成为中国首家获批的制造商。该产品集成了术中三维成像、实时导航及机器人等技术。公司是中国首家建立骨科诊断及治疗综合产品的制造商及供货商。

财务业绩

截至2024年12月31日止3个年度:

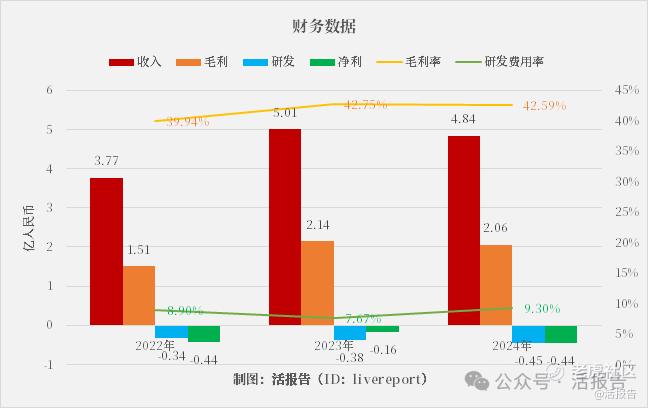

收入分别约为人民币3.77亿、5.01亿、4.84亿,2024年同比增长率为-3.47%;

毛利分别约为人民币1.51亿、2.14亿、2.06亿,2024年同比增长率为-3.84%;

研发分别约为人民币-0.34亿、-0.38亿、-0.45亿,2024年同比增长率为17.03%;

净利分别约为人民币-0.44亿、-0.16亿、-0.44亿,2024年同比增长率为176.97%;

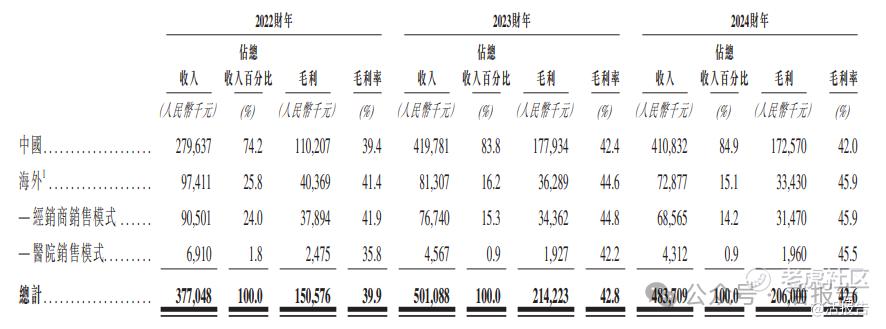

毛利率分别约为39.94%、42.75%、42.59%;

研发费用率分别约为8.90%、7.67%、9.30%;

净利率分别约为-11.59%、-3.19%、-9.14%。

公司收入、毛利于2023年都有较好增长,但2024年小幅下降,毛利率稳定在40%以上,研发费用率有所提高,与净亏损大致持平。

截至2024年底,账上现金0.36亿,定期存款0.18亿,存货1.19亿,贸易应收0.74亿,短期借款0.51亿,年度经营现金流-0.21亿。

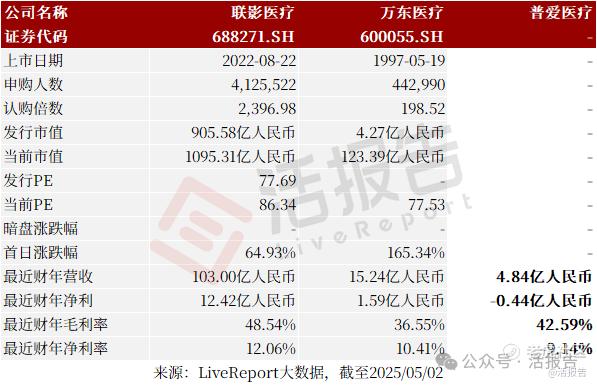

可比公司

同行业IPO可比公司有:联影医疗、万东医疗

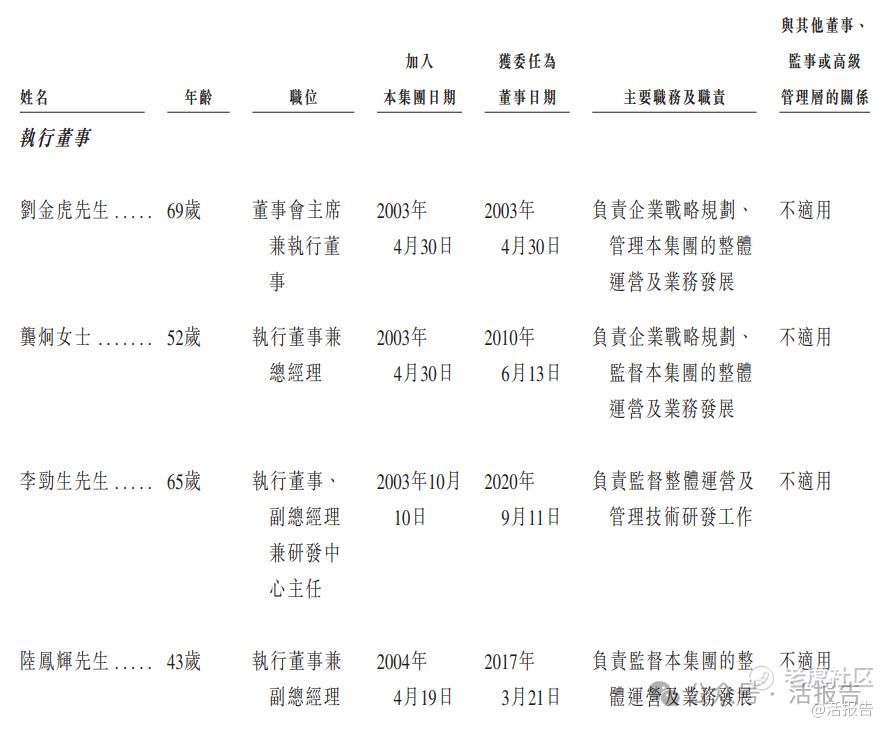

董事高管

主要股东

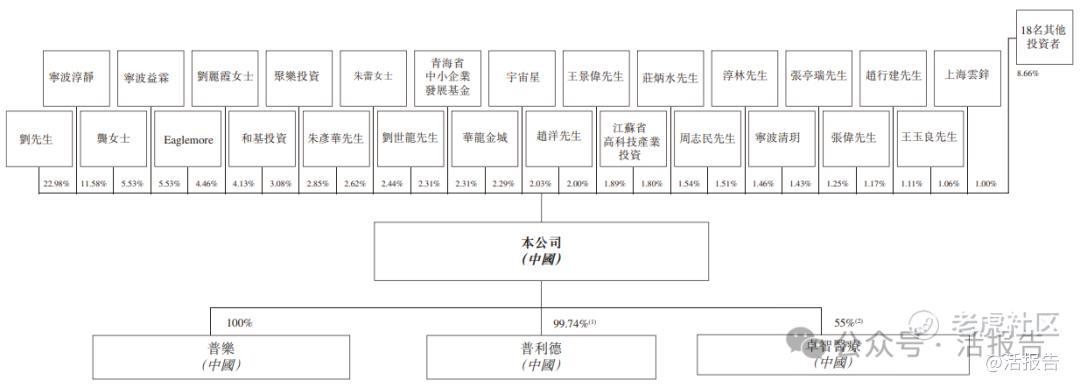

IPO前,一致行动人士(刘先生与龚炯女士、淳林先生、崔春霞女士、聚乐投资、李劲生先生、陆凤辉先生、王景伟先生、张伟先生、赵行建先生、周志民先生、朱彦华先生、Eaglemore、宁波益霖)合计持股约52.50%。

此外,孙蕾女士通过宁波淳静持股11.58%,和基投资持股3.08%,聂新坤先生通过聚乐投资持股2.85%,青海省中小企业发展基金持股2.31%,江苏省高科技产业投资持股1.80%等。

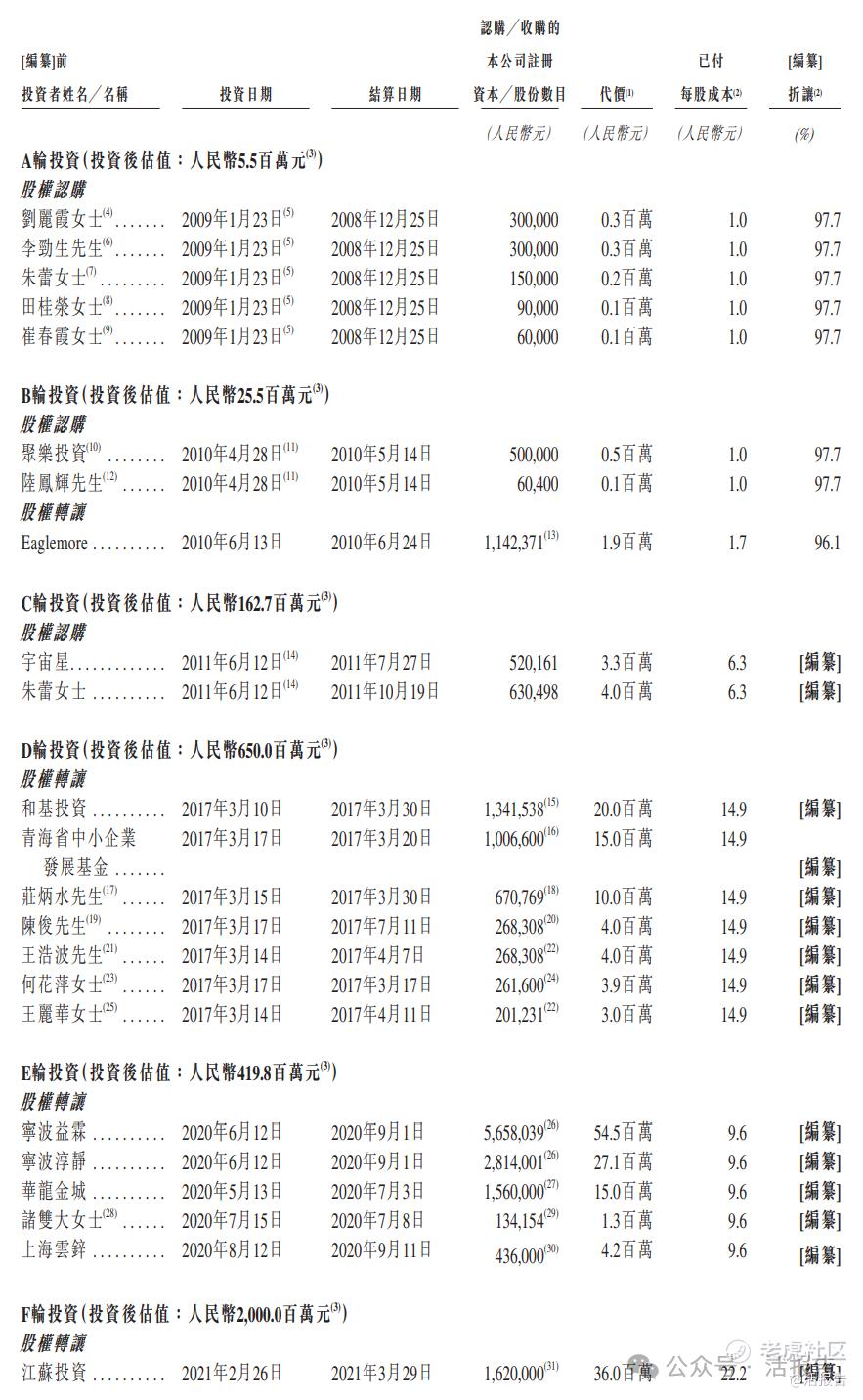

融资历程

公司上市前经历了多轮融资。在2021年2月的F轮投资中,公司的投后估值约为20亿元人民币,每股成本约为22.2元。

中介团队

据LiveReport大数据统计,普爱医疗中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现不足;公司律师共计3家,综合项目数据有待进步。整体而言中介团队历史数据表现无特别之处。

精彩评论