来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

2025年4月28日,晶澳科技首次向港交所递交招股书,拟在香港主板上市,联席保荐人为中信证券及中金公司。

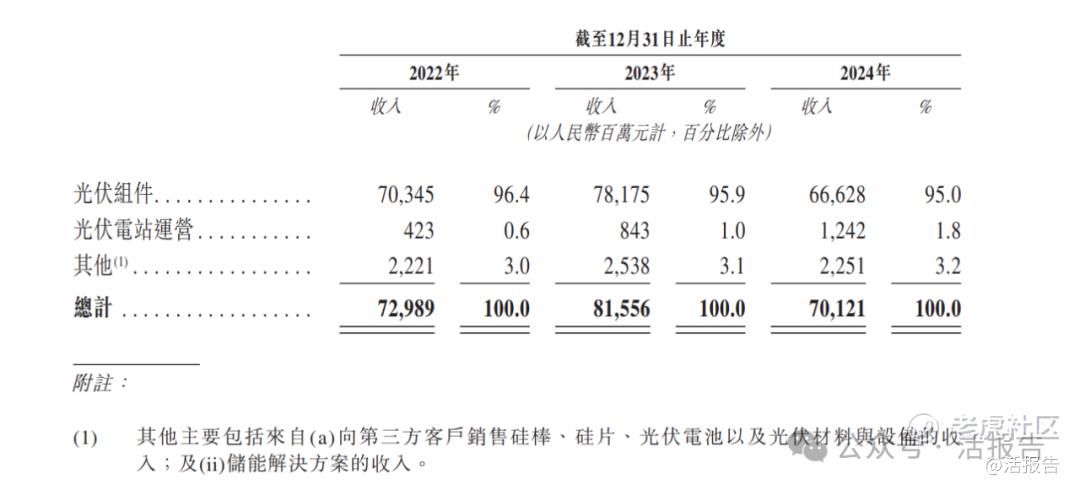

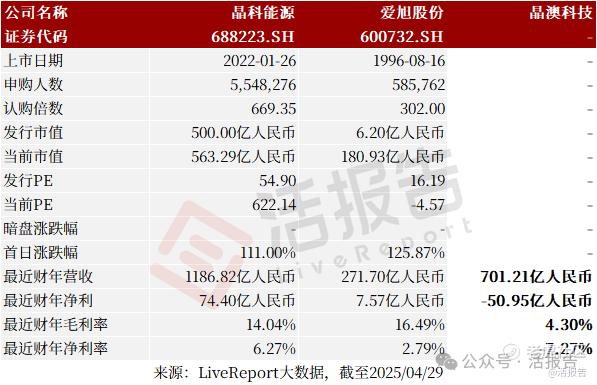

公司是全球领先的光伏产品供应商和行业引领者,2024年收入超700亿元,毛利率约4.3%,净亏损近51亿元。

LiveReport获悉,来自河北宁晋的晶澳太阳能科技股份有限公司JA SOLAR TECHNOLOGY CO., LTD.(简称“晶澳科技”)于2025年4月28日在港交所递交上市申请,拟在香港主板上市。

这是该公司在港交所的第1次递表。公司曾于2007年2月7日在美国纳斯达克上市后转私有化,并于2010年8月10日在A股深交所上市,最新市值达312亿人民币。

公司成立于2005年,总部位于中国北京,是一家全球领先的光伏产品供应商和行业引领者。公司以持续科技创新为驱动,向全球客户提供优质的多样化光伏产品以及光伏发电综合解决方案。

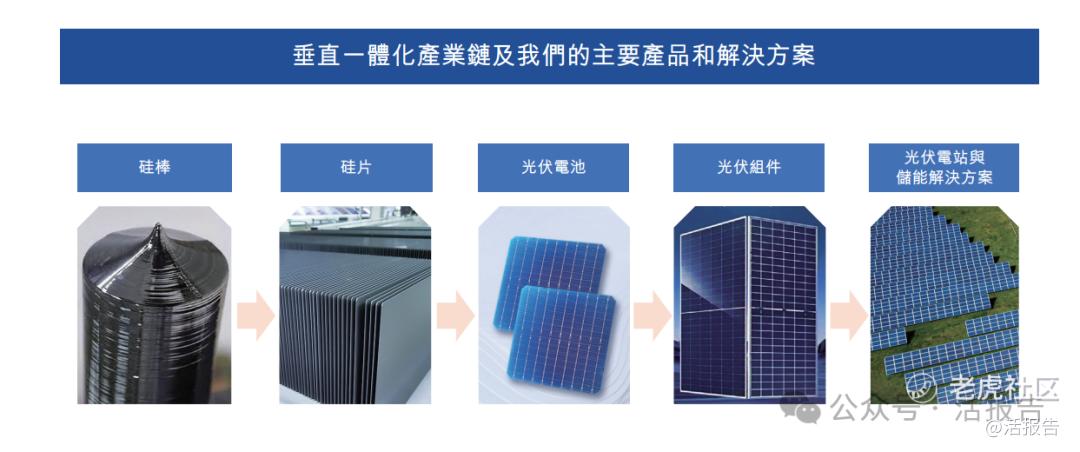

根据弗若斯特沙利文,公司的主要业务包括(i)硅棒、硅片、光伏电池及光伏组件的研发、生产及销售;(ii)光伏电站的建设、运营及维护;以及(iii)光伏材料及设备的研发、生产及销售。该公司已战略性构建起包括硅棒、硅片、光伏电池及光伏组件在内的垂直一体化产业链布局,且各环节产能高度匹配。此举保障了产品质量的稳定性,并提高了抗风险能力。

于往绩记录期间,公司的产品主要在中国、欧洲、亚洲及大洋洲、美洲及非洲销售。截至2024年12月31日,销售服务网络覆盖全球178个国家和地区及16家海外销售公司,包括在全球各区域的七个区域运营中心,为客户和业务伙伴提供全面的产品和解决方案,半数以上的销售额来自海外市场。

晶澳科技经营三种类型的光伏电站:集中式地面光伏电站、分布式工商业光伏电站及分布式户用光伏电站。公司运营光伏电站主要通过以下两种商业模式:(i)自主投资模式方面,一般通过市场开发人员主动寻找电站投资机会,获取电站建设指标,自主融资建设;及(ii) 合作开发方面,公司与客户、其他投资商通过合资合作等方式,共同开发建设。

财务分析

截至2024年12月31日止3个财年:

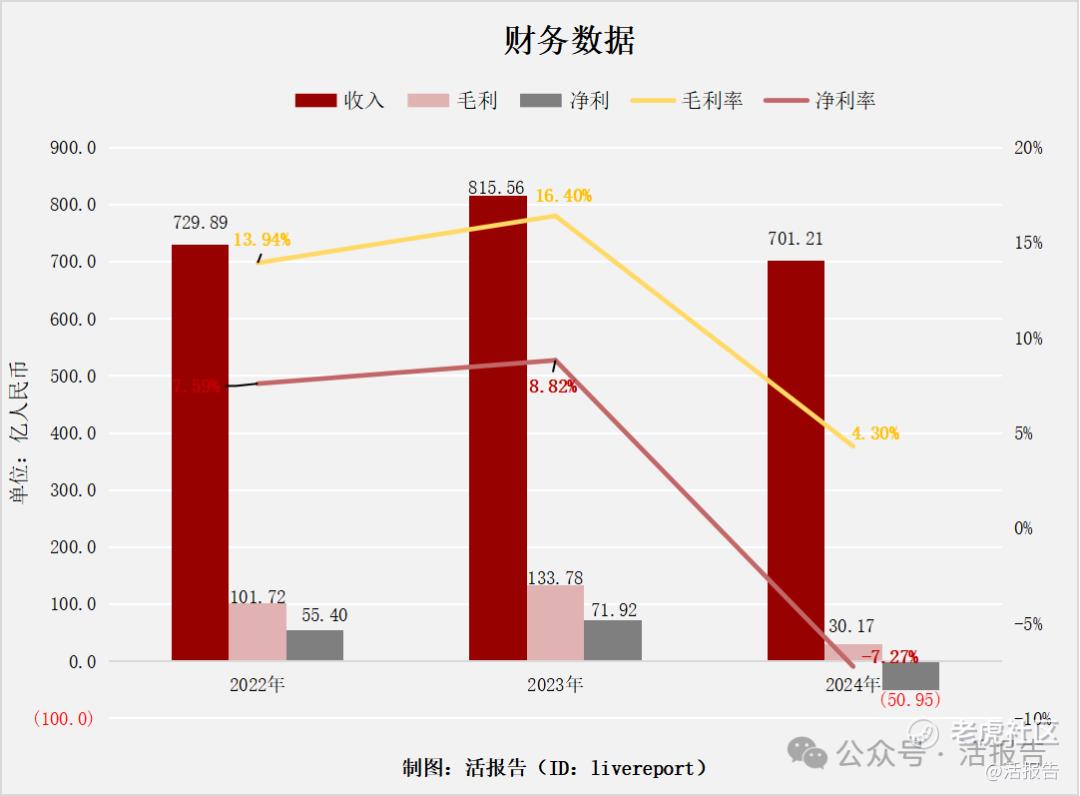

收入分别约为人民币729.89亿、815.56亿及701.21亿元,2024年同比增长率为-14.02%;

毛利分别约为人民币101.72亿、133.78亿及30.17亿元,2024年同比增长率为-77.45%;

净利润分别约为人民币55.40亿元、71.92亿元及-50.95亿元,2024年同比增长率为-170.84%;

毛利率分别约为13.94%、16.40%及4.30%;

净利率分别约为7.59%、8.82%及-7.27%。

2022-2024年公司收入呈现波动:2022年729.89亿,2023年上涨至815.56亿后,2024年大幅下跌至701.21亿。盈利指标显著恶化:毛利率先升后跌,净利率由正转负,2024年暴跌至-7.27%,净利从2022年盈利55.40亿转为2024年亏损50.95亿,表明成本费用失控或存在重大资产减值等风险。

行业情况

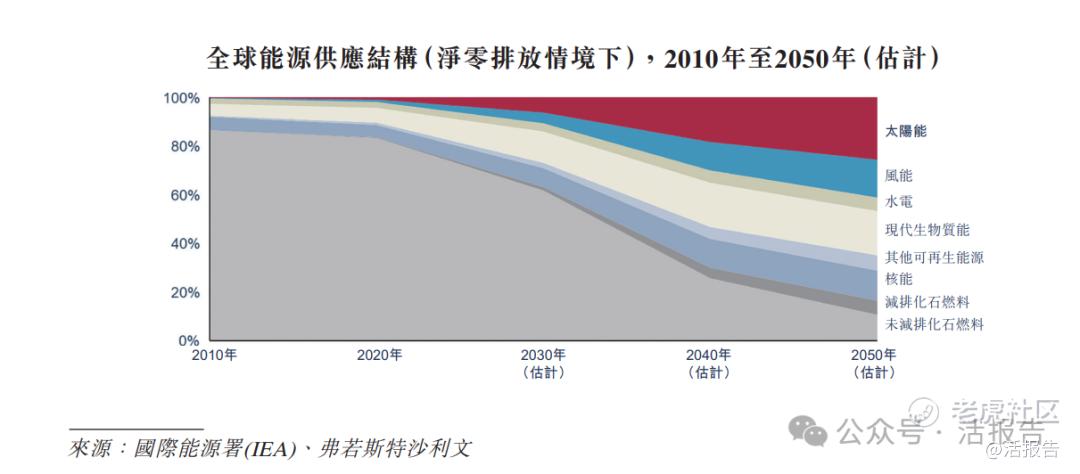

根据弗若斯特沙利文的资料,光伏技术迭代和产业化的加速驱动下,光伏发电效率提升、成本下降,太阳能在全球能源体系中的重要性将持续提升。预计到2050年,在实现全球净零排放目标的指引下,太阳能在全球能源供应结构中的占比将超过25%,成为最重要的能源形式。

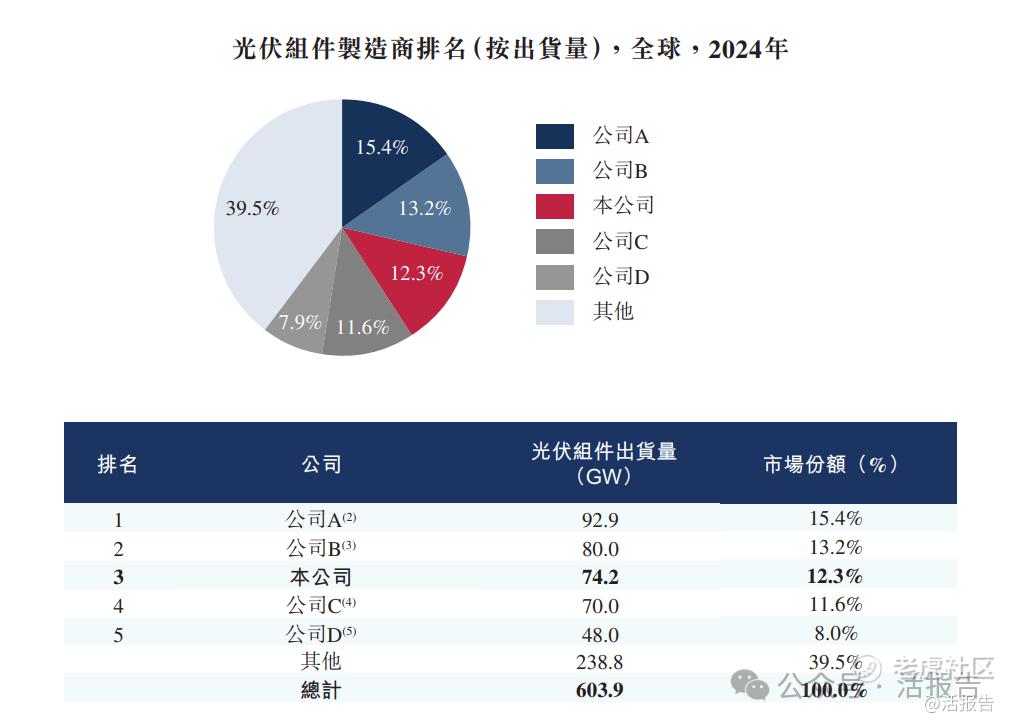

根据弗若斯特沙利文的资料,按照2024年光伏组件出货量,公司以74.2GW的光伏组件出货量在全球排名第三,占全球总市场份额的12.3%。前五家企业合计持有60.5%的市场份额。

可比公司

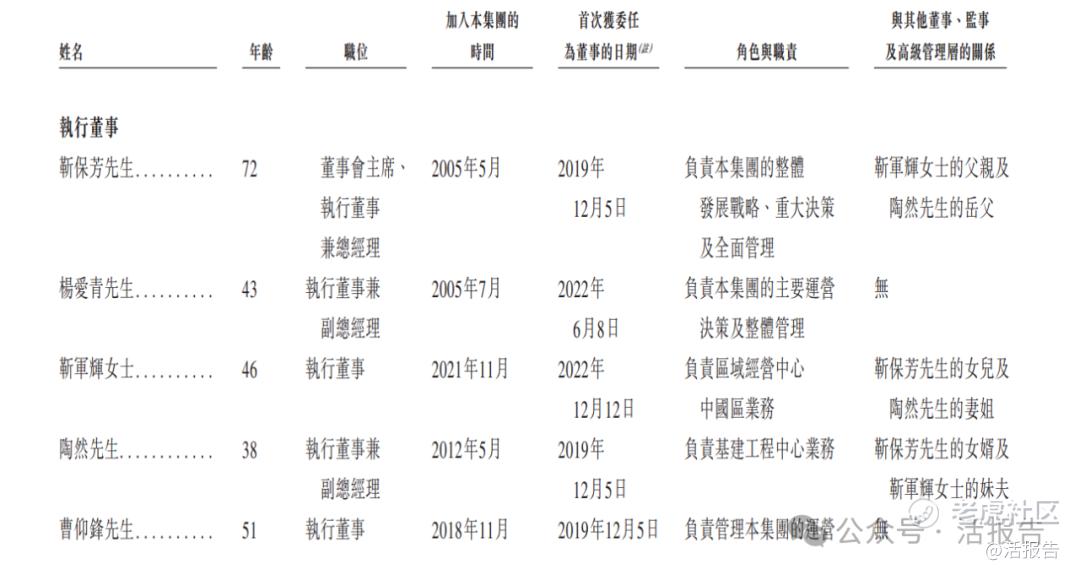

董事高管

主要股东

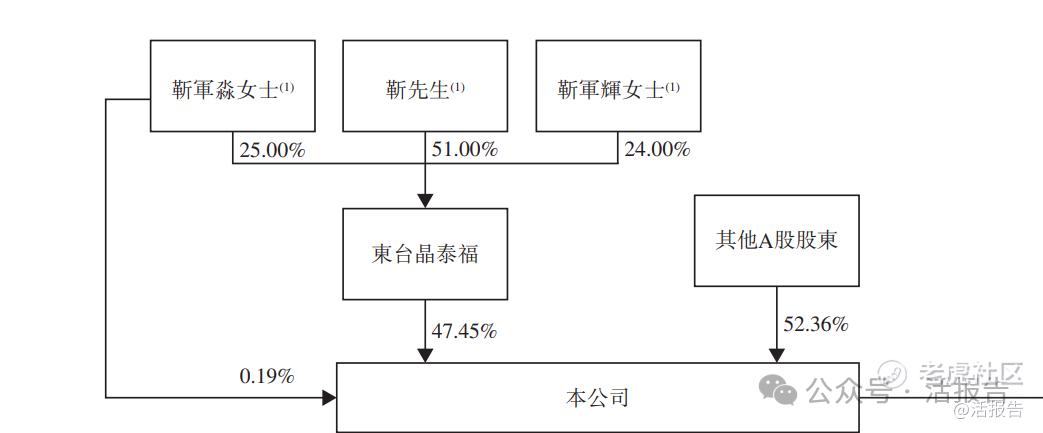

IPO前,公司控股股东东台晶泰福、靳军淼女士合计持股约47.63%。其中东台晶泰福持股约为47.45%(靳保芳先生持有51%,靳军淼女士持有25%,靳军辉先生持有24%),靳军淼女士另再持股约为0.19%。

其他A股股东持股约为52.36%。

中介团队

据LiveReport大数据统计,晶澳科技中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现出类拔萃。公司律师共计3家,综合项目数据不算差。

精彩评论